El beneficio empresarial en EEUU se desploma

Estados Unidos, además de encontrarse en mitad de elecciones, se encuentra en plena presentación de resultados trimestrales de empresas. En este artículo vamos a analizar los resultados de las empresas del S&P500 (principal índice bursátil norteamericano) para ver cómo han evolucionado y ver la salud general de la economía norteamericana.

Relación entre resultados empresas y ciclo económico

Empecemos estableciendo una relación relativamente sencilla antes de analizar los resultados de las empresas norteamericanas.

Buenos y malos resultados de empresas ocurren simultáneamente en una economía de mercado. De hecho, es la mejor forma que hemos desarrollado para dar retroalimentación a los empresarios sobre las necesidades que están siendo suplidas a los consumidores. Los beneficios informan a los empresarios de que están haciendo las cosas bien mientras que las pérdidas informan a los empresarios que están derrochando recursos escasísimos en la economía para producir cosas que nadie quiere o que no se valoran lo suficiente por los consumidores.

También podemos afirmar que, si nos encontramos en una economía expansiva, tiende a predominar el incremento de ingresos y beneficios en las empresas y lo contrario será cierto para las situaciones recesivas o contractivas en la economía. Es decir, las empresas verán incrementar su cuenta de resultados cuando el optimismo reine en la economía. Por el contrario, cuando se ciernen nubarrones en el futuro económico, las empresas ven como su cuenta de resultados se deteriora[1].

Sufrimiento en las cuentas de resultados empresariales

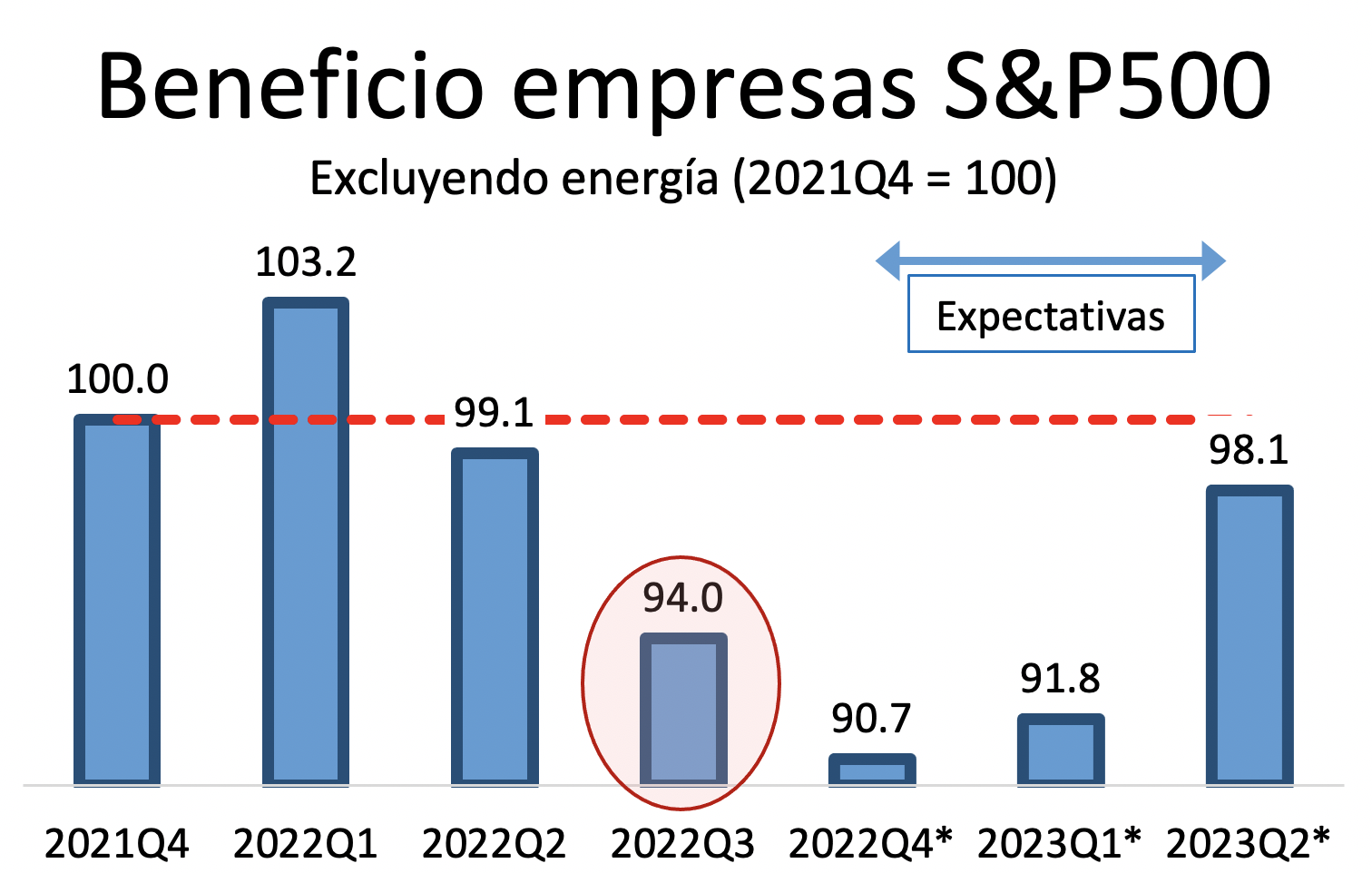

Una vez que tenemos el esquema de ideas ordenado, veamos los datos puros y duros. Los beneficios de las empresas del S&P500 llevan cayendo en picado desde el primer trimestre de 2022[2].

Gráfico 1

Fuente: Factset. Desde 2022Q4 los datos son estimaciones

El gráfico 1 se encuentra en valores estandarizados sobre 100 y referentes al periodo del cuarto trimestre de 2021. Es decir, cualquier número superior a 100 indica un crecimiento de los beneficios en comparación con la situación con la que finaliza el año 2021. Por otro lado, cualquier número inferior a 100 indica unos beneficios inferiores a los registrados a finales de 2021. El círculo rojo indica la situación actual y la derecha del círculo rojo tenemos las expectativas del mercado, que como vemos, no son demasiado optimistas.

El gráfico 1 entonces nos enseña que los beneficios de las empresas del S&P500 se están desplomando, siendo hoy un 9% inferiores a los registrados en el primer trimestre del año 2022. Se espera que la caída siga en el próximo trimestre (ya hay bastantes empresas que están señalizando en sus informes financieros que su cuenta de resultados seguirá siendo complicada al menos algunos trimestres más. Se espera que los beneficios empresariales finalicen 2022 un 12% por debajo de los registrados a inicios de 2022. Se espera, también, que la situación mejore sustancialmente a partir del segundo trimestre de 2023.

¿Y si no excluimos a la energía?

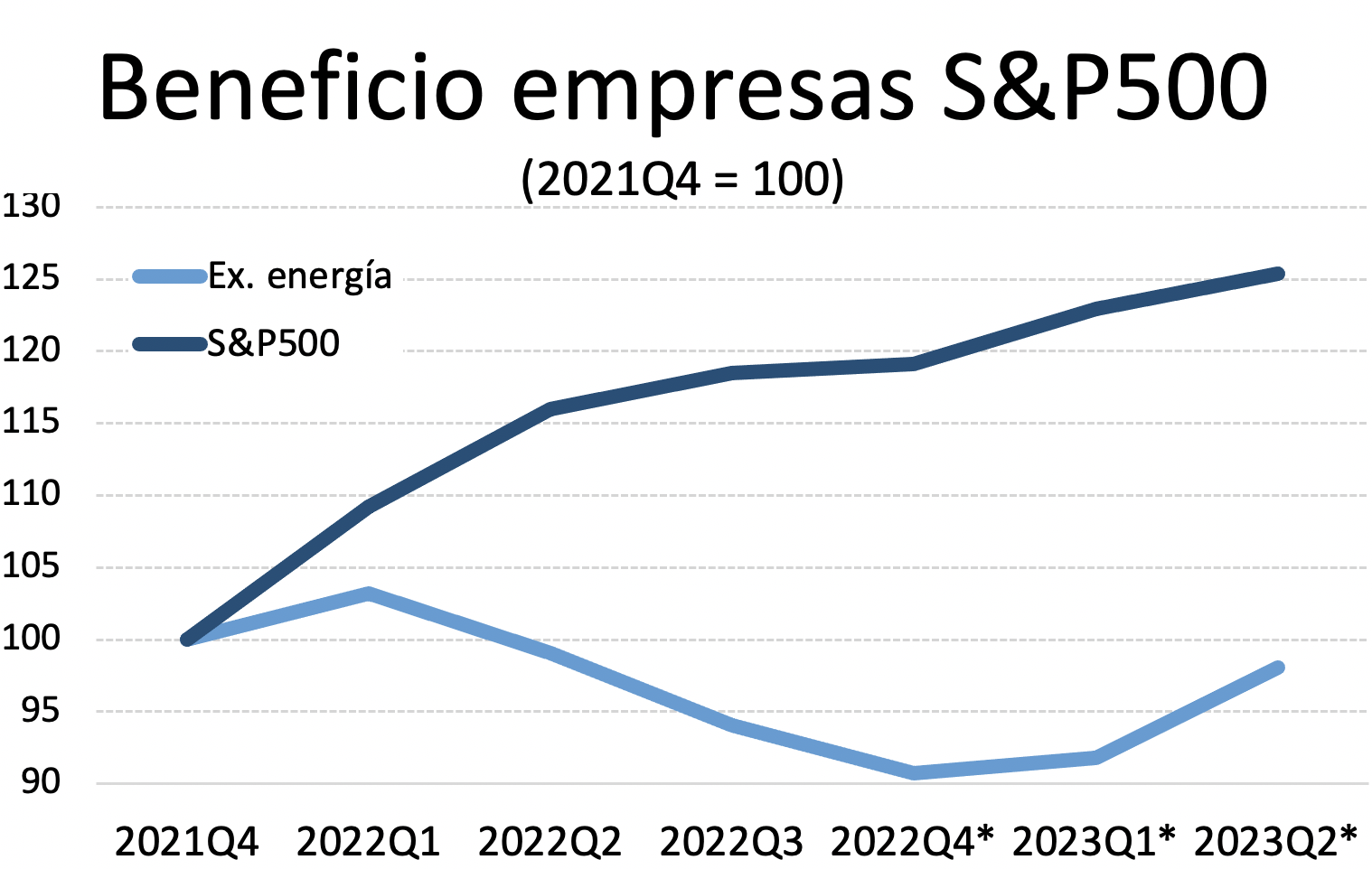

El gráfico 1 y el análisis precedente excluye al sector energético. Veamos qué ocurre con los beneficios empresariales si no excluimos a la energía de la ecuación.

Gráfico 2

Fuente: Factset. Desde 2022Q4 los datos son estimaciones

En el gráfico 2 vemos que si no excluimos a la compañías del sector energético del análisis, podría parecer que los beneficios de las empresas siguen una senda ascendente aunque decreciente. Y lo cierto es que es cierto, el problema es que los beneficios están prácticamente concentrados en un único sector, lo que nos esconde que en realidad, la mayor parte de empresas están pasando un momento muy complicado y sólo unas pocas están teniendo un beneficio increíblemente elevado. Probablemente esta es la principal razón por la que el poder político se ha embarcado en una guerra por poner impuestos extraordinarios a las empresas energéticas. No es el propósito de este artículo abordar este espinoso tema, baste aquí decir que durante mucho tiempo estas empresas lo han pasado muy mal, con unos beneficios muy pequeños o incluso pérdidas y nadie se acordaba de ellas en esos momentos. Y lo que es peor, uno de los principales motivos de la mala situación de las empresas energéticas en el pasado fue presión regulatoria de gobiernos que buscaban ya casi de forma explícita destruir la generación de valor con cualquier fuente de energía que no tuviese la más que dudosa etiqueta de energía verde. Una parte no desdeñable de la crisis energética que sigue sufriendo el mundo es consecuencia directa de esas políticas verdes que provocaron una infrainversión patente en este mercado.

Márgenes empresariales y el impacto de la inflación

El descontento con la enorme inflación que sufre la práctica totalidad del mundo ha llevado a múltiples analistas y columnistas a cargar contra los empresarios. Aunque para ver a los culpables de la inflación uno tendría que mirar más bien en dirección a la política, lo cierto es que una parte no desdeñable de la población acusa a las empresas en particular, y al sistema capitalista en general, de la presión inflacionaria. Esta acusación a los empresarios no es nueva, de hecho, en casi cualquier episodio inflacionario de los últimos siglos podemos encontrar movimientos similares. Al final es lógico, si los precios suben, la cara más visible son los empresarios que se supone establecen esos precios. Por si fuera poco, los verdaderos causantes de la inflación en todo tiempo y lugar, la clase política, se suele aprovechar de esta ignorancia de la población (o incluso la fomentan desde el poder) e introducen el peor remedio contra la inflación y la mejor forma de incrementar su poder: los controles de precios.

Por suerte o por desgracia para tan torpe narrativa, es que es increíblemente fácil con datos en la mano que la inflación es muy mal negocio para la mayor parte de las empresas.

Gráfico 3

Fuente: Factset; Investing

En el gráfico 3 podemos ver como efectivamente la aparición de la inflación en Estados Unidos ha ido de la mano de un estrechamiento de los márgenes empresariales. Por lo que parece que las empresas, lejos de estar ganando más dinero, en realidad están ganando bastante menos, a pesar de los incrementos de precios. Esta debería ser la prueba definitiva de que la inflación es un fenómeno cuya raíz es esencialmente política, no económica (aunque, por supuesto, la inflación tiene gravísimos efectos económicos).

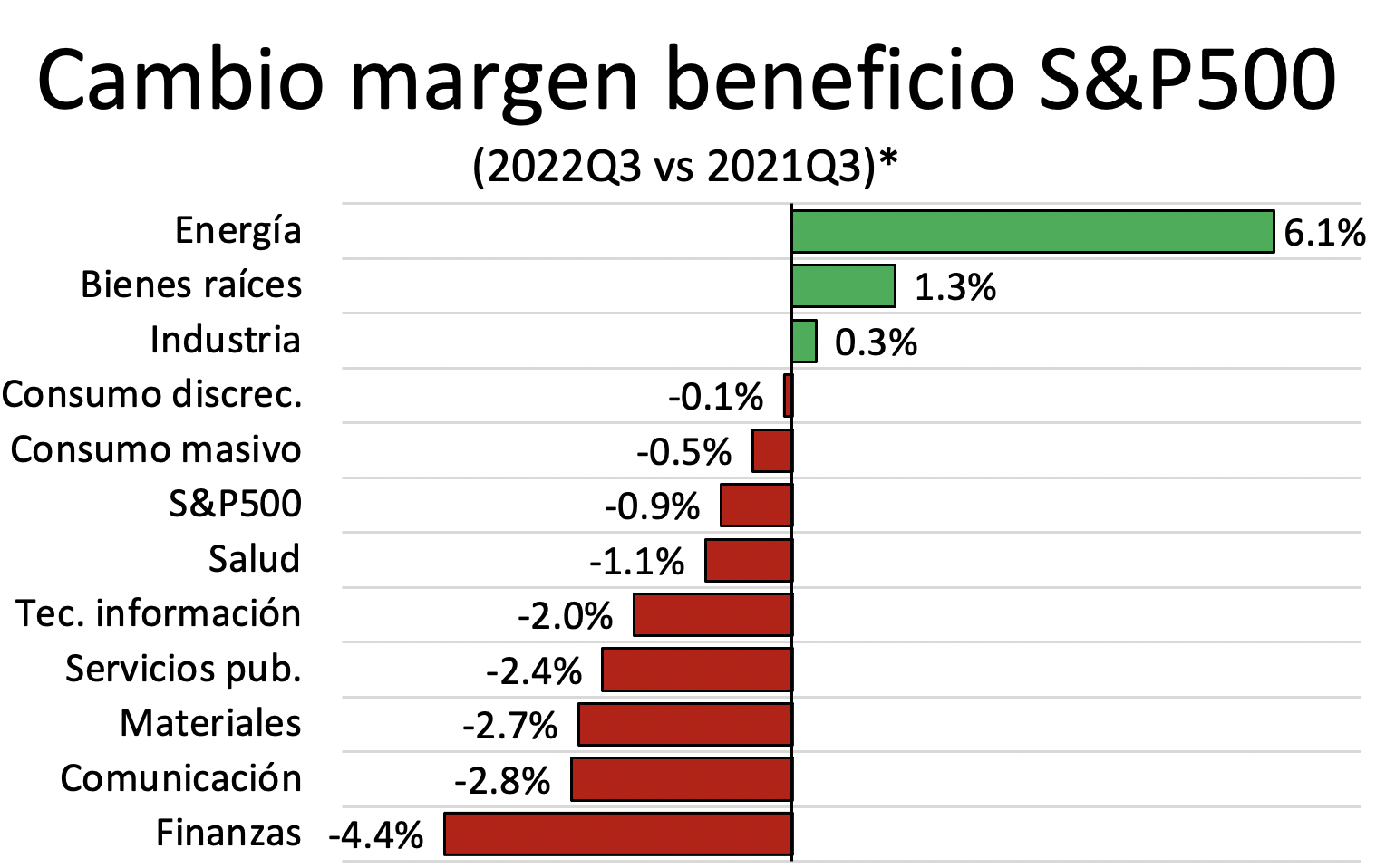

Gráfico 4

Fuente: Factset. * Cambio absoluto en el margen de beneficios *

En el gráfico 4 podemos ver cómo ha cambiado el margen neto de beneficios por sector económico dentro de las empresas del S&P500 en el último año.

En el gráfico 4 podemos constatar como la mayor parte de sectores económicos están en rojo, es decir, muestran márgenes de beneficios menores a los de hace un año. La caída en algunos sectores es bastante pronunciada, mención especial para el caso de las finanzas, que han visto disminuir su margen de beneficios desde casi el 19% a poco más del 14%. El sector de la energía, como vemos comentando durante todo el vídeo, es el gran beneficiado de la situación actual, viendo como su margen se dispara desde el 9% al 15%.

Conclusión

Posiblemente la recesión es la única salida a la situación económica que estamos viviendo. De hecho, podríamos incluso hablar de una recesión provocada desde el poder público, en concreto desde los bancos centrales, para enfriar la demanda, especialmente la demanda de crédito, y dar un respiro a los incrementos de precios. Creo que, por suerte o por desgracia, estamos ya en el momento donde la inflación ha tocado techo y empezará a moderarse a partir de ahora. El peaje que tenemos que pagar es precisamente es una recesión económica.

Los complicados resultados empresariales en Estados Unidos sólo son una prueba más de que cada día estamos más cerca de una recesión.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] También existen empresas, o más bien sectores, cuyos resultados son más o menos indiferentes a los vaivenes de la economía, típicamente se ponen como ejemplos las empresas que proveen servicios públicos como la electricidad o el agua o empresas de bienes de consumo masivos. Estas son los denominados sectores acíclicos. Por supuesto, esto no quiere decir que esos sectores no se vean afectados de forma indirecta por otras vías (por ejemplo, una crisis energética sí afectará a las empresas que proveen el servicio de electricidad). Unos pocos sectores se denominan contracíclicos, son aquellos que ven incrementar su cuenta de resultados cuando la economía va mal curiosamente la profesión de economista, o algunos tipos de abogados caen bajo este paraguas (en sector económico típicamente se encuentra aquí el de los metales preciosos). Por último, la mayor parte de empresas se encuentran en sectores procíclicos, es decir, sectores que lo hacen bien cuando la economía lo hace bien.

[2] Las empresas de energía son prácticamente las únicas que están generando beneficios de forma abultada actualmente, así que las hemos dejado fuera del análisis (por el momento). El gráfico 1, por tanto, excluye a las empresas relacionadas con el mercado de la energía en el S&P500.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Daniel Fernández

Daniel Fernández es el fundador de UFM Market Trends y profesor de economía en la Universidad Francisco Marroquín. Tiene un doctorado en economía aplicada en la Universidad Rey Juan Carlos en Madrid y también era un fellow en el Mises Institute. Tiene un máster en Economía de la Escuela Austriaca por la Universidad Rey Juan Carlos y un máster en Economía Aplicada por la Universidad de Alcalá en Madrid.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Hola, señalaré que soy lector de sus publicaciones, siempre son muy interesantes.

Este artículo en particular, muestra muy bien la cara de los beneficios, en expansión o contracción, de las empresas en procesos inflacionarios. El gráfico 3, permite intuir que aun cuando exista la configuración del momento económico para llevar procesos deflacionarios, no se llevan, sino que se incrementa el margen de ganancia. Pero cuando uno estudia el consumo familiar, el comportamiento del gráfico 3 tiende a conservarse, nada más que no en función de empresas, sino de consumo de la familia; reducción del ahorro, reducción de consumo en alimentos, reducción en consumo secundario, etc, y máxime en América latina, incluido México y Brasil, no se diga Guatemala, El Salvador, Nicaragua y otros.. Esa es la otra cara, es decir, ambos fenómenos son las dos caras de una misma moneda.

Saludos.