Agexport: fábrica de pobres

Diversos economistas ligados directa o indirectamente a Agexport proponen una devaluación/depreciación del Quetzal para fomentar la competitividad del país y la fuerza del sector exportador. Puede encontrar varios de estos artículos en este enlace, en este otro , aquí o aquí.

La devaluación es inflacionaria

¿Qué es una devaluación? El término devaluación sólo tiene sentido cuando existen tipos de cambio fijos. Es una decisión por la que la autoridad monetaria (Banco Central usualmente) decide que no tiene que seguir comprando/vendiendo reserva monetaria (normalmente dólares) al mismo precio que se comprometió, sino a un precio menor. Si el quetzal estuviera anclado al dólar a 7.5Q/$, devaluar un 50% significaría que el banco central compraría/vendería ahora a 15Q/$.

¿Qué es una depreciación inducida? Es un término usado cuando existen tipos de cambio flotantes (la práctica totalidad de monedas hoy en día están en esta tesitura). Es una decisión de la autoridad monetaria por la que pretende modificar el ratio “moneda nacional/moneda extranjera” y así hacer caer el valor de la moneda nacional.

¿Qué podría hacer el Banco de Guatemala para aumentar el tipo de cambio? Las decisiones de política monetaria para depreciar inducidamente a la moneda nacional son varias y su efectividad depende también de muchos factores. Sin embargo, de forma general podemos afirmar que se consigue cambiando el mencionado ratio “moneda nacional/moneda extranjera”. En el caso de Guatemala, el banco central debería aumentar la cantidad de liquidez en la economía vía creación de nuevos quetzales o vía disminución de operaciones en mercado abierto.

Por tanto, cuando se habla de devaluación en Guatemala en realidad estamos hablando de depreciación inducida ya que el tipo de cambio es flotante. Esta depreciación inducida conlleva necesariamente inflación ya que se modifica el ratio “moneda nacional/moneda extranjera” incrementando la cantidad de moneda nacional.

La inflación es el impuesto que pagan los pobres

La inflación es un impuesto, el peor impuesto posible y quizá el más injusto ya que afecta en mayor medida a los más pobres.

La inflación es el impuesto que pagan los pobres ya que la cantidad de dinero como parte total del patrimonio es usualmente mayor cuanto menor es la riqueza. Dicho de otra manera, los ricos no son ricos por acumular dinero, sino por acumular activos que producirán renta en el futuro. Por lo tanto, los ricos acumulan en términos relativos mucho menos dinero que los pobres.

Además, a mayor riqueza, mayor posibilidad de usar mecanismos para proteger el patrimonio contra la inflación. Ejemplos de esto serían tener una cuenta en dólares en Miami, tener una cuenta de valores o contratar un fondo de inversión en EEUU. Estas opciones usualmente están cerradas a los pequeños ahorradores que verían como las comisiones “se comen” todos sus ahorros.

Por lo tanto, los mayores usuarios de Quetzales son los ahorradores con menos recursos. Cuando se habla de medidas inflacionarias como las devaluaciones tenemos que tener claro que hay ganadores y hay perdedores, y en este caso los pequeños ahorradores son los más perjudicados y que la creación de una incipiente clase media en Guatemala se abortaría de la peor manera posible.

Banco Central de Guatemala como protector del Quetzal

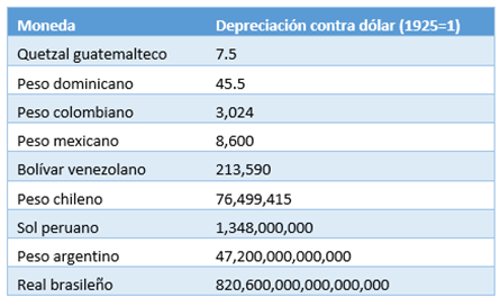

El Banco Central de Guatemala tiene el honor de haber conseguido tener la mejor moneda de América latina. Desde la segunda guerra mundial la tónica habitual en los países latinos ha sido la de “quitar” ceros a la moneda.

Desde su creación en 1925 el Quetzal ha pasado de un cambio contra el dólar de 1:1 a 7,5:1 en la actualidad. El resto de monedas latinoamericanas han sufrido una caída muchísimo más acusada que el Quetzal guatemalteco.

Fuente: Elaboración propia a partir de datos recogidos en institutos de estadística y en banco centrales de diversos países. Debido a falta de información estadística el año base de las diferentes monedas no es el mismo. El año base para el quetzal guatemalteco es 1925, para el peso dominicano 1937, para el peso colombiano 1931, para el peso mexicano 1925, para el bolívar venezolano 1934, para el peso chileno 1925, para el sol peruano 1930, para el peso argentino 1925 y para el real brasileño 1933.

Efectivamente esto es y debería ser un motivo de orgullo para los guatemaltecos. Vemos como un peso argentino de 2015 equivale a más de 47 trillones de pesos de 1925. En el caso brasileño un real de 2015 equivale a 820.600 trillones de reales de 1933. ¿Se imagina haber ahorrado en esas monedas? Si, lo habría perdido todo.

Bajo el eufemismo “tipo de cambio competitivo” se esconde la depreciación del Quetzal y detrás de ello la confiscación de los ahorros de pequeños ahorradores.

Devaluación como destructor de la división internacional del trabajo

En un mundo cada vez más globalizado devaluar/depreciar la moneda nacional tiene efectos muy limitados. Si bien es cierto que las exportaciones nacionales se hacen “baratas” para los extranjeros, no es menos cierto que los inputs extranjeros que alimentan al sector productivo se hacen caros haciendo de contrapeso al primer efecto.

Como decimos, estos inputs extranjeros y otras importaciones se hacen caras. Existe un incentivo para empezar a producir nacionalmente bienes y servicios que antes se producían fuera. Esto rompe la división internacional del trabajo. Los factores productivos tenderán a moverse a sectores sub-óptimos.

Un ejemplo de destrucción de división internacional del trabajo: si las maquilas necesitan algodón lo compran al mejor productor, sin importar la nacionalidad del productor. Si el algodonero está fuera de Guatemala la devaluación hace caro y por tanto ineficiente la compra a ese productor. Si no existe producción de algodón en Guatemala, existe ahora un motivo para que empiece. Pero otras ramas de la producción que compiten con el mercado del algodón tendrán que disminuir su producción (tierras para plantar algodón o trabajadores del sector primario). De esta manera podría disminuir por ejemplo la producción de café. Es así como los productores guatemaltecos se empiezan a dedicar a lo que peor saben hacer y dejan de hacer aquello por lo que son reconocidos internacionalmente.

En vez de ganar productividad, el verdadero motor de la salida de la pobreza, se pierde productividad cuando los agentes económicos se dedican a sectores en los que no tienen ninguna ventaja competitiva. Las devaluaciones o depreciaciones competitivas nos hace a todos pobres.

Devaluación para ganar competitividad, alquimia económica

La devaluación sólo sirve, en el mejor de los casos, para ganar competitividad internacional de forma transitoria. Pero es que además se hace de la peor forma posible, malvendiendo la producción nacional a precio de saldo y “engañando” monetariamente a los productores y trabajadores que las producen.

La “magia” de la devaluación pasa por hacer creer durante un tiempo limitado a los agentes económicos nacionales que un dólar vale mucho más que antes. Pero, tal y como se ha comentado al inicio del artículo, la devaluación siempre conlleva inflación. Y la inflación conlleva la pérdida de la ganancia competitiva ganada por tipo de cambio.

Es por ello que las continuas devaluaciones siempre han sido “adictivas”. Ganamos competitividad de golpe, durante un corto periodo de tiempo parece que estamos mejor, después aparece inflación y nos hace poco competitivos, por lo que necesitamos más devaluación.

¿Dónde queda intentar ganar productividad con reformas estructurales o mejorando la eficiencia? En ningún lugar, toda la alquimia económica se centra en ganar competitividad de forma torpe y cortoplacista.

Devaluación como fuente de desarrollo. ¿Seguro?

Los proponentes de la devaluación nos proponen casos históricos de desarrollo como prueba irrefutable de las bondades de hacer más pobre a los pobres. En otras palabras, podríamos aguantar la confiscación de ahorros a los pobres si así conseguimos un país mucho más rico y la desaparición de esos mismos pobres.

Desafortunadamente para el lobby devaluador creador de pobres, los casos históricos no le dan la razón. Así tenemos países que devalúan y generan inflación constantemente que se desarrollan y países que mantienen estabilidad de tipo de cambio o incluso apreciación y consiguen desarrollo igualmente.

Así tenemos el caso de España, que desarrolla a partir de los años 60s con un tipo de cambio depreciado y depreciándose. En contraposición tenemos el caso de Alemania, con tipo de cambio apreciado y alto desarrollo económico desde los 50s.

También tenemos casos de países que cambian de política. Así tenemos Argentina con altísimas tasas de crecimiento hasta los años 30s siendo uno de los países más ricos del mundo en esa época. Desde los años 30s Argentina ha devaluado muy agresivamente con episodios inflacionarios recurrentes (como evidencia la tabla incluida) y su importancia económica mundial ha decrecido hasta ser prácticamente irrelevante.

Los tres casos expuestos evidencian que el tipo de cambio tuvo poco o muy poco que ver en el desarrollo económico de dichos países. En España entran en el gobierno los tecnócratas en 1958 introduciendo reformas pro-mercado y pro inversión extranjera, aunque torpemente también se mantuvo la continua devaluación de la peseta. El milagro económico alemán es obra de Ludwig Erhard y las reformas que introdujo en 1947 que levantaban los controles de precios y la administración centralizada de la economía, una vez más reformas pro-mercado. El fracaso argentino de desarrollo es debido a la particular versión de fascismo que Perón llevo a Argentina en los años 40s, el fracaso es debido a reformas anti-mercado.

Por lo tanto, si queremos promover instituciones que disparen el desarrollo es mejor mirar fuera del tipo de cambio. El tipo de cambio en este sentido sólo sería ruido. Si queremos desarrollo económico promovamos reformas pro-mercado y no reformas monetarias.

Devaluación como captura de rentas

Si la devaluación la pagan los ahorradores pobres y si no produce resultados económicos satisfactorios, queda abierta una pregunta. ¿Por qué y quién la propone?

Efectivamente la devaluación no produce resultados económicos globales satisfactorios, pero si sectoriales. El sector exportador es el que se beneficia de tipos de cambio devaluados. Los ahorradores pobres son los que pagan los platos rotos.

La economía no es un juego de suma cero, la política sí. Los exportadores y demás productores del país pueden usar sus recursos de forma económica, esto es, para incrementar su productividad y eficiencia, así todos los participantes en la economía ganan. Pero estos exportadores también pueden usar sus recursos de forma política para ganar rentas sin necesidad de competir, capturando a la junta monetaria y al banco central y usándolo para sus propios fines. Cuando lo segundo ocurre ellos ganan y los ahorradores más humildes pierden.

Por fortuna, hasta el momento el Banguat ha conseguido mantenerse al margen de las presiones políticas y se ha mantenido firme contra la horda de mercenarios económicos a sueldo de parte del sector exportador.

Conclusión

La devaluación/depreciación inducida no consigue los resultados económicos que busca. La fuente del desarrollo es la ganancia de competitividad estructural, nunca la vía monetaria. Aumento de productividad por el lado de hacer más con menos, no por el lado de malvender nuestra producción a los extranjeros. Y lo que conduce a aumentos de productividad es la existencia de buenas instituciones y de seguridad jurídica. Entre esas buenas instituciones se encuentra el Banco de Guatemala, que ha conseguido, a pesar del problema de la bomba monetaria, la moneda más estable de Latinoamérica. Los proponentes de la devaluación estarían destruyendo una de las pocas fuentes de buena institucionalidad guatemalteca.

Pero es que además la devaluación es inmoral. Es una transferencia de renta desde los sectores más pobres de la sociedad hacia lo más ricos. Perpetuación del capitalismo de amigos (por supuesto nada que ver con capitalismo real) que tanto afecta a la maltrecha y castigada economía guatemalteca.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Daniel Fernández

Daniel Fernández es el fundador de UFM Market Trends y profesor de economía en la Universidad Francisco Marroquín. Tiene un doctorado en economía aplicada en la Universidad Rey Juan Carlos en Madrid y también era un fellow en el Mises Institute. Tiene un máster en Economía de la Escuela Austriaca por la Universidad Rey Juan Carlos y un máster en Economía Aplicada por la Universidad de Alcalá en Madrid.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Cual sería el valor real del Quetzal frente al Dólar Estadounidense? Hay otros factores que influyen en el tipo de cambio actual como la reducción de la factura petrolera, incremento de las remesas, etc. Según se ve es un buen momento para invertir en la compra de dólares

Creo que esta perdido. Hay una regla que no permite la volatilidad, no induce a la depreciación. En esa regla con monetizar se ha estado deteniendo la caída brusca de la moneda mas no la tendencia. Agexport, a quien me honro en representar no pide una devaluación inducida, pide que cambien las condiciones para que la tendencia no nos afecte la competitividad, es decir que las causas no nos ayuden pero que no nos afecten. El dolar esta cayendo porque el gobierno esta inactivo y mientras tanto han guardado 8,000 millones de dolares en el Banco de Giatemala para que no caiga. Con tantas necesidades como los 8 proyectos de Anaide y el plan de ciudades intermedias el dinero ya esta guardado, pero no lo usamos. Mientras tanto, y creo que le falta decirlo, necesitamos generar unos 6 millones de empleos para 2,020. Que no te pase lo del banco de Guatemala, ya compraron el funeral pero lo están adelantando con no usar el dinero. Si bien su análisis es profundo en teoría(aunque le falta entrar a ver detenidamente que la inflación es mayor en alimentos y por el alto costo de transportarlos) es muy somero en la práctica. Hay que gastar e invertir esos 8,000 millones ya. Es tiempo de ver la otra cara de la moneda, porque de la cara que lo esta viendo cada día mas pobres desempleados estamos generando. Su formula de conseguir competitividad es un sueño que solo sirve cuando todos los demás países cumplen las reglas, pero eso no pasa ni pasará jamás. Así que le suplico no nos llame fabrica de pobres, si algunos con trabajo, inteligencia, dedicación y agallas hemos sacado a miles de personas de la pobreza hemos sido nosotros. Al final si se invierten en obras esos 8,000 millones que se compraron sin respaldo y gracias a las condiciones actuales, tendríamos un mejor transporte, mejores puertos, gente mas educada y saludable que si nos harían mas competitivos. Eso es lo que pedimos. Lástima que no lo invitan a Conapex o a otros foros donde lo hemos pedido de viva voz y con la claridad que nos ha caracterizado siempre.

Estimado Alejandro,

Si pidieran un tipo de cambio estable efectivamente estarían reclamando lo que usted menciona, sin embargo algunos de sus miembros que escriben en su página web no piensan lo mismo:

http://agexporthoy.export.com.gt/2016/01/el-devaluado-quetzal/

Estamos todos de acuerdo en que hay que crear empleo, pero antes que el empleo está crear valor, una vez creamos valor el empleo viene por añadidura. Depreciando inducidamente lo único que vamos a conseguir son empleos de bajo valor añadido (es decir no se saldrá de la pobreza y encima el empleo no será sostenible mucho tiempo, sólo hasta que aparezca inflación).

En lo que tiene que ver con el uso de las reservas, las mismas son como un seguro. Si usted se las «gasta» en puertos o cualquier otra inversión la habilidad del quetzal de hacer frente a cualquier shock externo será nula (vamos que se dará sin duda la depreciación, pero de forma súbita).

Además las reservas no son de Guatemala, son de los que tiene quetzales (y otros pasivos del Banguat). La única forma de usar las reservas es dárselas a sus legítimos dueños (lo que de facto significaría la dolarización del país).

Excelente análisis. La depreciación inducida del Quetzal sólo genera una efímera competitivad y tiene mucho más efectos negativos tanto social como económicamente. La verdadera competitividad se debe sustentar en el tipo de cambio real, no en nominal, pero el trabajo es una variable que se sustenta en la productividad, la cual es la única fuente de competitividad permanente.

Excelente análisis. La depreciación inducida del Quetzal sólo genera una efímera competitivad y tiene mucho más efectos negativos tanto social como económicamente. La verdadera competitividad se debe sustentar en el tipo de cambio real, no en nominal, pero el TCR es una variable que se sustenta en la productividad, la cual es la única fuente de competitividad permanente.

El tipo de cambio es flexible y la regla de participación en el mercado cambiario es simétrica, es decir actua con la misma intensidad para reducir la volatilidad (sea depreciación o apreciación) y no tendencia. En cuanto a las RIN, recordemos que funciona como un seguro en caso de crisis externas y usarlas para inversión pública fue unos de los primeros errores cometidos por Hugo Chavez. En las circunstancias actuales Venezuela no tiene divisas ni para pagar las vacunas.

Daniel: Cada quien es libre de opinar, al final yo veo lo mismo que lo que yo pido, nada que nos quite ni nada que nos de, todo eso es efímero y en eso estamos de acuerdo. Sería tonto y falto de experiencia hacerlo distinto. Pero no concuerdo en que tengamos un seguro tan grande cuando no estamos curando la enfermedad. Si al final esas reservas se consiguen con monetizar (cero valor) mejor monetizemos para tener obras y guardemos en eso. En lugar de tener el dinero en el banco compremos la casa que necesitamos, porque si nos morimos vamos a tener dinero para el funeral pero nos morimos por no tener techo en que vivir. Monetizar con sentido, no monetizar para guardarlo y no usarlo. El Banco de Guatemala podría ser el dueño de todos los proyectos y alquilarlo al estado teniendo mejores rendimientos que los que tiene actualmente, no digamos si le agregamos inflación.

Sr. Monteros: Venezuela lo gasto, yo sugiero que lo invirtamos, hay una pequeña pero gran diferencia. Además no tiene que ser público, puede ser propiedad del Banco de Guatemala.

Estimado Alejandro,

Pero es que el Banguat es un ente público., no privado.

Los BCs más estables del mundo (entre ellos también el Banguat) se han caracterizado siempre por hacer inversiones muy líquidas y muy seguras (los BCs no son bancos de inversión). Los desajustes monetarios suelen ser muy graves (distorsionan toda la estructura de precios y de producción en la sociedad), por lo que el ente en principio encargado de dar estabilidad al sistema de crédito y monetario no puede ser en si mismo inestable (o el resto de pirámide multiplica varias veces la inestabilidad del BC). El BC, más allá de bombas monetarias, está muy bien con sus inversiones en dólares y a corto plazo.

Pero alguien que se pregunte porque realmente esto esta pasando no?Quien sano de mente puede pensar que la fortaleza del Quetzal sea una fortaleza del Pais?Pero porque explicar las cosas a quien se vende el alma?

Devaluar 50 por ciento no sería pasar de Q. 7.50 a Q. 15.00. Me parece que eso sería 100 por ciento. O lo estoy entendiendo mal?

que clase de broma es esta? esto no puede ser serio…. hubiese visto esto en cualquier curso de introduccion a macro no hubiera aprobado

Estimado JC Cheves,

Depende de la base que elijas. En principio nada se puede devaluar más de un 100% (su valor pasaría a ser 0).

Entiendo que pasar de 7.5 a 15 es 100%, sin embargo estamos mirando el precio del dólar, por lo tanto estaríamos pasando de 0.13Q/$ a 0.067Q/$ lo que es un 50%.

Un saludo.

Estimado Miguel Arturo,

Seguro que no aprobé la macro, pero además de eso, ¿hay algún contenido que criticar?

En lo personal me hace sentido el artículo, primariamente por que una devaluación genera beneficio en términos de ingreso bruto a pocos sectores. Y segundo por que ese ingreso generará competitividad efímera, partiendo del punto en en el uso que se dará a ese excedente de ingreso. Si ese excedente se coloca en mayores recursos la variable cantidad será incrementada sin embargo, la variable calidad no necesariamente. Ahora sí el excedente de ingreso se coloca en temas de inversión de desarrollo a largo plazo podría generar un efecto multiplicador de mucho beneficio. Mi punto es: también importa donde se coloque ese excedente.

Ahora con el tema de la devaluación es inmoral, me parece una conclusión demasiado infantil para el tema. Primariamente por que habría que involucrar en el escenario y las variables que la desigualdad y la lucha de clases guatemaltecas en, su origen, condiciones, y proyecciones ha propiciado. Segundo por que mezclar el condimento sentimental que los ricos le quitan a los pobres esta fuera de este contexto. La economía también no es un juego de sentimientos.

Saludos,

Estimado Daniel

Estoy de acuerdo en la teoria que explicas; solo que considero que te saltas con algunas explicaciones que deberian ser mas sencillas para el lector y algunas otras las explicas superficialmente. Definitivamente debemos sustentar nuestra competitividad en ser mas productivos; es la base de toda generacion de bienestar, Producir mas con menos o mejor con lo mismo, como? Innovacion, tecnologia, investigacion, etc; lo que hacen muchos emprendedores pequeños y grandes; ser competitivos a traves de una devaluacion es simplemente un espejismo es el maquillaje que hacer ver bonito el quetzal y si solo beneficia a los exportadores; si explicas mas a detalle como ese ingreso adicional en quetzales que recibe el exportador se transformará en mas quetzales en el mercado que generará inflacion; inflacion que le es mas cara al pobre porque utiliza la mayor parte de sus ingresos o todo su ingreso en el consumo para subsistir; o lo que provocaria a una empresa local que importa materia prima para producir algun producto para el mercado local y que haga que ese producto sea mas costoso de producir y las implicaciones que esto tendría para los importadores y poblacion.

Te invito a que desarrolles un ejemplo claro de una economia parecida a la guatemalteca que esta sufriendo una devaluacion moderada o que la haya sufrido y como su poblacion tiene una moneda con menor poder adquisitivo que hace a su poblacion; principalmente los que van de a pie, mas pobres; un pais que es de los mas desiguales de Latinoamérica; por ejemplo Honduras.

Daniel:

Sugiero que converses con el Dr Jorge Rojas Arzu, catedrático de la UFM. El hizo un modelo cuantitativo del las variables que afectan la competitividad de la producción de café en una operación agrícola específica en Guatemala. Aclarando, está operación es la más productiva por hectárea de Guatemala. Según este modelo, el tipo de cambio es LA variable que más afecta la competitividad de la producción cafetalera, más que la Roya y los efectos climáticos. Los números son fríos como un pescado.

Estimado

Economista Fernández :

Ya es tiempo que en guatemala surjan buenos debates sobre los temas económicos, el empleo , como salir de la pobreza, pero debates profesionales con altura técnica y ética . No es insultando ni desacreditando instituciones como Agexport que si te hubieras tomado el trabajo de leer un poco más y conocieras quien hace que por eliminar pobreza en este país , sabrías que es la Institucion que en la forma más efectiva y real ha sacado a miles de la pobreza usando la vía más correcta que es volviéndolos pequeños empresarios conectados al mercado internacional.

Uso el ofensivo título de tu artículo para dejar el mío . «Agexport fábrica de competitividad, solidaridad , desarrollo social, siempre con la propuesta de como crecer y generar empleos, visión global y siempre poniendo en alto en los mercados internacionales a chapines que compiten por productividad »

Mientras no respetemos las opiniones de los demás y debatamos con indultos y subiéndonos a la cultura chapines de desacreditar , significa que nuestros pensantes aún tenemos mucho que aprender .

Vuelvo a invitar a los buenos economistas de este país a debatir en un momento que la caída de los indicadores económicos del país les está haciendo un llamado .

Te invito a debatir profesionalmente y no con insultos , sobre en qué vamos a contribuir para eliminar los vergonzosos indicadores de desarrollo humano que tenemos producto de la pobreza y donde el tipo de cambio, es un solo ingrediente de la ecuación independientemente de los dogmas de cada quien .

si las autoridades de banco de guatemala actuaran con etica no estarian comprando o vendiendo dolarespara mantener una paridad ficticia que unicamente favorece a los exportdores y al pueblo lo sume en la miseria, logico los exportadores le pasan dinero debajo de la mesa a las autoridades del bco. de guatemala deesa manera son millonadas de perdeidas cada año que hacen al pueblo cada dia mas pobre.

Estimado Fanny de Estrada,

El contenido del artículo, la carne, está en el cuerpo del artículo, no en el título.

Entiendo que la Agexport tenga posiciones en otras medidas económicas que promueven desarrollo, sin embargo en vuestra insistencia en hacer presión al BC no. Es contraproducente para el desarrollo económico como expongo en el artículo. En realidad no has dado ninguna razón de peso (más que su propio enfado por el título) por lo que el artículo está errado.

Debatimos siempre que quiera, yo encantado.

Un saludo.

Hola Daniel,

Sigo bastante tus artículos y presentaciones ya que me gusta leer/escuchar información de expertos que realmente profundizan en los temas, además casi siempre estoy de acuerdo con tu punto de vista.

Creo que en esta ocasión la intención de poner un título tan llamativo hizo que te pasaras llevando de corbata a una institución que en varios aspectos está alineada con tu filosofía. Tenés derecho a expresar tu opinión, pero me gustaría decirte porqué creo que Agexport es una «Fábrica de Emprendedores».

Durante mucho tiempo ha sido una plataforma privada para que artesanos, cafetaleros, productores de legumbres, carpinteros, call centers, pesqueros, fruteros, etc, etc. se profesionalicen, abran su mente, se tecnifiquen, se coordinen, le agreguen cada vez más valor a los productos y saquen adelante a comunidades enteras sin ayuda del estado, siendo competitivos a nivel mundial. Y no me refiero a las grandes empresas, me refiero a que han catapultado a cientos de pequeños empresarios en los rincones más profundos del país. Ves el cambio en estos “pequeños” empresarios y es IMPRESIONANTE, con una energía que se contagia, familias completas creciendo como empresarios, llegando a la tan codiciada clase media. Agexport apoya a todos, desde los sectores maduros hasta los exportadores competitivos que se especializan en las áreas en las cuales el país tiene o podría tener ventaja sobre otros. Su conocimiento acumulado es tanto y tan valioso que se imparten diplomados, técnicos, conferencias, etc. en sus instalaciones, es casi una universidad. El que ve una oportunidad para exportar seguramente en algún momento se va a acercar a Agexport, lo recibirán con las puertas abiertas y saldrá de ahí con una visión mucho más completa.

Como grupo privado ha estado presente en todas las negociaciones de tratados de libre comercio. Sabemos que los tratados son una negociación en la cuál nos gustaría que todos ganen (y que nadie pierda) pero la realidad es otra, hay que ir paso a paso, se logra lo que se puede y no podés darte el lujo de no estar presente. No soy exportador pero puedo entender la frustración de ver que el producto de otro es más barato simplemente por un tema de tipo de cambio, no por eficiente. Al igual que vos no estoy de acuerdo en inducirlo, sobre todo a costa de inflación local, pero el problema actual es que “no sabemos” del todo porqué el tipo de cambio está como está y me parece válido como buenos empresarios intentar identificar la verdadera razón (a lo mejor es inducida). Como mencionás al que más le afecta es al más pobre que no tiene ni idea que podría ser exportador, para esa persona qué bueno que está Agexport.

Espero tus próximos artículos. Por cierto, nunca me pierdo los reportes de Market Trends, muy completos. Saludos!

Estimado Francisco,

Gracias por tus comentarios.

En general estoy de acuerdo con todo lo que dices. Quizá no es el mejor título que hemos puesto a un artículo.

También estoy de acuerdo en que la Agexport, en el resto de cosas que hace, crea emprendedores, saca gente de la pobreza y son fantásticos profesionales.

El problema es que últimamente están haciendo un lobby terrible para imponer lo que ellos creen que es el tipo de cambio ideal.

Todo el mundo quiere usar el tipo de cambio en su beneficio. Varios lobbies y sectores tienen su propia idea de cuál es el mejor tipo de cambio (exportadores, importadores, sector financiero, etc…). El problema es que nadie puede saber cuál es este precio. El mercado tiene también problemas intentando descubrir su precio ya que la oferta no es libre (la oferta de quetzales la determina la política monetaria del BC, no el mercado). En este tercer sistema lo mejor es intervenir lo mínimo posible el tipo de cambio.

No digo que la Agexport quiera crear pobres, ni que los cree en el resto de cosas que hace, pero si promociona pobreza (probablemente sin saberlo) cuando exige un tipo de cambio de 8 por 1 o cuando exhorta a la junta monetaria y al Banguat a intervenir en el mercado monetario.

¡Un saludo!

Ratio? Wachington. Coman mamey. Si van a publicar algún análisis, por lo menos saquen su diccionario. RELACIÓN. Sólo por que no se ha muerto, no se está revolcando en su tumba el Profe. Rubén Alfonso Ramirez.

Estimado Erick,

¿Le vale el diccionario de la RAE?

http://dle.rae.es/?id=VEJNvfy

Por cierto, ratio viene del latín, no de Wachington.

Un saludo.

Daniel, el tema es que a pesar que el Q se ha apreciado la inflación sigue igual, por ende todo sube de precio e igual le ahorros valen menos… de que sirve que se aprecie la moneda 7 xciento entonces? El impacto es que todo lo que producimos en Guatemala es mas caro para el resto de países, vendemos menos y eso genera pobreza

Si se hubiese generado deflacion estaría de acuerdo con tu análisis pero no es el caso

Estimado Manuel,

Efectivamente hay un conundrum económico al intentar explicar la inflación y la apreciación, es algo muy raro en economía.

Pero la idea es que entendamos bien la relación (nadie ha salido a explicar que pasa) antes de tomar una medida de política económica como es modificar inducidamente el valor del Quetzal.

Mi hipótesis es que la «revolución institucional» ha roto el habitual vínculo entre remesas e importaciones. Importar se ha vuelto un infierno burocrático y administrativo. Esto explicaría porque a pesar del aumento de remesas las importaciones disminuyen (manteniéndose las exportaciones más o menos constantes).

En otras palabras, tienes la economía inundada de dólares y la posibilidad de «deshacerte de ellos» comprando fuera ha disminuido. El tipo de cambio se aprecia, el Banguat interviene con su regla cambiaria y compra parte de esos dólares lo que a su vez genera cierta presión inflacionaria (o no disminuye la anterior si es que esterilizan con OMAs).

Al final tienes una suerte de «poder adquisitivo encerrado» dentro de Guatemala. Pero esto es un problema de aduanas y el tipo de cambio no vale para arreglar problemas de la economía real o institucionales.

En definitiva, la política monetaria no vale para arreglar problemas fiscales (en eso creo que estamos todos de acuerdo), tampoco vale para arreglar problemas en el rígido mercado de trabajo formal en Guatemala, y por último, los problemas en aduana tampoco son solucionados con intervención del Banco Central.

El BC vale sólo para dar estabilidad al sistema de crédito, si lo quieren utilizar para algo más vamos a tener problemas en el futuro cercano.

Un saludo.

Opino que una devaluación del Quetzal crearía una inflación y que ello no sería favorable para nadie, en especial para las personas de escasos recursos. Cualquier beneficio temporal no se justificaría con los resultados negativos en el futuro. De eso hay muchos ejemplos en Latinoamérica.

Opino también que Agexport es una gremial que promueve emprendedores y sus productos en el exterior. Coincido con Fanny de Estrada en decir que Agexport es una fábrica de competitividad, solidaridad y desarrollo social.

Sin embargo, coincido con el criterio que quien promueva una devaluación promueve una inflación y con ello promueve pobreza. De allí el título del artículo. Al leer el contenido, entiendo que no es una generalización de Agexport, sino más bien, se refiere a un aspecto específico de Agexport que sí generaría pobreza al largo plazo si promueve una devaluación.

Lo que mantiene apreciado el quetzal son los miles de millones de de dólares en el Mercado Proveniente del negocio de las drogas y negocios ilicitos eso ha hecho al quetzal fuerte pero la Moneta Americana se comercia en el Mercado negro muy por debajo de valor real, esa es la realidad del Mercado de divisas

Agexport es una institución respetable con analistas de prestigio y no hizo una solicitud tan absurda. Simplemente comento que el tipo de cambio no reflejaba la totalidad de la liquidez en dólares que tiene el país y que probablemente la tasa tendría que ser más alta, lo que efectivamente le ayudaría al sector, (uno de los que más genera empleo por cierto).

Este análisis técnico tiene puntos cuestionables y los enumero en los siguientes puntos:

1. Devaluar un 50% la tasa de Q7.5 no da Q15 da Q11.25, ( si no seria una devaluación del 100% de la tasa).

2. El tipo de cambio de Guatemala es de flotación ADMINISTRADA que corresponde a un causal de liquidez, reservas,remesas, balanza de pagos y un modelo de bandas, cuando el tipo de cambio spot , sale de la banda de cambio promedio ponderado in-tradia (que tienen un margen más ( menos) de 0.7 equivalente a su desviación estándar), el banco central subasta un monto máximo de 8 millones de dólares por día, (lo que prohíbe depreciación inducida)

3. Los activos se deprecias, (2008)

4. la única vez que el banco central movió INTERVINO O INDUJO fue en febrero de 2010, por un aumento atípico en el tipo de cambio nominal, y fue para (mantener el orden monetario y la inflación en el rango de la inflación en 4% más (menos) 1).

5.El régimen cambiarlo del quetzal comenzó en 1989, es imposible compararlo con el dólar desde 1925!!!! porque eran 1 a 1. Tampoco puede comparar el real brasileño y el peso mexicano porque son de libre flotación y se cotizan en bolsa, tienen más variables que solo la causalidad macroeconómica (habla de peras y manzanas).

6. La politica monetaria de Guatemala es «inflation targeting» por lo tanto su trinidad imposible consiste en: independencia monetaria, tipo de cambio flexible, libre movilidad de flujo financiero» TENER INDEPENDENCIA MONETARIA SIGNIFICA (CONTROL INFLACIONARIO).

6. ¿la inflación es el impuesto que pagan los pobres? la inflación nos afecta a todos

quitando estos 6 puntos , si, la alta depreciación produce inflación, Macroeconomia 1, pero este caso es prácticamente imposible por la sencilla razón que el régimen monetario no lo permite.

saludos

Me pregunto si el nivel de remesas y de donaciones extranjeras,?que implican un ingreso de divisas, sin que estas sean un pago por un trabajo realizado o algun articulo/servicio producido, no son una especie de » dopping» o subencion al sistema cambiario.

Ese dinero no viene de mejoras en la produccion o en creacion de valor en los productos, vine de una eapecie de dadiba, regalo del exterior.

Portanto no aporta mucho al sistema productivo del pais, mas bien pareciera un tipo de competencia desleal o algo parecido, a los productores y exportadores.

Seria interesante saber como seria el cambio $ a Q, si no hubirq este flujo de capital????

La otra pregunta, por desconocimiento claro, es a que topo de desarrollo economico nos lleva esta revaluacion de Q. Y que va a pasar con, o cuando, los productores exportadores desapateccan por ser poco competitivos??

Saludos!!