La justificada apreciación del quetzal

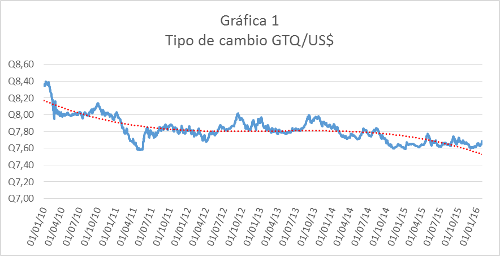

Desde el pasado lunes 25 de enero se ha mantenido la especulación de una posible devaluación del quetzal puesto que con en el nombramiento de Julio Héctor Estrada como Ministro de Finanzas, quien como tal tiene un puesto en la Junta Monetaria, se terminaron de encender las alarmas en el sector financiero del país. Lo más alarmante es el hecho que la Asociación de Exportadores de Guatemala (Agexport), con la cual el ministro tiene una cercana relación personal, se encuentra presionando por un precio del dólar de Q8, ya que, según el gremio, hay una sobrevaloración del quetzal o, lo que sería lo mismo, una subvaloración del dólar en el país. Lo cierto es que, como se ve en la Gráfica 1, el quetzal sí ha estado apreciándose contra el dólar desde enero 2010, cuando llegó a Q8.39 por dólar, pero esto no quiere decir una sobrevaloración del quetzal pues todas las actividades económicas, tanto formales como informales, fundamentan la apreciación del quetzal.

Fuente: Banco de Guatemala.

La política cambiaria de Guatemala se ha reconocido por no establecerse por decisiones políticas sin ningún fundamento más que arbitrario, sino que por la oferta y demanda de divisas. Limitando, de esta manera, la intervención del Banco Central de Guatemala (Banguat) a la compra y venta de divisas para “contrarrestar movimientos especulativos, cíclicos o estacionales en el tipo de cambio.”[1] Es así como el tipo de cambio sí se ve afectado por el ingreso de divisas y por el comercio formal e informal. Esto porque cada uno de ellos determina la cantidad de dólares y quetzales, en este caso, que se encuentran circulando en la economía. Siendo esta circulación el reflejo de la oferta y demanda de las mismas.

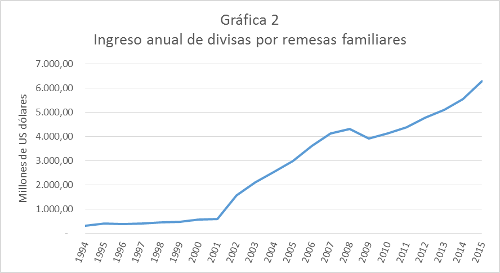

El precio del dólar no sólo se puede ver afectado por la intervención del Banguat al comprar y/o vender dólares, sino también se ve altamente afectada por las remesas familiares. Esto sucede especialmente en Guatemala pues el ingreso de divisas representó aproximadamente el 11% del Producto Interno Bruto en el 2015. Además, como se muestra en la Gráfica 2, el ingreso de divisas por remesas ha ido aumentando año con año, y muestra una tendencia exponencial desde el 2009. Esto quiere decir que hay relativamente más dólares en el sistema guatemalteco, lo cual abarata el precio del dólar contra el quetzal.

Fuente: Banco de Guatemala.

A la vez que el dólar se abarata, las importaciones también se abaratan pues ahora se puede comprar más productos extranjeros con menos quetzales. Por lo que se esperaría que las importaciones aumenten, y de hecho eso es lo que ha sucedido. Como se puede ver en la Gráfica 3, tanto las exportaciones como las importaciones han aumentado a lo largo del tiempo. Sin embargo, las importaciones han crecido aún más rápido que las exportaciones pues los precios de los principales productos importados han decrecido con mayor velocidad que los precios de los principales productos exportados, haciendo más rentables las importaciones – más detalles acerca de los precios de importación y exportación podrán encontrarse en nuestro próximo informe de Guatemala. Además del mercado formal de importaciones y exportaciones, las actividades económicas del mercado informal, tales como el contrabando y el narcotráfico, en teoría, generan un flujo de dólares dentro de la economía guatemalteca.

Fuente: Banco de Guatemala.

Teniendo estos factores en mente, ¿sería aun así justificable la presión de los exportadores a incrementar el precio del dólar a Q8 porque el quetzal está sobrevalorado? No, o al menos no tendría ningún respaldo económico de oferta y demanda como la política monetaria de Guatemala determina que debe establecerse el tipo de cambio, pues ya se han presentado las variables que apoyan el actual tipo de cambio. Claro, esta decisión podría tomarse de forma política y arbitraria con la justificación de “proteger el producto nacional”, pero esto sería un tema que va más allá del alcance de este artículo.

[1] IV. Política Monetaria, Cambiaria y Crediticia desde la página del Banco de Guatemala.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.