Las consecuencias no intencionadas del Congreso de la República de Guatemala

Este artículo es un extracto del informe del primer trimestre de Guatemala que puede encontrar aquí.

La economía guatemalteca cierra el cuarto trimestre del 2015 con un crecimiento anual de 4.1%. Un crecimiento bastante normal por la estacionalidad de que presenta, nada pareciera haberla afectado. Sin embargo, el primer trimestre del 2016 trajo consigo cambios de tendencias en más de un indicador afectados por la Ley de Tarjetas de Crédito. Asimismo, decisiones tomadas por el Congreso en este semestre podrían afectar el futuro de la economía del país. Y por último, las remesas continúan creciendo a ritmos por encima de su tendencia, pero se han ido estabilizando dejando el crecimiento del último trimestre del 2015 el más impresionante hasta la fecha.

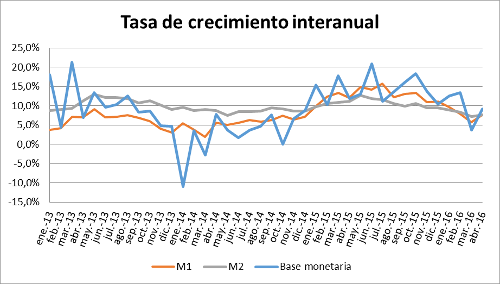

Desde enero, ambos agregados monetarios se vieron afectados a la baja por la Ley de Tarjetas de Crédito. Sin embargo, en abril M1 presenta un levantamiento ya que la ley fue suspendida a finales de marzo, mismo mes en el que entra en vigencia.

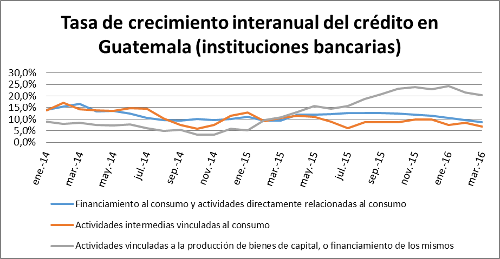

La Ley de Tarjetas de Crédito, la cual suponía proteger al tarjetahabiente, logró, en sus escasos días de vigencia, varios cargos y retiro de beneficios, como el pago a cuotas conocido como “Visacuotas”, por las instituciones financieras. Al haberse anunciado que estos cargos se realizarían, el consumo por tarjetas de crédito disminuyó más de 4% de febrero a marzo pues varios usuarios cancelaron sus tarjetas. Esto se evidencia en el desaceleramiento del crecimiento del crédito a las diferentes actividades en la economía, provocando así un efecto negativo en los agregados monetarios.

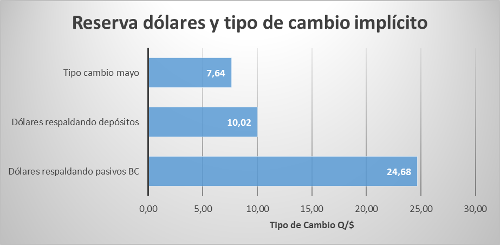

En abril, el Congreso de la República de Guatemala aprobó unas readecuaciones al presupuesto en el cual el artículo 3 deja a discreción del Ministerio de Finanzas la utilización del monto para el pago de las Deficiencias Netas del Banco de Guatemala. Si el Ministerio de Finanzas decidiera no utilizar el monto para dicho pago, el cual suma Q4,500 millones, Guatemala podría enfrentarse a un desequilibrio macroeconómico influyendo en la inflación, tipo de cambio y tasas de interés.

Las reservas de dólares sólo podrían respaldar el Quetzal hasta Q10.02 por dólar, o hasta Q24.68 por dólar.

- Si las reservas cubren el dinero base y los depósitos (M1), el valor del Queztal caería hasta Q10.02 por dólar.

- Si las reservas cubren todos los pasivos del Banguat (principalmente dinero base y obligaciones con el sector financiero), el valor del Quetzal caería hasta Q24.68 por dólar.

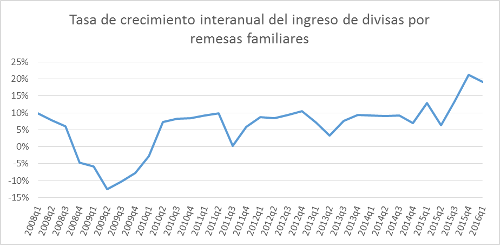

Por último, a pesar del alza en el precio del quetzal, este pudo haberse visto más afectado de no ser por el crecimiento sorprendente que presentan las remesas desde mediados del 2015. Actualmente, las remesas tuvieron un crecimiento anual de 19%, considerando que no se ha visto en más de 7 años un crecimiento mayor a 13%.

Para profundizar sobre estos y otros temas de actualidad económica en Guatemala descargue de forma gratuita el informe de UFM Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.