Si Guatemala quiere crecer y recaudar más, debe cambiar su modelo tributario

En lo que va del año quizá una de las entidades del gobierno que más atención atrae es la Superintendencia de Administración Tributaria (SAT). De acuerdo a los datos preliminares de recaudación que dio la SAT para el primer semestre de 2016, la recaudación aumentó un 7.6% con respecto a 2015.

Contrario a la creciente recaudación, la economía del país no vive su momento más dulce. El banco central anunciaba hace pocas semanas que la economía guatemalteca vive una desaceleración. En el corto plazo se descarta que este bajón sea significativo pero lo que se piensa es que Guatemala crecerá como de costumbre un mediocre crecimiento del 3.1%.

Las noticias de mayor recaudación son de momento fruto de varios cobros judiciales por ajustes tributarios. Sin embargo, en tanto la economía no crezca, el Estado no podrá financiarse sostenidamente como lo viene haciendo ahora. Si al gobierno actual le importa el crecimiento económico del país, deberán afrontar de una vez por todas la realidad de que nuestro sistema tributario es un fracaso.

¿Cuál es el problema del actual sistema tributario de Guatemala?

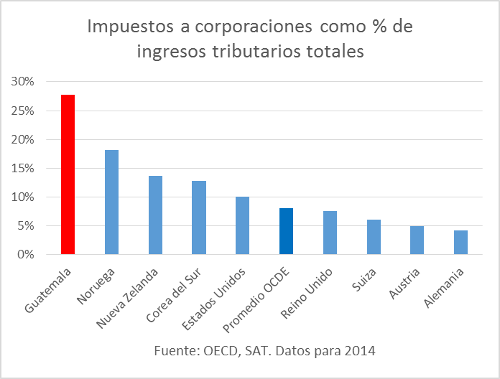

Hace un mes publiqué en el blog el Centro de Estudios Económico-Sociales un gráfico donde se podía ver cuánto pagaban las empresas por concepto de impuestos directos con relación al total de impuestos que recauda el gobierno de Guatemala. A su vez, la gráfica compara cómo se ve Guatemala al lado de varios países desarrollados.

¿Qué nos dice el gráfico? Que de cada Q.100 que recauda el gobierno de Guatemala, Q.28 provienen directamente del pago de impuestos de las empresas. En el caso de los países de la OCDE, todos más ricos y desarrollados que Guatemala, apenas un 8.1% de los impuestos que recaudan provienen directamente de las empresas.

¿De dónde sacan los impuestos los países desarrollados?

Al decir que en Guatemala las empresas pagan más en proporción al total de impuestos recaudados se hace ver que el modelo guatemalteco de tributación es muy distinto al de naciones desarrolladas. Los países con los que comparamos a Guatemala en el gráfico anterior son países donde la carga tributaria está distribuida sobre una base más amplia. Una fuente importante de ingresos proviene de los impuestos al trabajo. De hecho, en aquellos países las tasas que se cobran a los trabajadores son en muchos casos bastante mayores que las que se cobran a las ganancias de las empresas.

Pero en Guatemala se cobran pocos impuestos, ¿no?

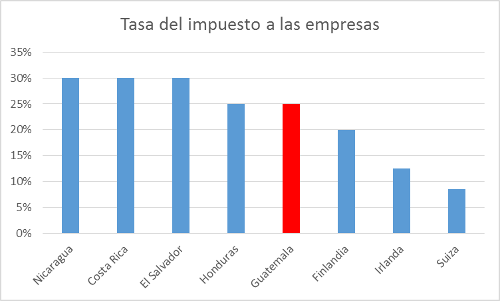

Es una afirmación muy difundida aunque equivocada. En Guatemala la tasa tributaria a las empresas es del 25% sobre las ganancias, muy superior a la tasa de países ricos y prósperos. Curiosamente los países de nuestra región parecen guiarse por la equivocada premisa de que a mayor tasa mayor recaudación.

Los países centroamericanos cobramos altas tasas y recaudamos poco. Y ahí radica el principal problema de nuestros gobiernos: ven la mitad de la película solamente. No son capaces de darse cuenta que para recaudar más cobrar tasas más altas no es la solución. Viene a bien traer a colación la Curva de Laffer que nos recuerda que el aumento de la tasa tributaria deja de traducirse en aumento de la recaudación. Ello porque las tasas impositivas comienzan a disuadir la generación de riqueza después de alcanzar cierto nivel.

El punto es: las tasas que se cobran a las empresas en Guatemala son altas comparadas con países desarrollados. El cambio de modelo tributario pasa por bajar o eliminar las tasas de impuesto a las corporaciones. En segundo lugar, requiere que se amplíe la base de tributación para no depender en casi un tercio de la recaudación en lo pagado por las empresas. En otra oportunidad, hablaremos con mayor precisión acerca de los cambios que pueden hacerse.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.