Liquidity Gap

Se propone el indicador Liquidity Gap como forma de medir el descalce de plazos provocado por la intermediación financiera. Para ello se utiliza el siguiente ratio:

El mismo muestra la relación entre las proporciones, por un lado de los pasivos a corto plazo entre los pasivos a largo plazo y por otro lado de los activos a corto plazo en función de los activos de largo plazo.

En ausencia de descalce de plazos esperamos que nuestro indicador tome un valor cercano a 1. Esto indicaría que las salidas de caja comprometidas a corto plazo se compensan con entradas de caja también a corto plazo. En otras palabras, los activos a largo plazo son financiados con pasivos a largo plazo.

Sin embargo lo usual es que este indicador muestre un elevado numerador y un reducido denominador, es decir que la proporción de pasivos corto/largo sea muy superior a la proporción activos corto/largo. Esto es síntoma de que el sector financiero se encuentra arbitrando la curva de plazos.

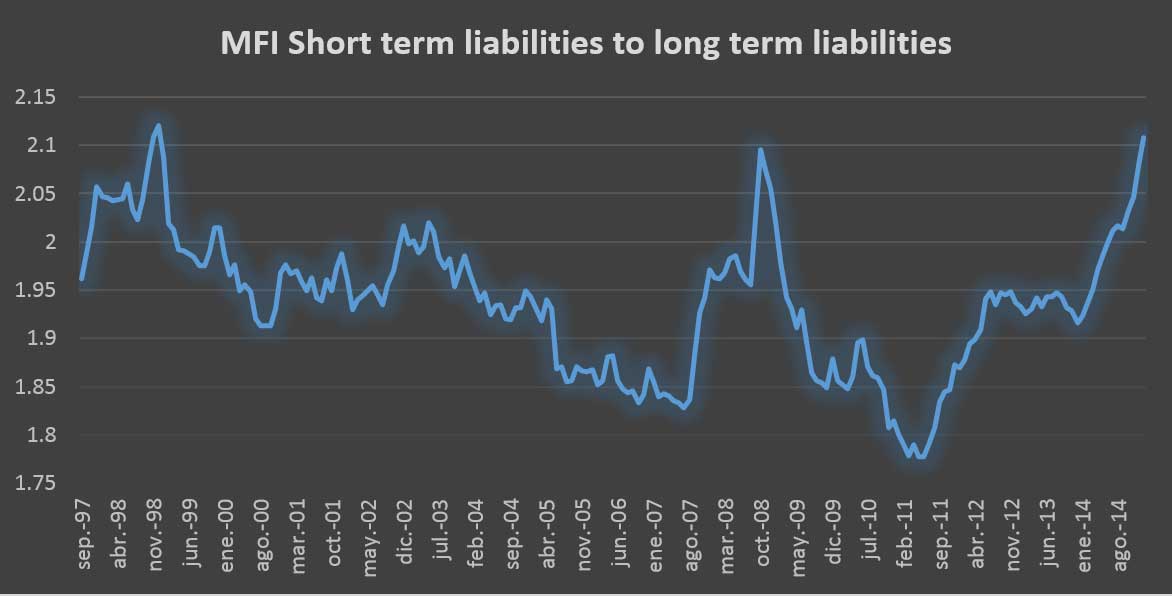

Efectivamente vemos como en la serie histórica para datos del sistema financiero de la zona Euro tenemos que los pasivos a corto plazo son muy superiores a los pasivos a largo plazo.

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

De igual manera los activos a corto plazo son muy inferiores a los activos a largo plazo.

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

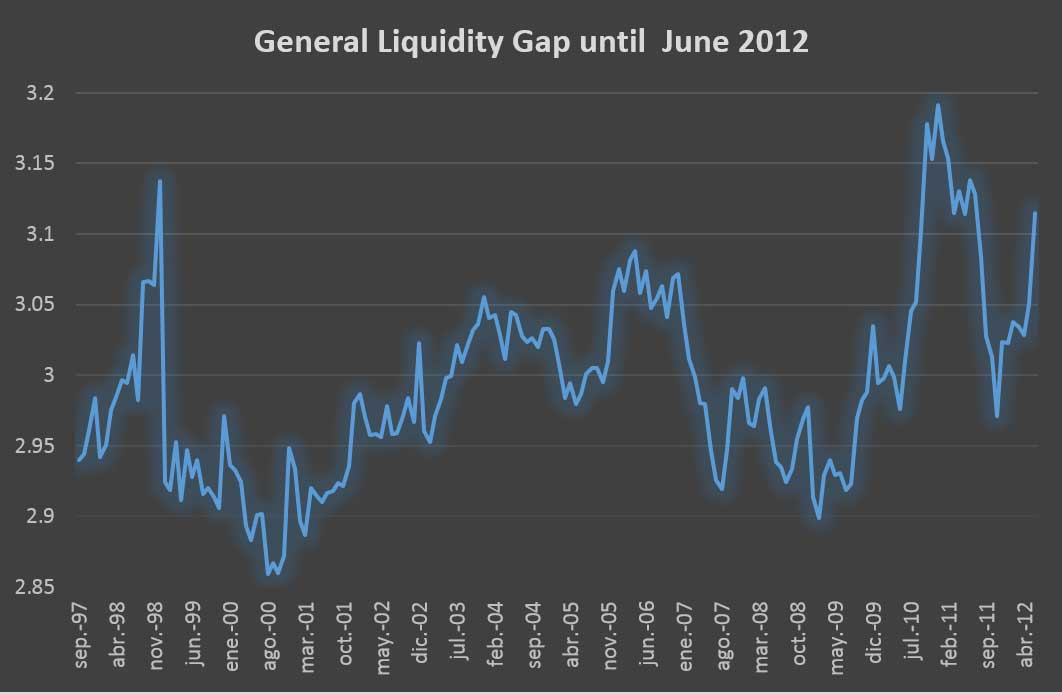

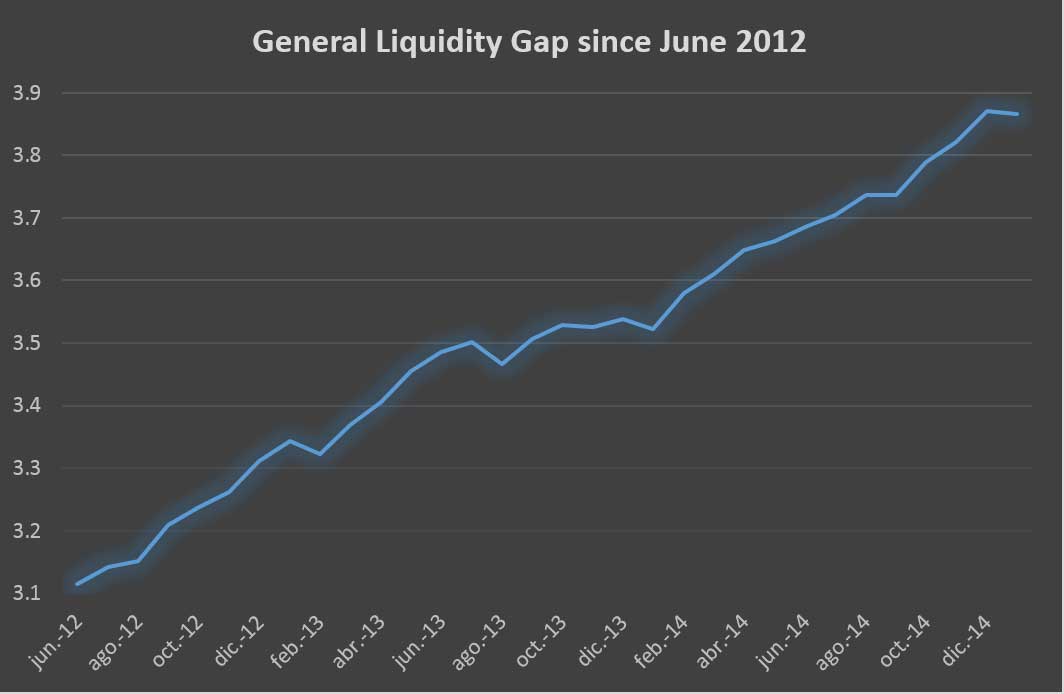

En definitiva el descalce de plazos se pone de manifiesto en nuestro indicador.

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

Cuando el Liquidity Gap disminuye de forma abrupta significa que se está produciendo una crisis de liquidez en el sistema. Anticipamos estas crisis de liquidez, junto con la reversión de la curva de tipos como la antesala de la crisis económica subsiguiente depresión.

Nuestro indicador nos devolverá cuatro posibles resultados; riesgo bajo, donde el Liquidity Gap se mantiene estable; riesgo medio o creciente, que sería aquella situación en la que el Liquidity Gap aumenta, y riesgo medio- alto, donde el Liquidity Gap disminuye de forma sobresaliente; riesgo muy alto que es donde el liquidity Gap disminuye de forma abrupta y además sostenida. De forma que queda:

|

Risk Value |

Estado |

|

1 |

Se mantiene descalce |

|

2 |

Descalce creciente |

|

3 |

Inicio fase liquidación |

|

4 |

Consolidación fase liquidación |

Cuando la consolidación de la fase de liquidación de activos financieros inicia, la liquidación de activos reales usualmente no tarda en ocurrir. Con los datos del Banco Central Europeo vemos que el indicador es capaz de anticipar la crisis de 2008 con una buena anticipación. De forma que el sector financiero se encuentra sistemáticamente luchando por aumentar su liquidez desde Marzo de 2007 hasta Septiembre de 2007, no tardando demasiado en sufrir la economía real por dicho motivo.

|

dic-07 |

2 |

|

nov-07 |

1 |

|

oct-07 |

2 |

|

sep-07 |

4 |

|

ago-07 |

4 |

|

jul-07 |

4 |

|

jun-07 |

4 |

|

may-07 |

4 |

|

abr-07 |

4 |

|

mar-07 |

4 |

|

feb-07 |

2 |

|

ene-07 |

2 |

De forma similar tenemos una anticipación similar para la crisis europea de deuda de 2012.

|

may-12 |

2 |

|

abr-12 |

1 |

|

mar-12 |

2 |

|

feb-12 |

2 |

|

ene-12 |

4 |

|

dic-11 |

4 |

|

nov-11 |

4 |

|

oct-11 |

4 |

|

sep-11 |

4 |

|

ago-11 |

4 |

|

jul-11 |

2 |

|

jun-11 |

4 |

|

may-11 |

2 |

Autor: Daniel Fernández