Indicadores alternativos descalce

Se proponen varios indicadores extra para caracterizar el arbitraje de la curva de plazos que realiza el sistema financiero. Este descalce es causa de la principal ineficiencia en la asignación de recursos productivos que proveen los intermediarios financieros.

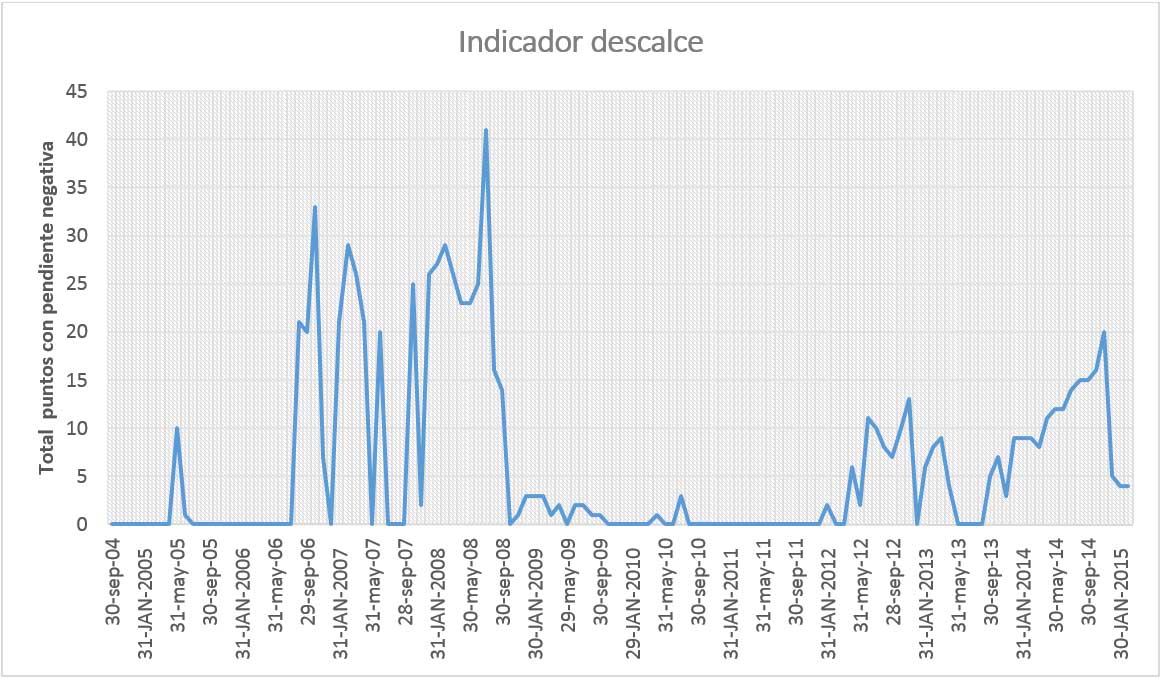

El primer indicador es el indicador de descalce, está formado por la suma de los puntos en los que la pendiente de la curva de rendimientos es negativa, es decir es la suma de todos los plazos en los que hay un interés mayor a un plazo menor. Los datos utilizados son del Banco Central Europeo, con carencia mensual y con rendimiento por meses hasta 10 años.

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

Por otro lado proponemos usar el spread largo vs corto plazo, aquí se analiza la diferencia de spread entre el bono libre de riesgo a 3 meses y su análogo a tres años. Aquí se ponen de manifiesto las tensiones de lucha por la liquidez, cuando el indicador se acerca a cero o se vuelve negativo, esperamos una crisis en el corto plazo.

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

Por último proponemos calcular la pendiente de la curva de rendimientos, de forma que tenemos en cuenta toda la curva de rendimientos y no sólo dos puntos aislados, de igual forma, cuando se acerca a 0, la crisis es inminente.

Fuente: Elaboración propia a partir de los datos obtenidos en ECB

Autor: Daniel Fernández