Zombificación económica post-COVID

Cada vez son más los economistas y especialistas en finanzas que advierten sobre la potencial llegada de un nuevo “momento Minsky”. La última vez que se escuchó con fuerza este término fue en 2008 con motivo del inicio de la Gran Recesión. Parece que 2021-22 podría tener algún paralelismo con la situación vivida en la última gran recesión que vivió el mundo.

Siglo XXI como el siglo de la deuda

El siglo XXI podría llamarse, hasta el momento, el “siglo de la deuda”, y si las cosas siguen así, bien podría llamarse en el futuro el “siglo del gran impago de la deuda”. Desde que inicio la centuria, los bajísimos tipos de interés promovidos por los bancos centrales de la práctica totalidad del mundo desarrollado provocaron una orgía de crédito privado y una burbuja financiera e inmobiliaria gigantesca que explotó en 2008 con nefastas consecuencias para la economía mundial.

Los bancos centrales, muy presionados por políticos, redoblaron su apuesta por los tipos de interés bajos, provocando un sobreendeudamiento público sin precedentes en época de paz. En 2020, cuando el modelo de crecimiento basado en acumulación de deuda pública y tipos de interés bajos parecía que empezaba a flojear, llegó la recesión del COVID. El exceso de gasto público a nivel mundial del año 2020 no se ha corregido en el año 2021 y no parece que vaya a corregirse en el futuro cercano. En este sentido, la nueva deuda pública cae como lluvia sobre mojado. La acumulación de deuda pública (y también privada, sobre todo por parte de empresas) podría estar llegando a un punto de no retorno.

La deuda mundial llegó a $200 billones a inicios de 2011 mientras el PIB mundial era de $74 billones (275% deuda/PIB). En el segundo trimestre de 2021, la deuda mundial ha llegado a casi $300 billones con un PIB de $89.9 billones (330% deuda/PIB).

¿Qué es un momento Minsky?[1]

Minsky era un economista poskeynesiano que desarrolló una taxonomía de las relaciones financieras muy interesante[2]. Según este economista, las finanzas de una economía capitalista se pueden entender como intercambios de dinero presente por dinero futuro[3]. La relación propuesta por Minsky se puede ver de forma esquemática de la siguiente manera:

- Dinero presente se dirige a inversión en empresas que generarán dinero en el futuro

- Cuando las empresas dan beneficio, vuelve el dinero a los inversores con sus respectivas ganancias

Las expectativas de ingresos o beneficios determinan:

- Flujo de dinero presente hacia empresas

- Precio de los instrumentos financieros como bonos, acciones, etc… (instrumentos financieros que articulan el intercambio de dinero presente por dinero futuro)

Los ingresos empresariales en el presente, por su parte, determinan:

- Si expectativas sobre ingresos del pasado (incluidas en instrumentos financieros ya emitidos) se han cumplido.

- Modifican expectativas sobre ingresos futuros (y por tanto, de forma indirecta, el flujo de dinero presente hacia empresas y el precio de los instrumentos financieros emitidos en el presente).

3 relaciones ingreso-deuda

A continuación, Minsky establece tres tipos posibles de relaciones ingreso-deuda que muestran las empresas (aunque el análisis se extiende a cualquier agente económico):

- Cobertura (Hedge):

Empresas en situación Hedge pueden pagar todas sus obligaciones con sus flujos entrantes de ingresos. Es decir, los flujos de entrada son superiores a los flujos de salida. Esta es una situación estable, la empresa puede cumplir sus compromisos sin problemas.

- Especulativa:

Empresas en esta situación pueden pagar los intereses de la deuda, pero son incapaces de pagar el principal de la deuda. Estas empresas se ven en la obligación de refinanciar constantemente su deuda. Esta es una situación inestable para la empresa, cualquier pequeño problema puede quebrarla.

- Ponzi:

Empresas en situación Ponzi no generan suficiente ingreso de sus operaciones ni para pagar el principal de la deuda ni los intereses. Estas empresas deben vender activos o incrementar deuda sólo para seguir pagando los intereses de la deuda contraída anteriormente. Se genera nueva deuda que se terminará impagando más tarde o más temprano. La situación es crítica para la empresa, las posibilidades sobrevivir, son mínimas.

Para Minsky, cuando las cosas van bien en una economía y se cumplen las expectativas de ingresos, los agentes económicos empiezan a pecar de exceso de optimismo e incrementan de forma excesiva la deuda empresarial. Este movimiento provoca el paso desde una situación estable (Hedge) hasta una situación inestable (Ponzi). Cuando estamos en una situación Ponzi la economía entrará en una ola de impagos generalizada y en una crisis financiera y económica.

Por tanto, una economía se encuentra en un “momento Minsky” si los deudores se dirigen de forma masiva a una situación donde son incapaces de pagar sus deudas (situación especulativa) o incluso son incapaces de pagar los intereses de la deuda (situación Ponzi).

Minsky probablemente tenía parte de razón: da cuenta de una verdad que tiende a ocurrir en las situaciones de crisis financiera: el abuso de la deuda en periodos anteriores. Podríamos sacar, eso sí, un único “pero”: si tenemos en cuenta la intervención pública en el sector monetario y financiero, quizá el empuje a ésta degradación de la calidad de la deuda no sea un tema de mercado, o al menos no exclusivamente de mercado. Es decir, la crisis puede ser exógena al mercado (causada por poder público), o al menos alimentada por el poder público (endógena pero ampliada por factores exógenos).

Zombificando la economía durante dos décadas, ¿y ahora qué?

Como ya hemos visto, la deuda mundial ha crecido mucho más rápido que la economía mundial en los últimos 10 años, por lo que parece que efectivamente existe una degradación de la calidad del crédito. Los ingresos necesarios para pagar la deuda crecen a un ritmo mucho menor que la acumulación de deuda.

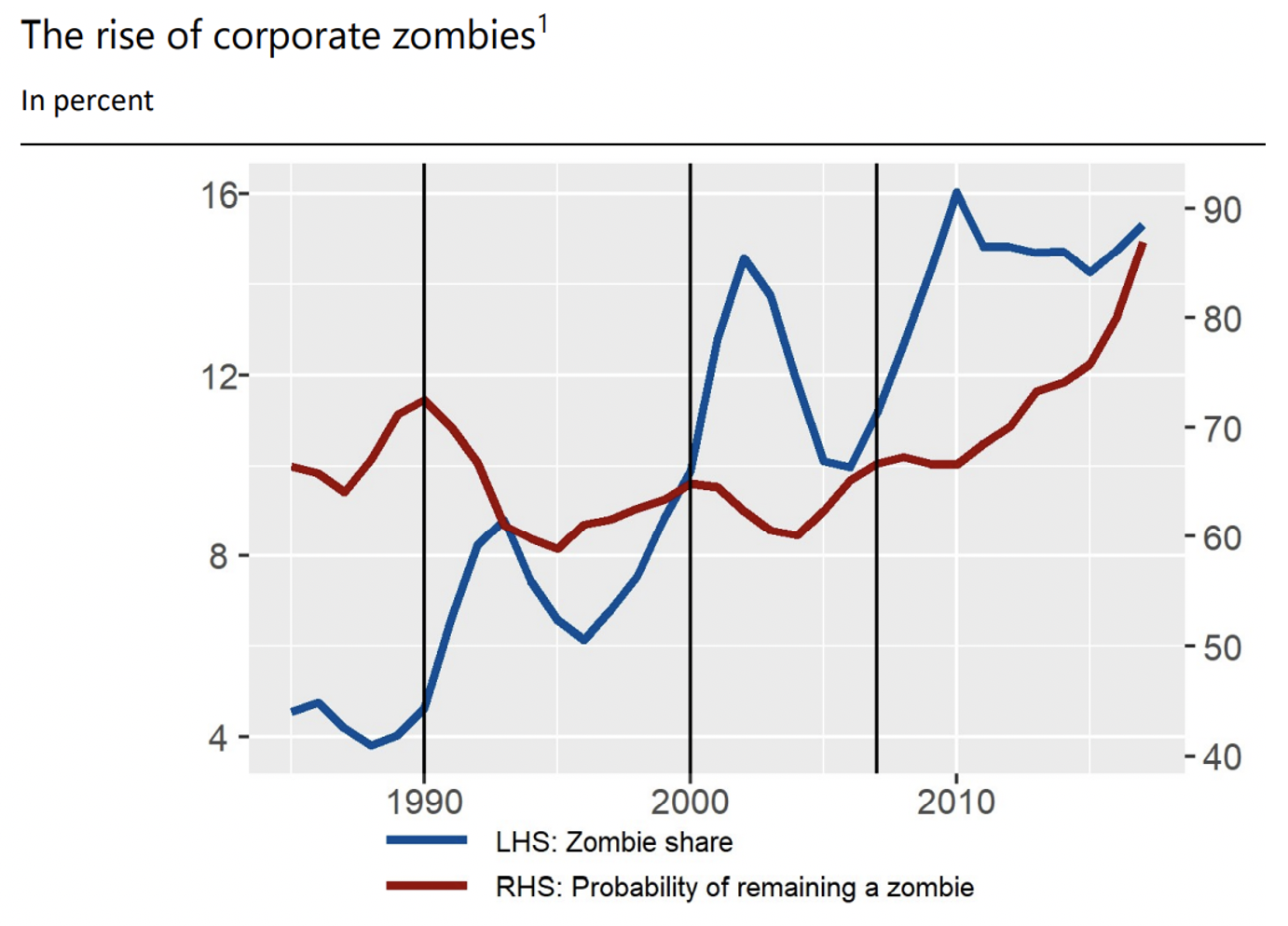

Un factor adicional que vendría a dar fuerza a este argumento es el incremento en la cantidad de empresas “zombi” que existe en la economía. Una empresa zombi es aquella cuyos beneficios antes de intereses e impuestos son menores o iguales que el servicio de la deuda (coincide exactamente con la definición de Minsky de situación especulativa y Ponzi). El apelativo zombi es una analogía estupenda para este tipo de empresas (un zombi se mueve, parece que hay vida, pero por dentro está muerto, ya no tiene alma). Una empresa zombi también se mueve, genera actividad, tiene trabajadores contratados, produce bienes, pero en realidad está muerta por dentro, está (casi) sentenciada a muerte dada su incapacidad para pagar su deuda por medios propios. El número de empresas zombi se ha incrementado de forma exponencial en Estados Unidos en los últimos años de acuerdo a un informe del BIS[4]. Además, la probabilidad de permanecer en estado Zombi ha incrementado sustancialmente.

Gráfico 2

Fuente: Banerjee & Hofmann

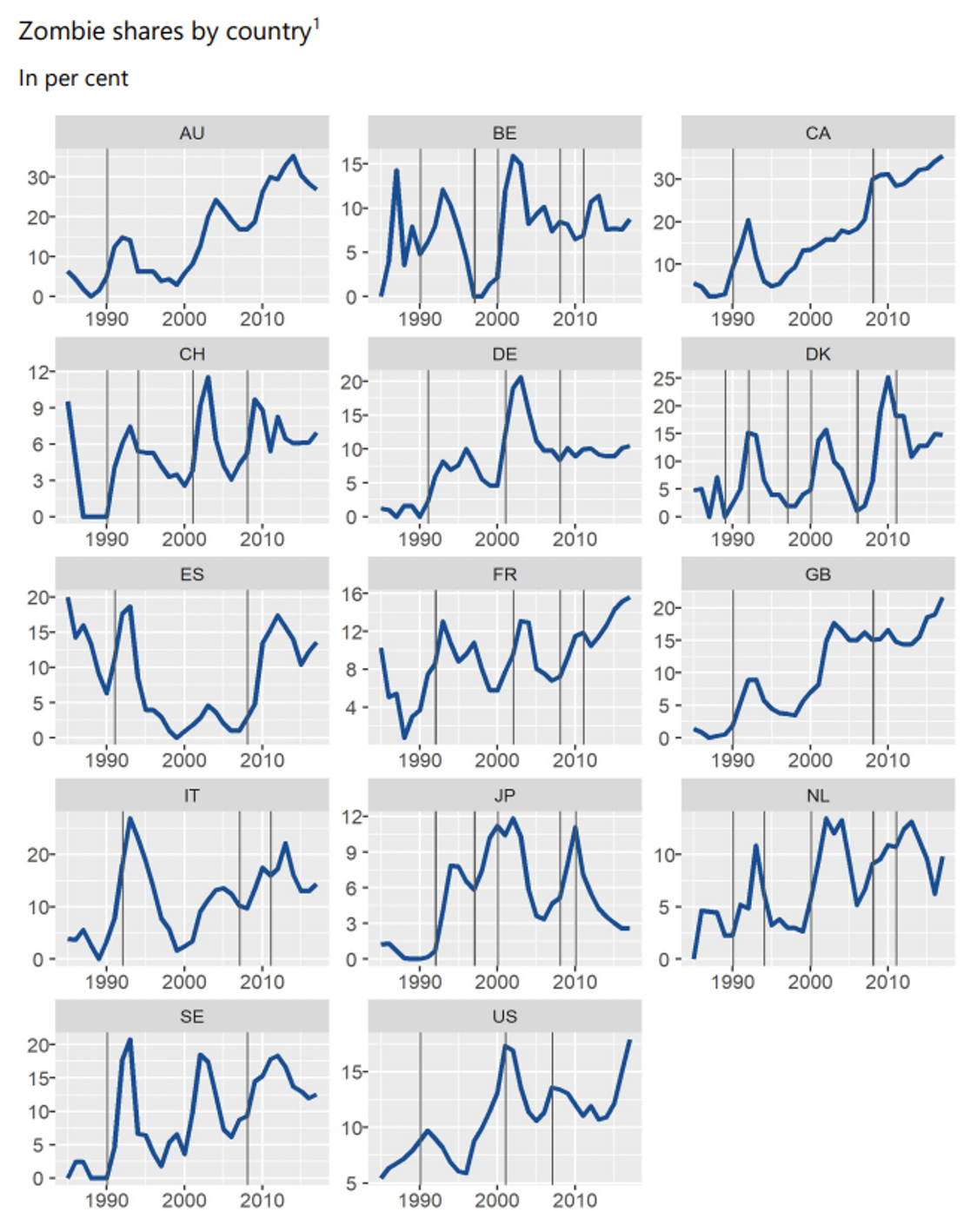

Tendencias similares podemos encontrar en otros países. El crecimiento de las empresas zombi es una realidad en casi todo el mundo.

Gráfico 3

Fuente: Banerjee & Hofmann

Pero los datos de BIS finalizan en 2017. ¿Cuál ha sido el impacto del COVID durante en la ya zombificada economía mundial?

Llega el COVID a una economía Zombi, ¿y ahora qué ocurre?

Los datos más recientes sobre la cobertura del interés de empresas (beneficios/coste financiero) son de la Fed y se refieren a la economía norteamericana. Desde finales de 2018 podemos ver como el ratio de cobertura (la mediana) empieza a caer, lo que cuadra con nuestra tesis de una economía con un modelo de crecimiento basado en deuda barata que se empezaba a agotar. La pandemia impacta muy negativamente en el ratio de cobertura mediano de empresas, aunque se recupera desde la segunda mitad de 2020. El indicador se encuentra actualmente en niveles de 2009 (Gran Recesión).

Más interesante aun es observar el ratio de las empresas situadas en el primer cuartil de la distribución (esto es, el 25% de empresas con menor ratio de cobertura de interés). Este indicador lleva sin ser superior a 1 desde 2012, es decir, la economía acelera su zombificación desde entonces. Recordemos, un ratio de cobertura de interés inferior a 1 significa que los beneficios de una empresa son incapaces de pagar sus costes de financiación (situación Ponzi).

El ratio de cobertura del interés para las empresas del percentil 25 llega casi a cero antes de la pandemia (sus beneficios habían casi desaparecido), desde entonces el ratio es negativo (entraron en pérdidas). Más interesante aun es observar que no hay recuperación como si ocurre en el resto de empresas. El ratio es, actualmente, de casi -1, lo que significa que las empresas tienen unas pérdidas (antes de intereses) igual a su coste financiero: un desastre total. Al menos un 25% de las empresas de EEUU están financieramente muertas.

Entonces, éstas empresas estarán quebrando y la valoración de las que sobreviven se habrá hundido, ¿o no?

Ante una situación tan complicada, uno esperaría que éstas empresas empezaran a quebrar, y así está ocurriendo. De acuerdo a la propia Fed, en 2020 la quiebra de empresas zombis se multiplica por 2.5 con respecto a 2019 (<2% en 2019 y ∼4.5% en 2020).

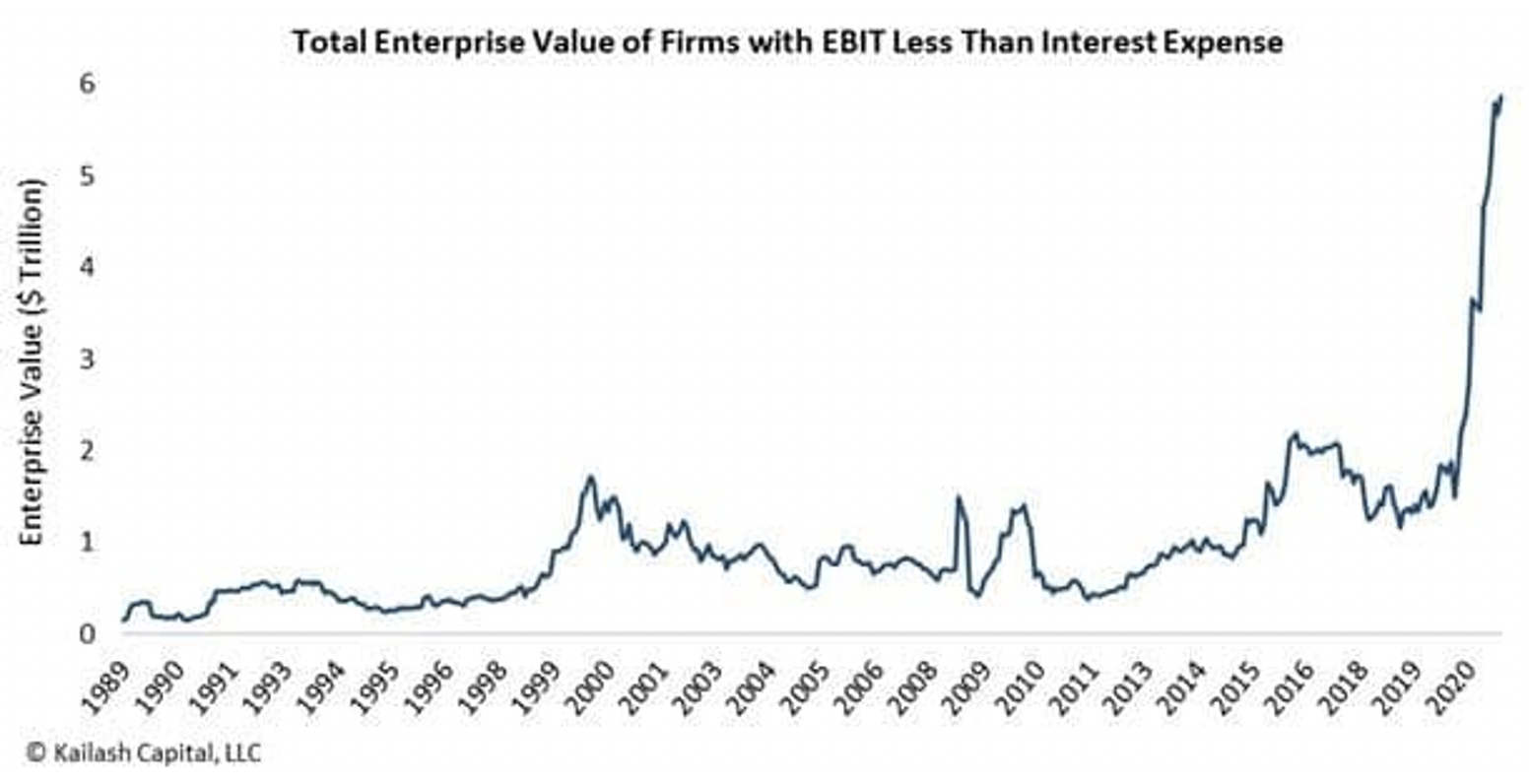

De forma curiosa, las empresas zombis que han sobrevivido al 2020 están viendo su valoración dispararse. El valor de estas empresas zombi ya supera los $6 billones cuando en 2019 era cercano a $2 billones[5]. En otras palabras, el mercado valora cada vez más a empresas con pérdidas crecientes y que se encuentran financieramente en un esquema insostenible (Ponzi).

Gráfico 5

Conclusión

El mundo financiero vive un momento de extrema complacencia. Sin embargo, los fundamentales no parecen acompañar el enorme optimismo que viven los mercados. Las empresas zombi, que ya eran un problema en 2019, no sólo no han desaparecido, sino que se han multiplicado de forma sustancial. El apocalipsis zombi podría estar más cerca de lo que imaginamos y no contamos con suficientes Will Smith en el mundo para conseguir la cura.

En un próximo artículo, analizaremos el impacto que podría tener la política monetaria restrictiva (tapering) en las empresas zombi.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

--

[1] Esta sección pretende ser descriptiva del trabajo de Minsky, el autor no necesariamente concuerda con esta visión.

[2] A juicio del autor de estas líneas, el principal problema del esquema teórico de Minsky es que introduce una taxonomía muy interesante en un esquema macroeconómico muy pobre (esquema keynesiano de demanda agregada, oferta agregada,…).

[3] Las diversas “capas” de intermediación financiera al final “esconden” como si fuera un velo financiero, esta relación subyacente (intercambio de dinero presente por dinero futuro)

[4] La definición de empresa Zombi que utiliza el BIS es incluso más restrictiva que la nuestra. Requiere, además de tener un ratio de cobertura de interés menor a 1 (misma definición que la explicada en el cuerpo del artículo), un ratio Tobin Q menor a la media durante dos años consecutivos (mercado infravalora éstas empresas con respecto a su competencia).

[5] Parte del incremento puede ser explicado por mayor número de empresas zombi y otra parte por un incremento en su valoración.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.