Venezuela está en hiperinflación, ¿y ahora qué?

Venezuela es el país 57º que entra en hiperinflación[1] en la historia moderna. El economista Steve Hanke estimó, utilizando la doctrina de la Paridad del Poder Adquisitivo (PPA)[2], que en Noviembre de 2016 la inflación mensual del país sobrepasó el 50% durante más de 30 días entrando con ello en la lista Hanke-Krus World Hyperinflations Table[3]. El Fondo Monetario Internacional (FMI) estima que la inflación anual llegará al 1.000.000% para finales de 2018 y la Asamblea Nacional estimó recientemente que llegaría al 4.000.000%.

Sin embargo, las predicciones en los períodos hiperinflacionarios siempre son erróneas dado que la capacidad de predicción, es decir, la volatilidad, aumenta según aumenta la inflación.

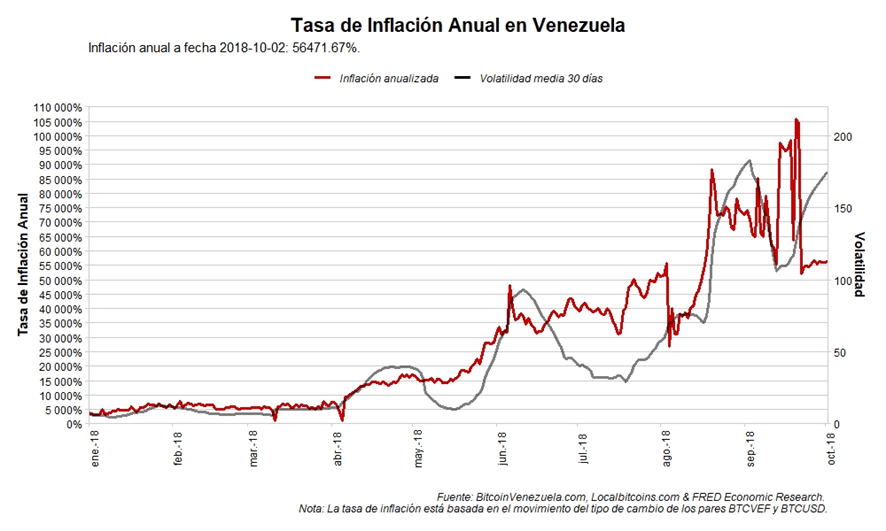

Como se puede observar, la inflación calculada a fecha 2 de octubre es de más del 56.000% y si nos fijamos en la volatilidad media calculada a 30 días de esta, aumenta a la par.

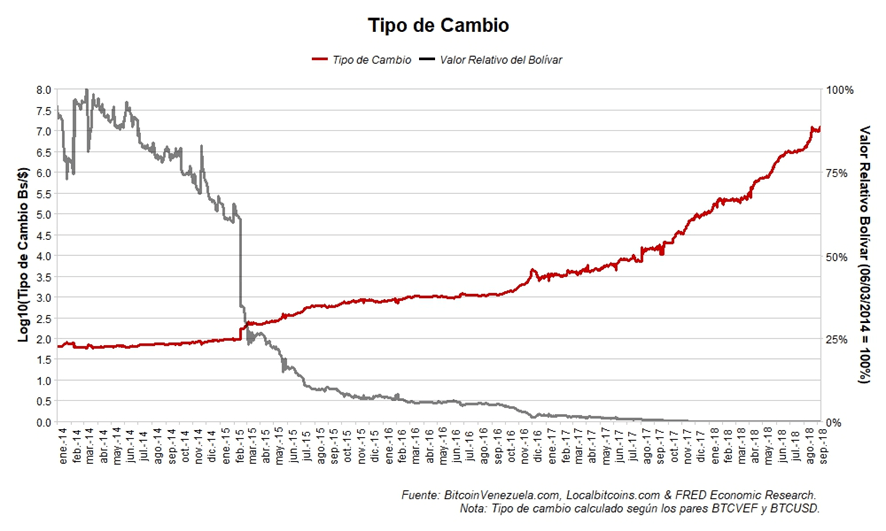

Esta inflación desbocada es la otra cara de la moneda del aumento exponencial del tipo de cambio VEF/USD medido según los pares BTCVEF y BTCUSD en Bitcoin Venezuela y LocalBitcoins. Sí miramos su inversa podemos observar que el valor relativo del Bolívar frente al dólar ha caído en picado perdiendo más del 99% de su poder adquisitivo en cuestión de unos pocos años.

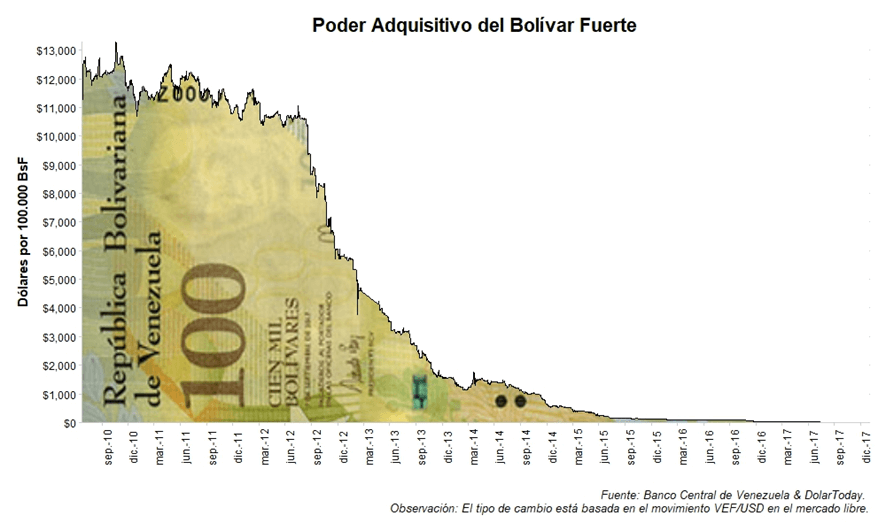

Las emisiones de nuevas denominaciones de la moneda venezolana y el nuevo cono monetario parece que no han hecho ni van a hacer remitir la inflación.

Recordamos que el 20 de Agosto entró en circulación el nuevo cono monetario, el Bolívar Soberano, con un tipo de cambio de 100.000 Bs.F por cada 1 Bs.S[4].

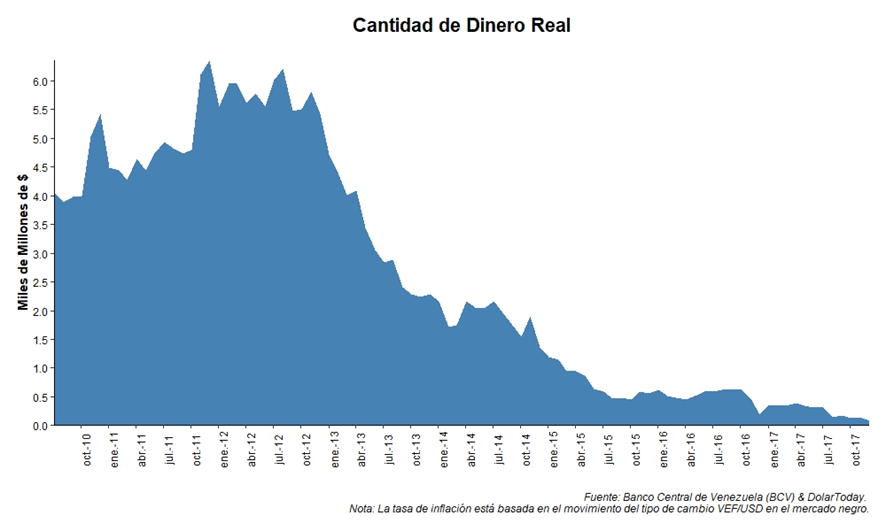

A pesar de que la expansión monetaria ha aumentado 5 órdenes de magnitud, la gran inflación que sufre este país ha producido que su stock de dinero real se haya reducido en un factor de 8 en los últimos 7 años, habiendo actualmente en circulación unos escasos 500 millones de dólares en comparación con los 4.000 millones que había a finales de 2010. La caída en el stock de dinero real es un efecto típico de las hiperinflaciones[5].

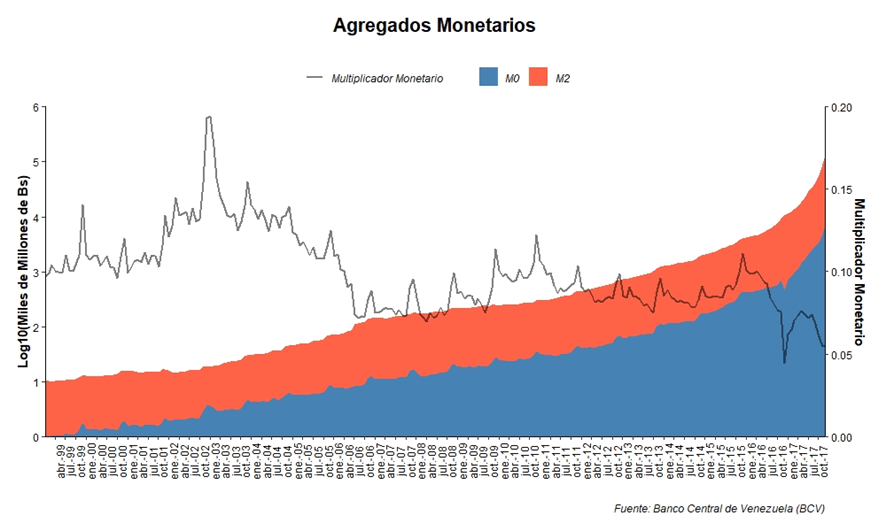

Ahora, si nos fijamos en los agregados monetarios M0 y M2 se puede observar que han tenido una expansión exponencial. La Teoría Cuantitativa nos explicaría que esta enorme emisión monetaria estaría detrás de la hiperinflación que vive Venezuela.

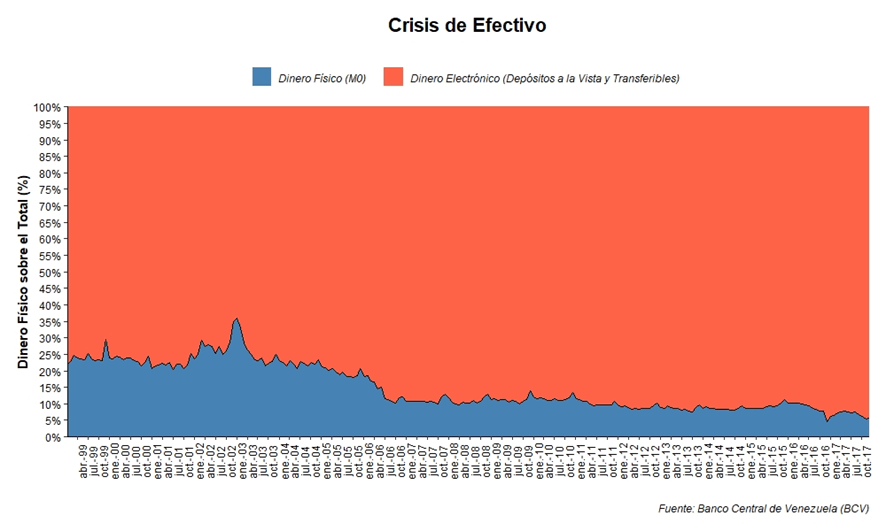

El multiplicador monetario (M2/M0) ha caído en picado durante los últimos años, esto nos indica que cada vez la liquidez monetaria medida como M2 converge hacia el agregado M0. Esto ha provocado una crisis de liquidez. Prácticamente la totalidad de liquidez es en depósitos a la vista y transferibles. Sólo una pequeña parte del porcentaje del dinero es físico, un 5%, mientras que el otro 95% es dinero electrónico (depósitos a la vista y transferibles).

Desde hace un tiempo, debido a que no hay billetes suficientes en circulación, el precio de los productos pagados en efectivo puede resultar hasta 4 veces más baratos que si se pagan mediante transferencia desde los depósitos a la vista de los ciudadanos. Los bancos se han visto obligados por falta de efectivo a introducir un corralito bancario en el cual sólo se pueden sacar del cajero Bs.S 10 por persona, cuenta bancaria y día. Además, debido que la práctica totalidad de los pagos se realizan mediante tarjeta, se forman grandes colas en los establecimientos a la hora de pagar por falta de datáfonos.

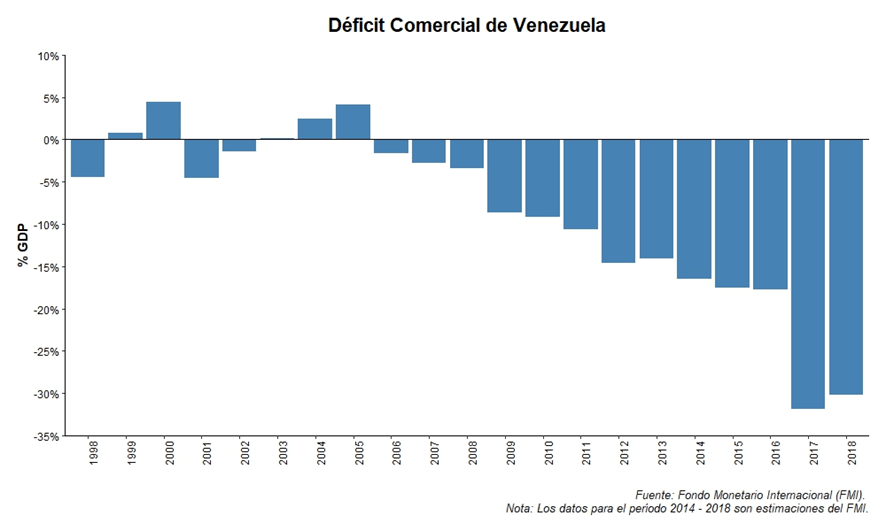

A pesar de la enorme riqueza de este país petrolero, la caída del precio del crudo, la caída en la producción que está experimentando y el gran gasto en las misiones sociales que ha implementado durante años, ha pasado de tener superávit a déficit alcanzando un déficit del 30% en 2017 según estimaciones del FMI.

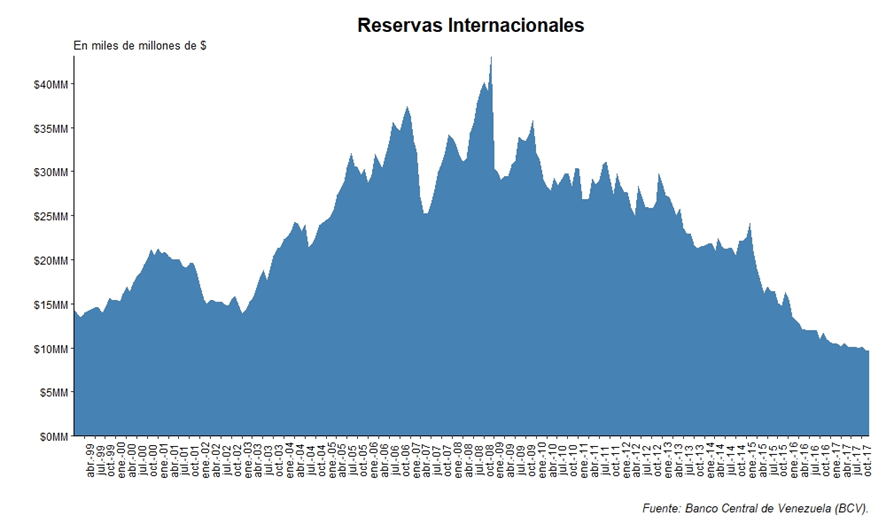

Parte de este déficit ha sido financiado mediante las reservas internacionales, las cuales llevan años mermando de forma alarmante como puede observarse en el gráfico.

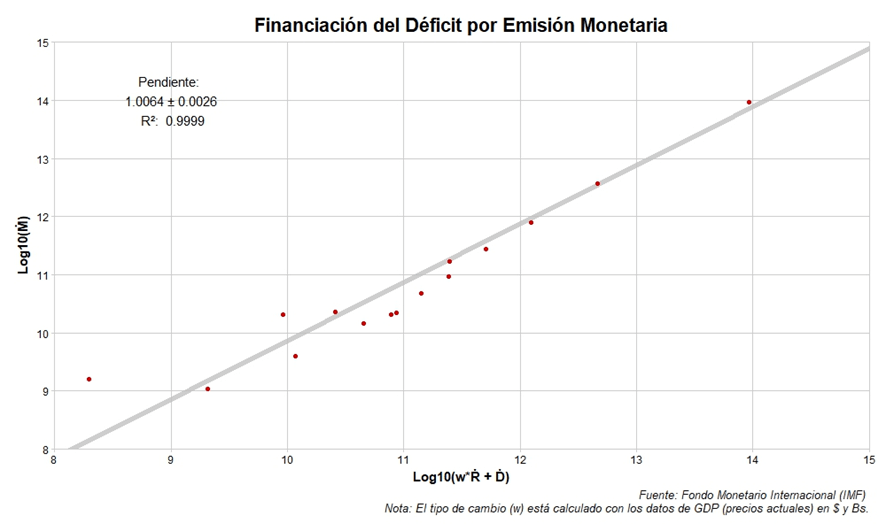

¿Se puede asegurar que la enorme emisión monetaria junto con las reservas internacionales es lo que ha sido utilizado para pagar el déficit que enfrenta el país? Todo parece indicar que sí. Si utilizamos el modelo de Peter Bernholz se puede observar que la correlación es casi perfecta[6].

Se ha usado la escala logarítmica para mejor visualización de los datos. La correlación y la pendiente de la recta de regresión lineal se han obtenido antes de aplicar esta transformación. La ecuación expresa que la variación de reservas internacionales (Ṙ) convertidas según el tipo de cambio (w) a Bs. más la variación del déficit (Ḋ) es igual a la variación monetaria (Ṁ). Es decir, la ecuación nos indica si el aumento de la masa monetaria de un país junto con las variaciones de las reservas internacionales, presumiblemente negativas, (pérdida de reservas internacionales), ha sido utilizado para pagar los déficits comerciales en los que incurre cada año. Esto concuerda casi a la perfección con los datos anuales que tenemos, luego se puede concluir que el aumento de la masa monetaria experimentada por el país y la disminución de sus reservas internacionales ha ido casi completamente a pagar el déficit que genera el gobierno.

El futuro del país no es negro, es nigérrimo. En algún momento las reservas internacionales se agotarán, la expansión monetaria no servirá para pagar el déficit y la inflación seguirá aumentando. En algún momento futuro Venezuela deberá obedecer las leyes fundamentales de la economía. Eso sí, habiendo provocado la experiencia bolivariana, Chávez -Maduro, la peor crisis de la historia del país y el mayor movimiento migratorio de la historia del continente americano.

[1] Venezuela Enters the Record Book: The 57th Entry in the Hanke-Krus World Hyperinflation Table (2016).

[2] On Measuring Hyperinflation: Venezuela’s Episode (2018).

[3] Hanke-Krus World Hyperinflation Table (2013).

[4] Gaceta Oficial N° 41.460 con fecha de 14 de Agosto del 2018.

[5] Monetary Regimes and Inflation, Edward Elgar Publishiing, Peter Bernholz (2015)

[6] [6] Currency Competition, Inflation, Gresham’s Law and Exchange Rate Journal of Institutional and Theoretical Economics (JITE) Vol. 145, No. 3 (September 1989), pp. 465-488 Peter Bernholz.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Jon Aldekoa

Jon Aldekoa Vazquez está estudiando el Grado Superior en Administracion y Finanzas y acabando el Grado en Física. Ha participado en la Universidad de Verano del Instituto Juan de Mariana y es miembro joven de este mismo. También colabora con Students for Liberty y con el Club de los Viernes.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Este informe es imcompleto y sesgado , ya que habla de las consecuencias y no de todos los factores por los cuales se producen el efecto inflacionario…primero , las medidas del sistema financiero norteamericano en el mundo que bloquean las transaciones financiera del gobierno nacional y que obligan a tomar caminos mas costosos para la importacion de alimentos y medicinas ,,,segundo el patron artificial de un dolar CUCUTA que no representa la fuente princiapal de donde las empresas toman para su funcionamiento, pero criminalmnete en canbio lo toman para los precios de sus productos , si eso se hicieran en cualñquier parte del mundo estarian todos los dueños presos….tercero en la frontera con colombia hay mas de 20 mil casa de canbios que ilegalmente deprecian el bolivar a proposito a los fines de utlizarlos para la compra de gasoliona en contrabando permitido por el gobierno de colombia , mientras que en bogota el banco de la republica al bolivar lo cotizan por encima del peso colombiano, estableciendo un diferencial para realizar la desetabilizacion en venezuela ——–y por ultimo , nadie se pregunta el porque mas de 6 millones de colombianos que viven en venenzuela no se han marchado para gozar del exitoso modelo colombiano que hace el pais ,segun ONU con mas desplazados del mundo , ninguno de ellos quiere marcharse ……….hay se las dejo

Tu acreditas cada cosa que la propaganda del gobierno te cuenta? No se han marchado los 6 millones de colombianos porque este número es una invención de Maduro y Saab. De acuerdo con la ONU había 555.578 Colombianos en Venezuela en 2017. Una explicación puede encontrar aquí: http://elestimulo.com/blog/cuantos-colombianos-viven-en-venezuela/

La información de dicho blog, trata de la hiperinflación que Venezuela tiene y los estimados que han estudiado hasta finales de este año, (2018). Tratan y trafican las predicciones junto con lo que actualmente pasa pero no es suficiente dicha predicción, pues esta puede ir cambiando. Siento que las emisiones de nuevas denominaciones de la moneda venezolana (que entró en emisión, el 20 de agosto, nombrado Bolívar Soberano) es lo que ha ido pujando dicha inflación; porque ha reducido el stock de dinero real y ha aumentado el dinero virtual, lo que provocó liquidez. Como mencionaron anteriormente, el dinero real es el 5% del dinero físico; mientras que el dinero electrónico es del 95% restante. Y esto ha generado poca circulación de dinero, pues solo pagan por medio de tarjetas.