Tipo de cambio: arma de destrucción masiva

Después de tres artículos que escribimos desde UFM Market Trends con respecto al tipo de cambio (aquí, aquí y aquí), el debate parece más vivo que nunca. Sirva este artículo como continuación de los anteriores y como contestación a algunas críticas.

Lisardo inicia citando a Buchanan.

“Esto es lo que James Buchanan llama el supuesto de igualdad, es decir, el hecho de que no hay diferencia importante entre distintas actividades económicas.”

En realidad, el supuesto de igualdad de Buchanan se refiere al supuesto de considerar la conducta de un consumidor o productor representativo y extenderla al resto de agentes en la economía. En ningún momento Buchanan toca “las diferencias en las actividades económicas”, en el mejor de los casos serían diferencias en capacidad productiva por sujeto económico.

Me permito el lujo de rescatar una cita del mismo artículo de Buchanan (traducción propia):

“La función del científico social está limitada a la explicación y la predicción y no se extiende a la modificación de la organización social”.

Creo que esta cita es mucho más pertinente para el tema que estamos tratando.

El supuesto de igualdad

Asumamos que el supuesto de igualdad es el que comenta Lisardo.

Nadie está suponiendo que no hay diferencia importante entre distintas actividades económicas. Más bien lo contrario. Hay parcelas en las que los países tienen ventajas competitivas y éstas son precisamente las que deben ser explotadas. Desde esa base sólida se pueden dar los encadenamientos productivos y ganancias de productividad en el propio sector y en los adyacentes. El burócrata, economista o estadista sabe poco o nada de qué sectores son los mejores a explotar en la economía.

Las maquilas en Guatemala es un claro ejemplo de industria exportadora beneficiada (también con lobby de Agexport) que no ha generado grandes encadenamientos productivos y desde luego no ha conseguido sacar al país de la pobreza (a pesar de llevar 27 años con prebendas). Al final para lo único que ha servido es para beneficiar indiscriminadamente a un sector con exenciones de impuestos. Una vez instalada la dádiva, intentar igualar las reglas de juego para todos ha sido imposible (con amenazas del sector de abandonar Guatemala).

Algo parecido al ejemplo de las maquilas es lo que ocurriría con la depreciación del tipo de cambio, una vez que se inicia y se beneficia al sector exportador de forma indiscriminada, la petición volverá en el futuro (en concreto volverá en unos 4 años para el caso de Guatemala como se arguye más adelante).

¿En que se basa la teoría de los devaluacionistas?

La idea básica es aumentar competitividad del sector exportador vía disminución de salarios en términos de moneda extranjera. Es decir, el sector exportador tiene un “pie” en dólares y otro en quetzales. Cobra en dólares y paga en quetzales. Si los exportadores consiguieran hacer la suficiente presión a las instancias públicas para depreciar al quetzal, entonces significaría que de facto los sueldos que pagan disminuirían también. Nótese la doble moral de enarbolar la bandera de la creación de empleo y engañar a los trabajadores haciéndoles creer que ganan más.

Ahora bien, existe un tipo de cambio nominal (el que se pretende depreciar) y un tipo de cambio real (tipo de cambio nominal modificado por precios internos vs precios externos). Para que la teoría de los devaluacionistas funcione es necesario que una vez se deprecia el tipo de cambio la inflación no aparezca (ya que volvería a hacer caro pagar a la mano de obra y los insumos denominados en quetzales). O lo que es lo mismo, es necesario que el tipo de cambio real reaccione ante cambios en el tipo de cambio nominal (o engañar a tus trabajadores para que trabajen por los mismos quetzales con un poder adquisitivo menor).

¿Aplican los argumentos devaluacionistas para Guatemala?

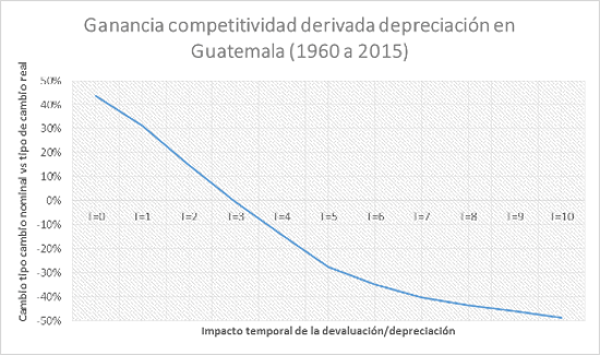

Veamos el caso de Guatemala, ¿cómo cambia el tipo de cambio real ante cambios en el nominal? ¿realmente se gana competitividad con las caídas del valor del quetzal? La evidencia empírica para el caso guatemalteco apoya la teoría expresada en anteriores artículos. Y es que a corto plazo existe una ganancia de competitividad que sin embargo dura muy poco tiempo (3 años).

Fuente: Elaboración propia a partir de datos de tipo de cambio nominal y real conseguidos en Bruegel.org. Los datos son coeficientes de correlación entre tipo de cambio real y tipo de cambio nominal y sus respectivos retardos. Los datos son anuales desde 1960 hasta 2015. Los datos de tipo de cambio nominal y real son contra 67 países. Al final del artículo se incluye una regresión para comprobar como con correlación múltiple los datos siguen avalando la teoría expuesta.

Los datos para Guatemala nos sugieren que efectivamente se gana competitividad en el corto plazo, pero que los aumentos de precios hacen que esa competitividad se pierda en 3 años. Peor aún, la espiral de inflación que ayuda a desatar la depreciación hace que a largo plazo se pierda competitividad vía mayor aumento de precios en el mercado interno que en el externo (vamos que la depreciación consigue justo el efecto contrario al pretendido).

Esta pérdida de competitividad a largo plazo es lo que termina provocando que los países se hagan “adictos” a las devaluaciones. Una modificación del tipo de cambio como piden los devaluacionistas conllevaría de nuevo presión para una nueva depreciación inducida en 4 o 5 años.

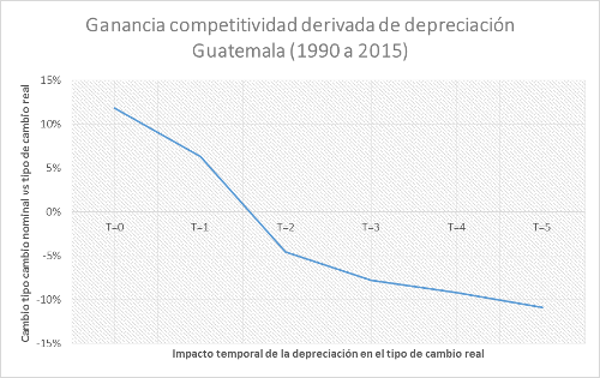

Si tomamos datos desde 1990 (para no tener en cuenta la década perdida de los años 80s y la inestabilidad macroeconómica que aconteció en esos años), tenemos que la evidencia empírica señala exactamente la misma relación (ganancia competitividad en el corto plazo por engaño a trabajadores y pérdida de competitividad a largo plazo).

Fuente: Elaboración propia a partir de datos de tipo de cambio nominal y real conseguidos en Bruegel.org. Los datos son coeficientes de correlación entre tipo de cambio real y tipo de cambio nominal y sus respectivos retardos. Los datos son anuales desde 1990 hasta 2015. Los datos de tipo de cambio nominal y real son contra 172 países (cambio en cantidad de países incluidos se debe a la calidad de datos de la base de datos utilizada). Los coeficientes de la regresión son no significativos en este caso, sugiriendo que la relación podría ser inexistente, el tipo de cambio real no reacciona ante cabios en el nominal.

Luego en Guatemala efectivamente la teoría queda contrastada. La ganancia de competitividad por vía monetaria es siempre transitoria y termina creando un gap de inflación (precios internos crecen más rápido que los externos). La inflación termina por hacer de nuevo menos competitivo al país en los mercados internacionales y conlleva demandas de nuevas depreciaciones.

Devaluación; ni suficiente ni necesaria.

Volvamos a analizar la evidencia empírica proporcionada en el anterior artículo y cuestionada por los devaluacionistas. Cuando se analiza el caso de Taiwán, Corea y Alemania todos tienen un denominador común (más allá de que son los tres ejemplos explícitos expuestos por Lisardo); todos se desarrollaron de forma fuerte después de la segunda guerra mundial. Sin embargo, tanto Taiwán como Corea lo hacen con devaluaciones y Alemania no (en términos reales Alemania tiene reevaluación como se expuso en el anterior artículo). Por lo tanto, el elemento distintivo no está en la devaluación.

Para Taiwán el argumento no es si crece o no (nadie discute eso) sino si efectivamente hay inflación. Curiosamente Lisardo afirma que en mi propia gráfica no puede verse la inflación de Taiwán hasta 1973 cuando la crisis del petróleo llega. Hagamos zoom en la gráfica hasta el año 1973.

Fuente: Penn World Table 9.0. National Statistics Republic of China (Taiwan).

De acuerdo a los datos la inflación acumulada es de más de un 200% en Taiwán. En el mismo periodo en EEUU la inflación acumulada es de 73%. Luego efectivamente, la política de devaluación generó, con disciplina fiscal, inflación.

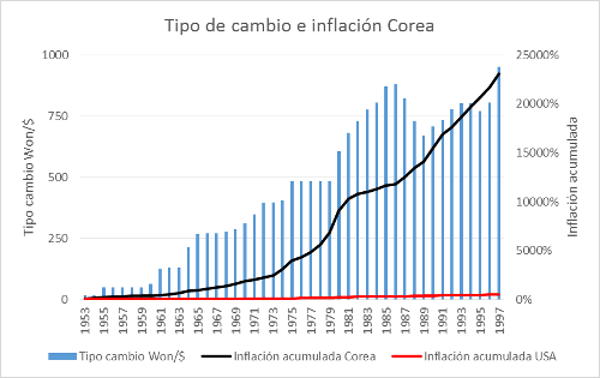

Lisardo comenta que el caso de Corea es más complicado. Se referirá a que la devaluación fue mucho más agresiva (el dólar pasa de valer 17 a 950 wones). Con devaluación más agresiva también la inflación es mucho mayor. Aquí el gráfico de inflación acumulada y tipo de cambio en Corea del Sur.

Fuente: Penn World Table 9.0. Inflation.eu

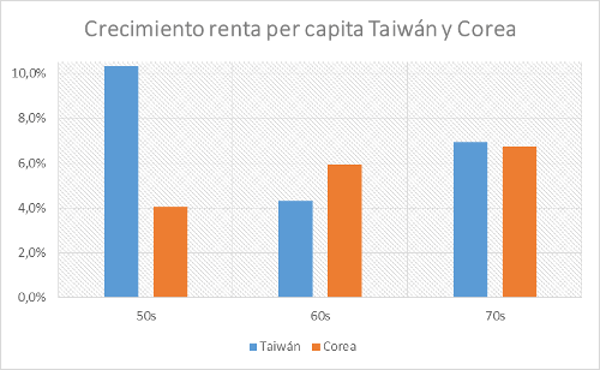

Algo curioso que desacredita los argumentos devaluacionistas y que apoya nuestra teoría es que efectivamente tanto Taiwán como Corea crecen con devaluación, pero lo hacen a un ritmo muy parecido a pesar de que la devaluación de Corea es mucho mayor. Ahora bien, la devaluación provoca una inflación mucho mayor en el país con mayor devaluación (Corea).

Fuente: Angus Madisson Project

El caso alemán es el que muestra que se puede crecer sin necesidad de devaluar

Incluso Lisardo, sin querer, nos da la razón cuando afirma que efectivamente se produce una reevaluación real del marco (excepto contra EEUU) y es entonces cuando se da la explosión exportadora. Más tarde la inflación aparece en el país devaluador (el resto de Europa) y las exportaciones de Alemania siguen creciendo. Se podría incluso argumentar (y de hecho Lisardo así lo hace) que la reevaluación de Alemania es lo que causa el auge exportador. ¿Estaría dispuesto Lisardo a adoptar el modelo alemán para Guatemala?

La apreciación del marco contra la libra es de un 14% desde 1948 a 1950. De acuerdo al propio Lisardo los alemanes tardaron 5 años en recuperar la competitividad de su tipo de cambio (2% de diferencial de inflación), 7 años con nuestros datos.

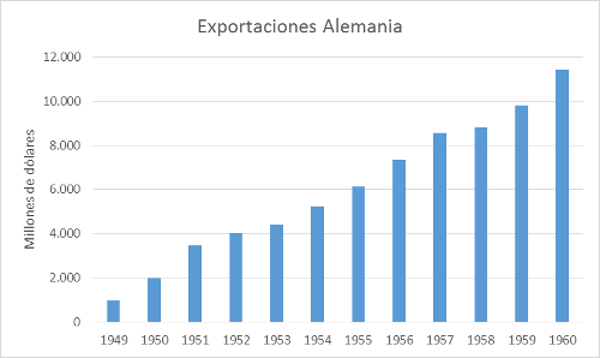

Es decir, Alemania estaría en una situación que los devaluacionistas consideran sub-óptima para exportar, algo parecido a la Guatemala actual. Veamos que ocurre con las exportaciones alemanas en ese tiempo.

Fuente: World Trade Organization

Efectivamente vemos como el tipo de cambio apreciado (hasta 1955) no impidió que Alemania incrementara de forma enorme sus exportaciones. De la misma manera cuando el diferencial de inflación se hizo patente el tipo de cambio pasó a estar depreciado y las exportaciones siguieron su curso.

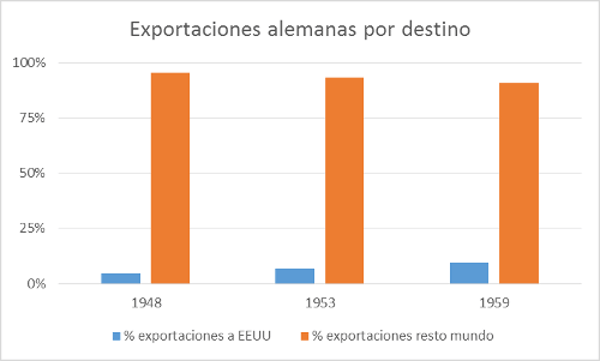

Uno podría pensar, que esas exportaciones se dieron hacia EEUU, que efectivamente es donde la devaluación tuvo lugar. Pues la verdad es que apenas incrementó el porcentaje de exportaciones a EEUU.

Fuente: unstats.un.org

Esto nos podría indicar dos cosas. La más obvia es que el tipo de cambio no jugó ningún papel en el desarrollo de Alemania. Sin embargo, si atendemos exclusivamente a la evidencia empírica incluso podría argumentarse que el tipo de cambio apreciado es el que provoca la explosión de exportaciones alemanas.

Desde luego Alemania es muestra de todo lo contrario de lo que defienden los devaluacionistas guatemaltecos, son las reformas estructurales y no el tipo de cambio el determinante esencial del desarrollo.

Liquidez del sistema bancario

Miguel Gutiérrez se une al debate con una crítica que por desgracia ya no está disponible online. Argumentos ad hominem aparte, Miguel ni siquiera hacía crítica a mis aportes, tan sólo se limita a proponer su teoría del movimiento del tipo de cambio.

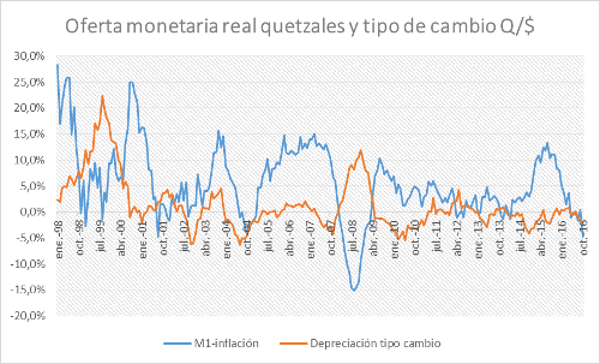

Según el autor, la apreciación del quetzal ocurre por caída de la oferta monetaria real (oferta monetaria – incrementos de precios). Los bancos dejan de crear la suficiente oferta monetaria para sostener el tipo de cambio. Veamos la relación histórica desde 1998 en Guatemala entre estas dos variables que nos presenta Miguel.

Fuente: Banco de Guatemala.

Parecería que la relación es débil o incluso inversa en muchos momentos. Sin embargo, y tal como nos recuerda Clynton López, las variables monetarias suelen tener un retardo. Tal y como expone Clynton, el retardo podría ser de 12 meses para Guatemala. Comprobemos que ocurre si cruzamos la oferta monetaria real con el tipo de cambio rezagado 12 meses.

Fuente: Elaboración propia a partir de datos del banco de Guatemala.

Parece que ahora las variables ajustan mucho mejor. Sin embargo, hay dos elementos que comentar.

- El tipo de cambio suele reaccionar a cambios en la oferta monetaria real. Sin embargo, hay veces que la reacción es nula.

- Si el tipo de cambio reaccionara, debería ser para depreciarse y no para apreciarse como ocurre actualmente. De hecho, la práctica totalidad de 2015 fue de enorme expansión de masa monetaria real. Si la relación fuera cierta, 2016 debería haber sido el año de la depreciación del quetzal y no de lo contrario.

Si la situación actual es la primera (tipo de cambio no reacciona), entonces tenemos que la apreciación del quetzal tiene otra causa. Si es la segunda (tipo de cambio reacciona 12 meses después), entonces esperaríamos un tipo de cambio depreciado en respuesta a los enormes incrementos de base monetaria de 2015.

No quiero decir que la relación expuesta esté errada. Aunque la teoría cuantitativa del dinero tiene su aplicación, la teoría cualitativa es mucho más explicativa.

Luego si la relación expuesta por Miguel es inexistente actualmente o incluso inversa a la esperada, parece un poco apresurado urgir al Banguat a intervenir.

Un último comentario con motivo del artículo de Miguel. Afirma que la escuela austriaca de economía no ha hecho ningún aporte valioso desde 1937. Sin embargo, Israel Kirzner ha sonado varias veces como posible ganador el premio Nobel de economía por sus trabajos sobre la empresarialidad. Como referencia a los últimos aportes de economistas austriacos dejo este libro publicado en 2015, la colección de artículos incluidos en el libro ponen de relieve que la tradición austriaca está muy viva y hace continuos aportes a la doctrina económica actualmente.

Hablemos de cisnes

Paulo de León, también se une al debate.

Según esta crítica una sola observación (cisne negro) es suficiente para desacreditar una teoría. Acto seguido pasa a afirmar que la economía es una ciencia compleja con decenas de variables que analizar.

Nótese que ambas proposiciones son contradictorias. Las dos no pueden ser verdad a la vez. Si la ciencia es compleja, una observación no puede nunca refutar una teoría. Si sobre una variable (inflación) hay decenas de variables que ejercen influencia sobre ella, entonces un coeficiente de correlación no probaría (ni refutaría) la relación. Podría ser totalmente cierta una relación teórica (inflación – tipo de cambio) y que en la praxis no se diera porque otras variables ejercen una influencia contraria que hace de contrapeso a la inicial.

Está bien eso de hacer economía en la calle, pero los datos sin teoría que los ordene son inservibles.

Estoy totalmente de acuerdo en que la inflación puede ser causada por otras razones. La mayor parte de inflaciones se suelen dar por monetizaciones indiscriminadas de deuda que suelen tener su base en desajustes fiscales. Las pérdidas quasi-fiscales de los bancos centrales son el motivo de la mayor parte de las hiperinflaciones.

El estudio de los casos de Taiwán y Corea pretende mostrar (nunca demostrar) que puede haber inflación sin desajustes fiscales. El estudio de casos pretende poner de relieve que desacoplar los precios nacionales de los internacionales (devaluar) termina haciendo crecer los precios nacionales por encima de los internacionales (inflación comparada). Nunca se ha pretendido ignorar que existen otras causas de la inflación, sólo que devaluar efectivamente provoca inflación y con ello pobreza en la incipiente clase media de un país en desarrollo.

Los casos expuestos por Paulo, Japón y eurozona, son casos en los que hay una deflación de deuda. Es decir, tienes al sector financiero desapalancándose y destruyendo medios de pago. Por otro lado, tienes un tipo de cambio depreciándose por paridad de tipos de interés. Tipos de interés negativos en eurozona y Japón y crecientes en EEUU hacen que capitales abandonen eurozona y Japón.

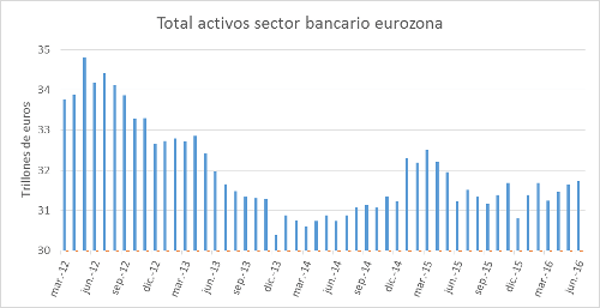

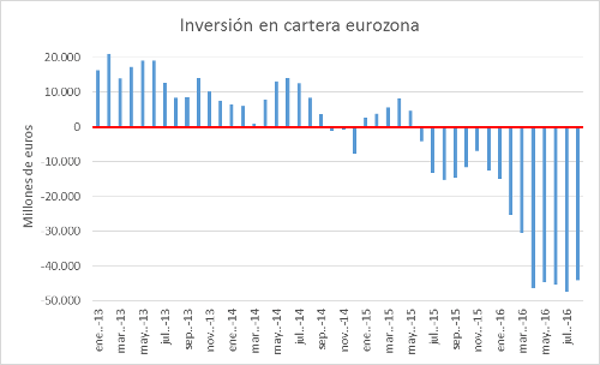

En caso concreto de eurozona tenemos como efectivamente el crédito del sector financiero no aumenta a pesar de los esfuerzos del BCE.

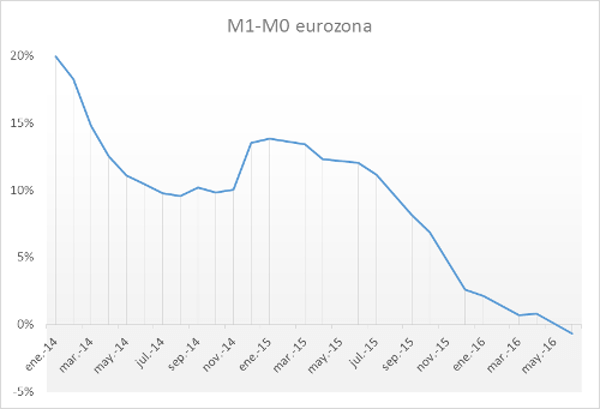

De igual forma la mayor parte del crecimiento de M1 en la eurozona (en torno a 9% interanual) es crecimiento de M0 (base monetaria del BCE), mostrando como en el caso de eurozona la intervención del banco central no vale para nada. La mayor parte de medios de pago quedan confinados dentro del sector bancario, efecto sobre precios, nulo. Esto sugiere que los esfuerzos exigidos al Banguat podrían ser en vano si realmente el sector privado pretende desapalancarse (ni siquiera creo que el sector bancario guatemalteco esté en esta tesitura).

Finalmente, como comentamos, la política de tipos de interés negativos en eurozona ha provocado una huida de capitales que es la que está causando la caída en el precio del euro y que coincide con la introducción y profundización de los tipos de interés negativos.

Fuente: BCE

Los casos elegidos por Paulo casan mal con los expuestos por Lisardo para ver los efectos de la devaluación en países que se han desarrollado (no esperaríamos ver una deflación de crédito en un país con una economía expansiva).

Dicho de otra manera, la relación entre devaluación e inflación persiste incluso cuando parece que los datos no lo muestran (nunca demuestran) porque como bien dice Paulo hay muchas otras variables ejerciendo influencia.

Luego efectivamente, la devaluación causa inflación, los casos expuestos por Paulo, con todo su interés, lo único que hacen es mostrar que existen otras variables que ejercen influencia (nunca se ha negado esto). De hecho, hasta comentamos en otro artículo estos temas cuando expusimos la teoría de la paridad del poder adquisitivo y la paridad del tipo de interés como determinantes del poder adquisitivo del dinero.

En cualquier caso, si los devaluacionistas quieren su cisne negro, ahí lo tienen, se llama Alemania y muestra (nunca demuestra) que crecer y devaluar no siempre han de ir a la par.

Conclusión

No todos los cisnes son blancos, es por ello que en mis análisis de casos intento aislar las variables. Se analizan Taiwán, Corea y Alemania a la luz del increíble crecimiento económico de posguerra de los tres. Taiwán y Corea devalúan y tienen economía expansiva e inflación. Alemania no devalúa y tiene economía expansiva con estabilidad de precios. La variable reforma económica está en los tres, la variable devaluación sólo en dos de ellos. Luego las reformas económicas importan para crecer, la devaluación no.

De igual manera la devaluación es inflacionaria, aunque no sea la única causa de la inflación. En la actual eurozona otros elementos están causando el tipo de cambio depreciado (huida de capitales por tipos de interés negativos). Los precios no están reaccionando ya que la eurozona se encuentra en medio de un desapalancamiento de los intermediarios financieros y la consiguiente deflación de deuda (típica de economía en recesión o con crecimientos débiles). En economías fuertemente expansivas con aumentos de crédito, el tipo de cambio fijo ancla los precios nacionales a los extranjeros evitando disonancias entre ellos.

Al final, por el lado de las mercancías, desacoplar los precios nacionales de los precios internacionales se puede hacer durante un tiempo (3 años para Guatemala). Pero es un regalo envenenado que dura poco tiempo y que desarrolla sectores sub-óptimos en la economía (aquellos en los que no existe ventaja competitiva).

Los sectores sub-óptimos crecen al calor del privilegio y cuando el mismo se acaba la industria vuelve a marchitarse. Desde este punto de vista se puede establecer un paralelismo entre las maquilas en Guatemala y el tipo de cambio que favorece a exportadores. Lo que no han conseguido las maquilas en 27 años (jugar con las mismas normas que el resto de empresas), no lo van a conseguir el resto de exportadores en 3 años.

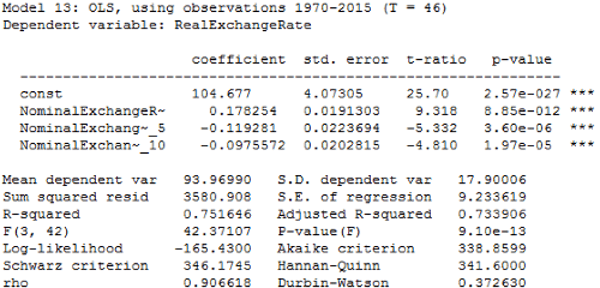

Anexo: Regresión tipo de cambio nominal y real en Guatemala

La regresión sugiere que el tipo de cambio nominal es capaz de modificar el real instantáneamente (ganar competitividad vía aumento disminución precios nacionales vs extranjeros) pero que en un plazo temporal de 5 años la relación es negativa (pérdida competitividad vía aumento precios nacionales por encima precios extranjeros).

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.