Tercera ola y vacunación: España vs resto del mundo

Sin haber salido de la segunda ola del Covid19, ya estamos inmersos una tercera, con las camas UCI saturadas en 10 comunidades autónomas y sin rastro de medidas preventivas y de control. Hace casi un año que empezó la pandemia y seguimos reaccionando tarde, imponiendo luego cuarentenas y medidas restrictivas que castigan a nuestra economía, en lugar de llevar a cabo un control y rastreo efectivo como sí han hecho otros países desarrollados que están atajando la pandemia mucho mejor que nosotros.

En diciembre la Comisión Europea llegó a un acuerdo con respecto a los fondos de lucha contra el Covid19 que empezarán a distribuirse entre los miembros de la Unión Europea a partir del verano de 2021, pero con unas condiciones estrictas para cada uno de los países que recibirán las ayudas, y con derecho de veto para Holanda. España, que puede llegar a percibir hasta 140.000 millones de euros, tiene que acometer reformas de calado que serán monitorizadas por la Comisión y, en caso de incumplimiento, no se recibirían los fondos o incluso se impondría una multa de hasta el 0,25% del PIB.

El Covid19 nos ha sumergido en una crisis sin precedentes, pero de la que podemos salir muy reforzados aprovechando los increíbles cambios de tendencias en diferentes ámbitos que se han producido. Tendencias que tenemos que aceptar y reforzar. Nuestra economía necesita flexibilizarse y adaptarse a los nuevos tiempos que vienen.

La relajación de las medidas preventivas y los mensajes de optimismo de las autoridades nos llevaron a una segunda ola del Covid19 en otoño, que si bien es cierto los contagios fueron mayores que en primavera, porque se hacían más test, fue aparentemente menos letal con la tasa de mortalidad bajando del 4,5% al 2,9%.

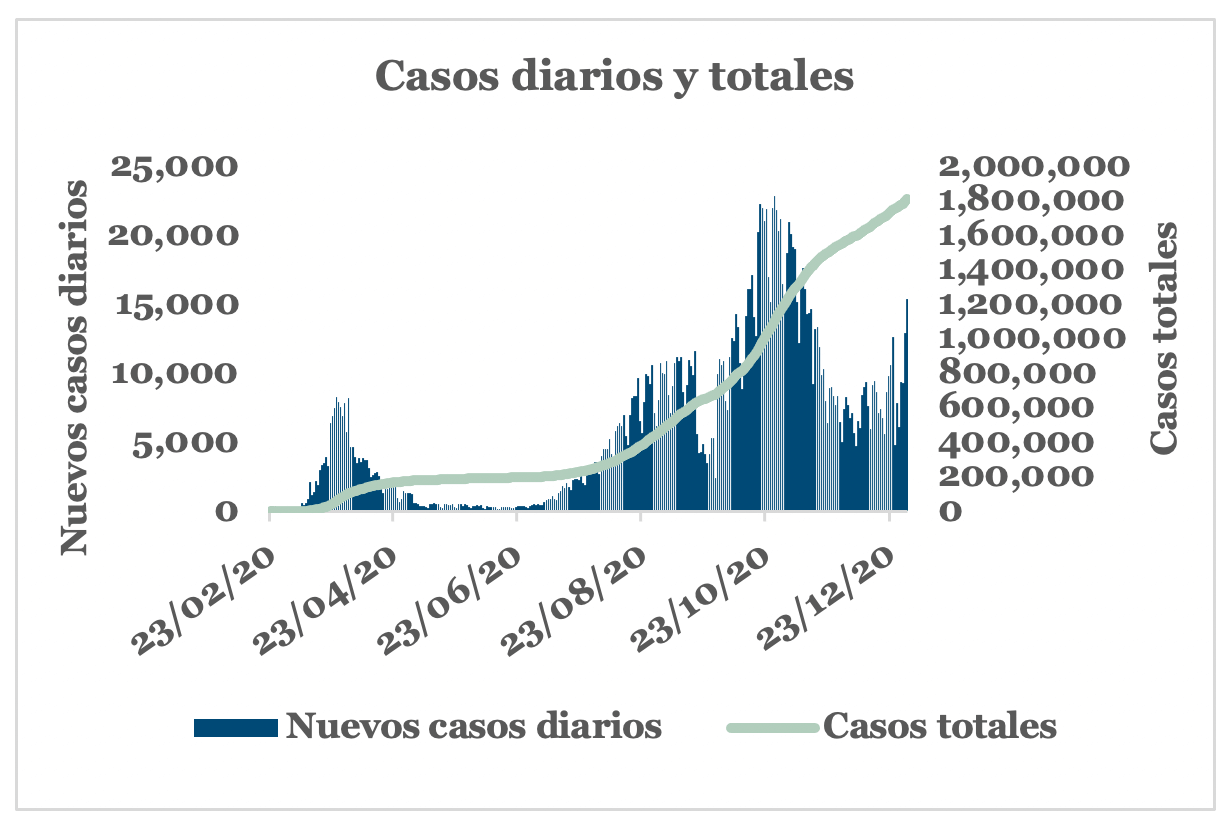

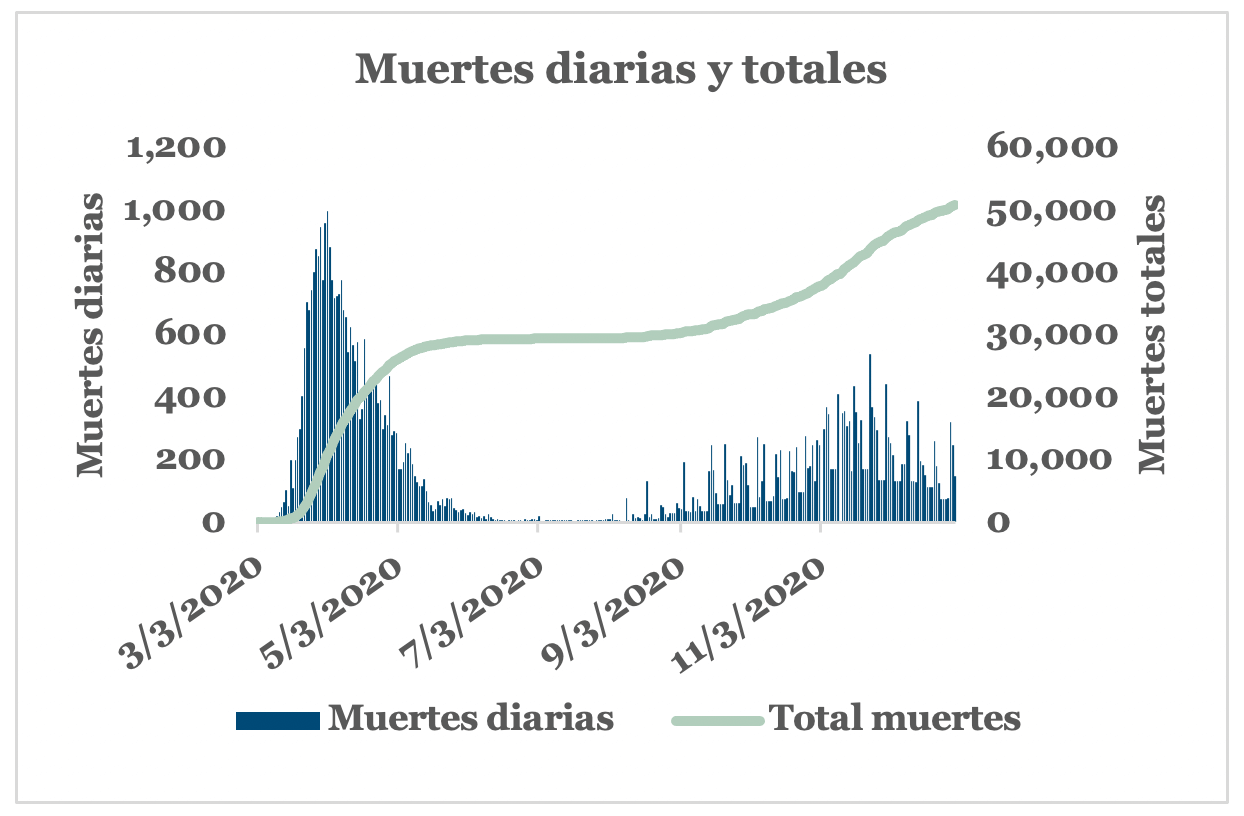

Con los datos a 31 diciembre, en la tercera ola que ha venido tras las festividades navideñas, los contagios diarios se han disparado, llegando incluso a superar máximos anteriores. Actualmente la tasa de letalidad total ha bajado a un mínimo histórico del 2.8%, pero los expertos consideran que tasas más normalizadas deberían estar por debajo del 2%, o incluso del 1%, y es que a pesar de llevar casi un año en la pandemia todavía se siguen llevando a cabo pocos test. La realización de pocos test y el escaso seguimiento que se le hace a los contagiados impide que podamos frenar la velocidad de contagio, que otros países como Corea del Sur sí han podido controlar gracias a la tecnología, el uso de aplicaciones móviles y test masivos a la población. Nuestro análisis se ha llevado a cabo con las cifras oficiales, que a 31 de diciembre mostraban un total de 50.837 muertes, pero hay que tener en cuenta que según estudios de exceso de mortalidad del INE y registros civiles esta cifra podría llegar a ser hasta un 50% mayor.

Inmunidad y vuelta a la normalidad

El pasado 20 de diciembre se empezaron a suministrar las primeras dosis de vacunas en países como Israel, Reino Unido y Estados Unidos que, junto con Emiratos Árabes, son los países que llevan la delantera en la carrera por inmunizar a su población. A 15 de enero de 2021, según datos de Our World in Data, Israel ya ha vacunado a 26 de cada 100 habitantes, lo que supondría, teniendo en cuenta que se tienen que hacer dos vacunaciones por persona para conseguir la inmunidad, que alrededor del 13% de su población podría estar ya inmunizada con las dosis aplicadas hasta ahora. Extrapolando este ritmo de vacunación, en el futuro Israel conseguiría la inmunidad total de su población en tan sólo medio año, al igual que Emiratos Árabes que es el otro país que está llevando una campaña de vacunación masiva. Reino Unido y Estados Unidos, a pesar de estar muy por delante de la mayoría de países y llevando a cabo campañas de vacunación intensas, a este ritmo, tardarían entre 1,8 y 2,9 años en vacunar a toda la población. El caso de países de nuestro entorno como Italia, o la propia España, todavía son más graves, necesitando 4,83 y 5,04 años respectivamente hasta tener la población inmunizada. Las autoridades españolas, y de los países de nuestro entorno estiman que para este verano los países estarían inmunizados y podríamos volver a la normalidad, pero no hay plan de actuación, ni se están preparando infraestructuras suficientes para multiplicar por 10 el ritmo de vacunaciones. Además, no se está teniendo en cuenta que todavía no sabemos cuánto durará la inmunización después de la segunda dosis de las vacunas, ni si las nuevas cepas que están apareciendo en el Reino Unido y Brasil son más resistentes, o no. Por el lado positivo, Grifols ha anunciado un ensayo con un medicamento con el que se conseguiría la inmunidad inmediata tras su toma. El mundo debe prepararse para prevenir este tipo de pandemias, y no ir a remolque de ellas.

Movilidad y actividad económica estancada

Los vuelos comerciales mundiales se redujeron un 41,7% en 2020, alcanzando mínimos el 12 abril con 23.926 vuelos (en comparación a los 117.830 el mismo día en 2019) y recuperándose de forma moderada a partir de agosto. El descenso interanual se minimizó en diciembre cuando los vuelos disminuyeron un 36.5% en comparación con 2020. Hasta el 19 de enero de 2021 los vuelos comerciales seguían estando entre un 32,2% y un 48,0% por debajo de los niveles de 2020, y entre un 30,7% y un 43,6% por debajo de los niveles de 2019.

Otro de los sectores afectados por la pandemia, y las restricciones impuestas, es la restauración. En el año 2020 hemos visto como en muchos países, como España, durante la primavera se prohibió consumir en restaurantes, salvo en caso de recogida y delivery, provocando la mayor crisis en el sector que se recuerda, con la quiebra estimada del 20% de los bares y restaurantes, según la patronal Hostelería de España. Los distintos gobiernos autonómicos han optado por cerrar los restaurantes, o restringir su horario, en lugar de aplicar políticas de seguimiento con controles de temperatura y registro de los clientes, o incluso test rápidos a la entrada, como sí hacen otros países que también dependen en gran parte del turismo. A nivel global en diciembre, según datos de Open Table, las reservas de restaurantes habían disminuido un 59,8% en un año.

Políticas reactivas y sin reformas a la vista

La respuesta de las autoridades españolas ha sido reactiva, y en muchas ocasiones contraproducente; (1) Se ataca la crisis sanitaria con restricciones que paralizan la economía, en lugar de implementar medidas de control y prevención; y (2) Con la economía todavía en coma, cayendo el PIB en 2020 un 11,6% (según OCDE), el mayor desplome entre nuestros países comparables, se anuncian subidas de impuestos y aumento de gasto público discrecional, cuando lo que pensamos que es recomendable, y lo que están haciendo el resto de países europeos, es flexibilizar la estructura productiva, bajar impuestos a los más afectados por el Covid19, aplazar impuestos a quienes están teniendo problemas temporales de caja, y reducir el sobrecoste de la administración. Para 2021 se han confirmado ya subidas de impuestos a las bebidas azucaradas, creación de un impuesto a los envases de plástico, creación de las tasas Tobin (transacciones financieras) y Google (impuesto del 3% a las grandes tecnológicas), así como subidas en el IRPF, reducción de las exenciones al reparto de dividendos entre sociedades, aumento del impuesto de patrimonio y aumento del impuesto a las primas de seguros. Estas subidas de impuestos no tienen mayor poder recaudatorio, pero o bien afectan a las rentas más bajas y castigadas por la crisis (impuestos a las bebidas azucaradas y envases de plástico) o espantan el capital de sectores de alta productividad tan necesarios para la recuperación (tasa Tobin y Google) o desincentivan el ahorro e inversión en nuestro país (impuesto sobre el patrimonio).

Hasta ahora, todos los esfuerzos se han centrado en los créditos ICO y los ERTES, ambas medidas destinadas a solucionar problemas de liquidez y de corto plazo, pero la carencia típica de un año en el repago de los créditos ICO toca a su fin, y los ERTES no se pueden mantener para siempre. Según el Banco de España, las deudas de las empresas se han incrementado en 30.000 millones el último año, con aumento de las disoluciones de empresas mes a mes (29,8% en noviembre de 2020 con respecto a octubre), a lo que hay que añadir aumento de la deuda pública que alcanzará en 2020 el 123% del PIB, según el FMI. Por otra parte, el ahorro de las familias ha aumentado un 5% con respecto a 2019, y es clara muestra de la incertidumbre a futuro que hay entre la ciudadanía. Estamos luchando contra un potencial problema de insolvencia con medidas de exclusivamente de liquidez y limitando la recuperación, tan necesaria, con subidas de impuestos sin apenas capacidad recaudatoria pero con efecto expulsión de capital. Según la Comisión Europea, España crecerá tan sólo un 5,4% en 2021, si no se producen nuevas cuarentenas, y un 4,8% en 2022, con lo que en dos años seguiremos estando un 3% por debajo de 2019, más endeudados y menos preparados para sortear una futura crisis, que indudablemente llegará.

El rescate europeo como última esperanza – El potencial de los planes PERTE

El pasado 10 de diciembre la Unión Europea aprobaba el fondo anti-Covid, por un importe total de 750.000 millones de euros, que irán destinados a paliar las consecuencias de la crisis sanitaria y económica, sobre todo en aquellos países, España e Italia, donde ha habido mayor impacto económico.

España recibiría un total de 140.000 millones de euros, en varios tramos a partir de verano de 2021, si cumpliera con las diez reformas estructurales que le exige la Comisión Europa: (1) Refuerzo del sistema sanitario, al dejar claro que España no está preparada para shocks como las pandemias y se tiene que aumentar la capacidad de atención de emergencias y asistencia primaria; (2) Plan de ajuste presupuestario a medio plazo, aunque si bien se suspende la exigencia de tener un déficit por debajo del 3% (10,1% en 2020, según previsiones del gobierno) y del 60% de deuda pública (123% en 2020 según el FMI) en 2021 por las consecuencias de la pandemia, se exigirá que una vez la economía retome rumbos normales se apliquen ajustes para cumplir estas normas; (3) Reformar las pensiones para garantizar su sostenibilidad, lo que supone revertir los cambios llevados a cabo por el actual gobierno, y además deberán recortarse de una u otra forma para garantizar su sostenibilidad; (4) Reforma laboral que ayude a disminuir la contratación temporal, que en España es de las más altas de la Unión Europea, para lo que se propone seguir aumentando la flexibilidad laboral, simplificar los contratos y aumentar los incentivos a la contratación y la seguridad jurídica para las empresas; (5) Reforma educativa que acelere la transición digital, disminuya el abandono escolar (España tiene la tasa más alta de Europa, con un 17,3%) y haga atractiva la formación profesional; (6) Mejorar la eficacia de las ayudas sociales, que actualmente están dispersas en múltiples planes que dificultan su aplicación eficiente; (7) Implementar medidas de unidad de mercado eliminando disparidades normativas entre comunidades autónomas, y suprimir las restricciones a profesiones reguladas como ingenieros civiles, arquitectos o servicios informáticos y legales; (8) Mayor inversión en infraestructuras energéticas y de gestión de agua, para la reducción de consumo de energía; (9) Mejorar políticas de I+D+i, aumentando incentivos a las empresas; y (10) Impulsar el tren de mercancías para beneficiarse del mercado único de la UE. España necesita llevar a cabo estas reformas para poder acceder al fondo de ayudas, las cuales serán necesarias si queremos recuperarnos en el medio plazo de los estragos del Covid19.

El mundo post-Covid19: peligros y oportunidades

Los lectores conocen de sobra la devastación económica provocada por la pandemia del Covid19; las cuarentenas globales detuvieron de forma abrupta la actividad económica, con la economía de los 37 países de la OCDE derrumbándose con fuerza. En términos más generales, el 86% de los 200 países de los cuales el FMI publica datos y previsiones van a tener crecimiento negativo en el 2020. Estamos ante una crisis sin precedentes y llena de incertidumbres para trabajadores, empresarios, ahorradores, inversores, y, sobre todo, para las autoridades públicas que todavía no han encontrado el tan necesario equilibrio entre proteger a la población de los actuales problemas de la pandemia, y mantener una estructura productiva necesaria para no tener problemas mayores en el futuro próximo.

Siendo conscientes de la situación extrema en la que estamos inmersos desde hace ya casi un año, hay que tener en cuenta que por muy mala que parezca la situación actual y por muchas nubes que veamos en el camino, la economía se recuperará y volveremos a la normalidad, aunque no sepamos cuándo. En chino la palabra crisis se traduce como 危机 (Wei Ji). Esta palabra está formada por dos caracteres. El primero es Wei, que significa peligro y el segundo es Ji, que significa oportunidad, y, aunque parezca mentira, esta crisis nos está adentrando en un nuevo mundo lleno de oportunidades que si son bien aprovechadas nos pueden reforzar económicamente, pero también como sociedad más próspera y sostenible. En efecto, con la pandemia y las cuarentenas la sociedad se ha vuelto más digital, disminuyendo de forma drástica la necesidad del trabajo presencial y las reuniones. Zoom es una empresa que se creó en 2011 y hasta hace menos de un año prácticamente nadie sabía de su existencia. En el momento de escribir este artículo Zoom está valorada en 109.000 millones de dólares, más que Inditex, la gran joya española que abrió la primera tienda de Zara en 1975.

La aceleración de la digitalización conllevará un aumento de la eficiencia de las empresas que serán capaces de automatizar algunos procesos, eliminar otros y abaratar los restantes. La normalización de las compras online no sólo disminuye los contactos físicos sino que mejora la eficiencia de los centros de distribución y logística, lo que en el futuro se traducirá en una reducción de costes que beneficiará a toda la economía. Con la necesaria adaptación, la conciliación familiar, en un entorno más digitalizado, será mucho más sencilla, así como también se reducirán las emisiones de gases contaminantes al disminuirse la necesidad de transporte. Este proceso de digitalización y adaptación a los nuevos tiempos, aun teniendo claros beneficios a largo plazo, tiene unos costes, sobre todo para aquellos incapaces de adaptarse a las nuevas tendencias. Tal como ya hemos comentado, la adopción de métodos digitales hubiera permitido controlar la pandemia mucho mejor que con cuarentenas, y así lo han demostrado otros países.

España necesita restructurar su tejido productivo si quiere salir reforzada de la crisis

Europa ha impuesto unos requisitos estrictos al gobierno de España para recibir las ayudas del fondo de lucha contra el Covid19, que en realidad no son diferentes a las guías que Europa lleva años recomendando, pero que ahora hace obligatorias para recibir los fondos. Se comprobará cada una de las exigencias en periodos máximos de dos meses, si el gobierno de España cumple se le dará la financiación y si no cumple, el gobierno de Holanda tiene derecho de veto para evitar que se den las ayudas, o incluso para que se imponga una multa de hasta el 0,25% del PIB.

Las reformas que se nos exigen no son comparables a los ajustes que países rescatados en la última crisis como Grecia tuvieron que acometer, ni tampoco serán suficientes para preparar nuestra economía para el mundo que se viene, mucho más digital, en el que muchos trabajos desaparecerán y se crearán otros totalmente nuevos. La economía española necesita flexibilizarse, cambiar su sistema educativo arcaico, cambiar los incentivos económicos de las ayudas sociales y eliminar trabas a la contratación.

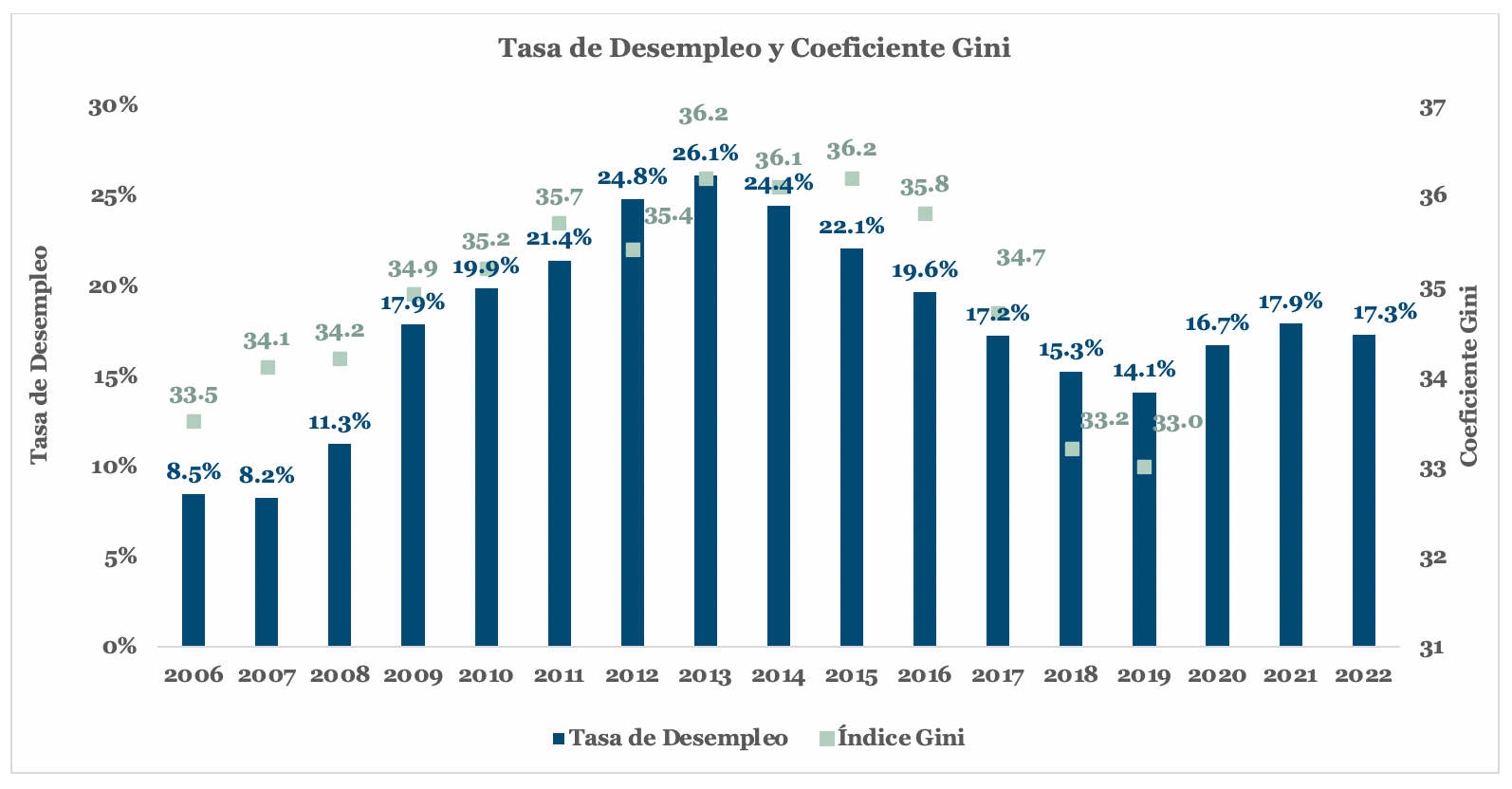

Según la Comisión Europea, el desempleo en España estará todavía en el 17,3% en 2022, cuando se supone que los efectos del Covid19 habrán desaparecido totalmente. Este nivel de desempleo se estima para un periodo en el que la Comisión Europea hará una inversión histórica, los Estados habrán alcanzado un nivel de endeudamiento público récord y el Banco Central Europeo seguirá con sus políticas heterodoxas de bajos tipos de interés y expansión monetaria. Si en un escenario en el que los Estados meten toda la gasolina que pueden al motor y con el Euribor (tipo de interés interbancario) en mínimos históricos (en el -0.209% en diciembre de 2020), no somos capaces de reducir la tasa de desempleo a niveles normales en torno al 5% que tienen otros países, debemos plantearnos seriamente que la disfuncionalidad de nuestro mercado laboral tiene que ser atajada cuanto antes. Estas disfuncionalidades, provocadas por la burocracia y las dificultadas que se ponen a las empresas para contratar, no se va a solucionar con más burocracia y trabas. No hay mejor política social que el empleo, tal como mostramos en el gráfico de abajo. El coeficiente Gini mide la desigualdad de renta en un país, a mayor coeficiente, mayor desigualdad. Tal como se puede observar, el coeficiente Gini está muy correlacionado con la tasa de desempleo en España, pues la desigualdad llegó a sus máximos cuando la tasa de desempleo llegó a sobrepasar el 26% en 2013 y ha bajado hasta mínimos en 2019 cuando la tasa de desempleo bajó del 15% por primera vez en diez años. De esta crisis del Covid podemos salir reforzados, con una economía más moderna, o con un tejido productivo del siglo pasado y con daños irreparables, está en nuestras manos y en las de aquellos que nos gobiernan.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.