El sistema financiero no cede al chantaje de Draghi

Este artículo es un extracto del informe del segundo trimestre de la eurozona realizado por UFM Market Trends.

La economía de la eurozona acumula 3 años de crecimiento económico y casi 1 año y medio de crecimiento por encima del 1.5%. Es buena señal que, a pesar de las turbulencias en los mercados emergentes y de las dificultades de la bolsa y del sector financiero en general la economía no se haya resentido de forma importante.

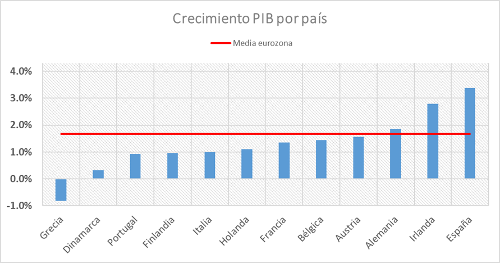

A pesar de ello existe una eurozona a dos velocidades, con España e Irlanda liderando las cifras de crecimiento económico y Grecia en recesión.

Fuente: Eurostat. Datos correspondientes al primer trimestre de 2016.

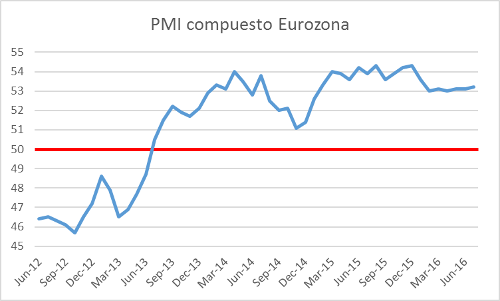

Los indicadores adelantados de actividad económica muestran un claro signo de avance económico. Entre ellos, el PMI o índice de gestión de compras se mantiene ampliamente positivo (por encima de 50 muestran expansión esperada de la economía).

Fuente: investing.com.

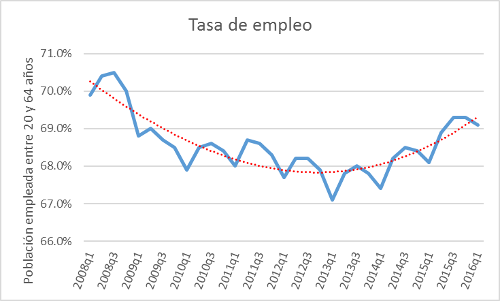

Los índices de empleo mejoran considerablemente, El desempleo toca el 10% por primera vez desde la crisis de deuda de 2012. La tasa de empleo (empleados entre 20 y 65 años) está en clara tendencia creciente desde mediados de 2013.

Fuente: Eurostat.

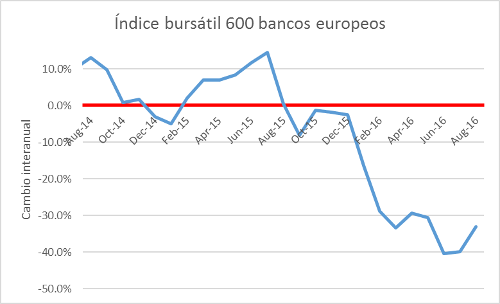

La nota negativa la pone el sector financiero, y los bancos en particular. El sector se encuentra a niveles bursátiles de 2012 (plena crisis de deuda) y se ha dejado en lo que va de año más de un 30% de su valor bursátil.

Fuente: Investing.com.

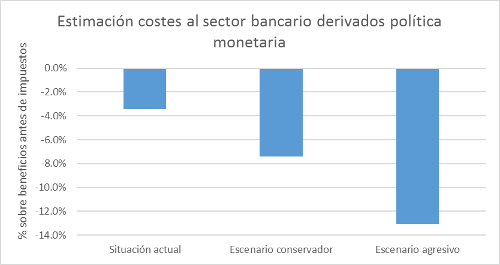

La razón de este mal comportamiento viene dado por el “chantaje” que el BCE está ejerciendo sobre el sector bancario. Los tipos negativos y el Quantitative Easing obligan a la banca a aumentar su cartera de préstamos e inversiones, si rehusa hacerlo el BCE les impone una tasa por el exceso de reservas (para una explicación completa véase el informe completo). Nuestra estimación es que a un año vista el daño sobre la cuenta de resultados de los bancos irá desde el 7.5% hasta el 13% de los beneficios totales del sector bancario.

Fuente: Elaboración propia a partir de datos obtenidos en BCE. Todos los escenarios son simulaciones a un año. Situación actual: depósitos en BCE: -0.4%. Exceso de reservas actual. Escenario conservador: interés: -0.4%. Exceso de reservas crece a un ritmo de un 50% anual (actualmente crece al 163%). Escenario agresivo: interés: -0.5%. Exceso de reservas crece a un ritmo un 100% superior (actualmente crece al 163%).

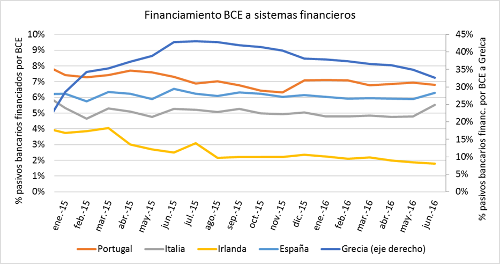

Los recientes acontecimientos bancarios en la eurozona también han precipitado un pequeño repunte de la financiación del sistema financiero italiano y español en el BCE. Recordemos que la financiación que extiende el BCE es más cara que la que proporciona el mercado. Una gran subida en este indicador sería indicativo de problemas bancarios graves.

Fuente: BCE.

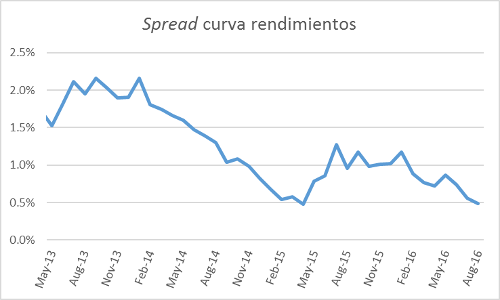

El spread de la curva de rendimientos también preocupa, y es que está muy cercano a cero. Recordamos que este indicador ha sido capaz de predecir todas las crisis y recesiones desde los años 60s. Cada vez que el indicador ha caído por debajo de cero ha habido una crisis en menos de un año.

Fuente: BCE.

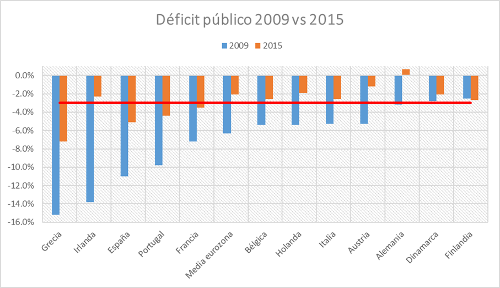

Una de las notas positivas es la consolidación fiscal. Y es que los esfuerzos por disminuir el déficit público han dado sus frutos y el déficit de la eurozona se encuentra por debajo del 2% actualmente. Todos los países han disminuido de forma enorme el déficit público aunque a diferente ritmo. Todavía existen países con importantes desequilibrios, el peor Grecia seguido de España y Portugal.

Fuente: Eurostat.

En definitiva, el sector privado ha hecho los deberes, ha disminuido la deuda y está siendo capaz de crear riqueza aunque aún de forma incipiente. El sector público ha hecho los deberes a medias, con países que tienen todavía importantes déficits públicos. La nota disonante la pone de nuevo el BCE, que impone unos costes enormes de política monetaria a su sistema bancario y está consiguiendo desestabilizarlo. Un sistema bancario inestable es usualmente el preludio de una crisis económica.

Para leer el informe completo haga click aquí.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.