¿Se ha recuperado Estados Unidos de la recesión económica?

Quizá el tema teórico más importante de la economía como disciplina es el intento de explicación de los denominados ciclos económicos. En términos prácticos, se entiende un ciclo económico como una fluctuación más o menos periódica de la renta nacional, el empleo y los precios. Intentos de explicación se han dado con mayor, o menor éxito mediático y académico. Quizá la estrella histórica, o mediática por lo menos, más importante sobre este tema económico es John Maynard Keynes. Su rivalidad con F. A. Hayek, mucho menos mediático, es clásica sobre las causas y las soluciones a los ciclos económicos.

Además de la Escuela Austriaca de Economía, y el Keynesianismo (y sus derivaciones) existen otras figuras intelectuales que han tratado de dar respuesta a las causas, condiciones y soluciones del denominado ciclo económico. Entre estas, en el siglo XX, se encuentra Milton Friedman y el propio L.V. Mises. Si se da un vistazo al pasado, encontramos otras explicaciones muy plausibles como la de Thomas Tooke en el siglo XIX con una perspectiva de la escuela bancaria de Inglaterra.

Dentro de un ambiente menos teórico y quizá más práctico, un ambiente de traders de bolsa, otras explicaciones reinan hoy en día. Quizá la característica predominante de estas otras teorías prácticas es su carácter puramente empírico, descriptivo y, en cierto sentido, historicista. Es decir, renuncian de forma práctica a cualquier teoría de la filosofía de la historia, y se enfocan a condiciones concretas que se dan durante ciertas fases de los ciclos[1]. La repetición de dichas condiciones no pretenden explicarse por ninguna teoría metafísica atemporal.

Quizá la teoría más conocida de este tipo es la de Kondratiev del famoso ciclo largo, que aunque aparentemente teórica, se utiliza hoy en día de forma muy práctica. Del mismo modo, podemos hablar de la teoría de Clement Juglar que descubrió y “comprobó” estadísticamente ciertas regularidades en los ciclos económicos y que una fase sucedía a otra. Estas fases tienen ciertas características que, identificándolas, podrían dar cuenta al menos de en qué fase del ciclo se encuentra una economía. Siguiendo de una forma hermenéutica laxa estas concepciones prácticas en sentido amplio se tratará de interpretar en qué momento del ciclo se encuentra la economía de Estados Unidos luego de la crisis financiera del 2008.

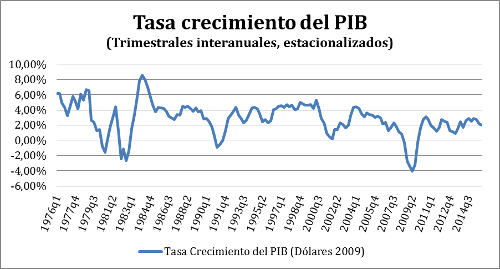

Gráfica 1

Fuente: elaboración propia con datos tomados de www.bea.gov.

Las teorías que se han denominado prácticas sobre ciclos económicos, se enfocan en las características que presentan los diferentes agentes económicos en las diferentes partes del ciclo. Por ejemplo, ¿cuáles son los tipos de bienes que los agentes económicos compran, o dejan de comprar en diferentes fases del ciclo? ¿Qué dejaron de comprar los americanos durante la crisis del 2008? Y, ¿qué han dejado de comprar los americanos en otras crisis? En el estudio de estas formas prácticas, se han estudiado infinidad de variables, no todas dando los resultados de repetición esperada a lo largo de la historia. Una variable muy importante, que pareciera dar con la regularidad esperada, es la venta de automóviles en Estados Unidos.

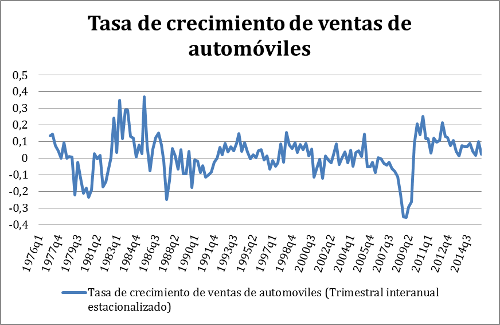

Gráfica 2

Fuente: elaboración propia con datos tomados de www.bea.gov.

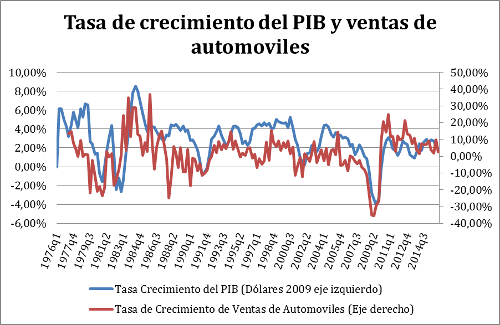

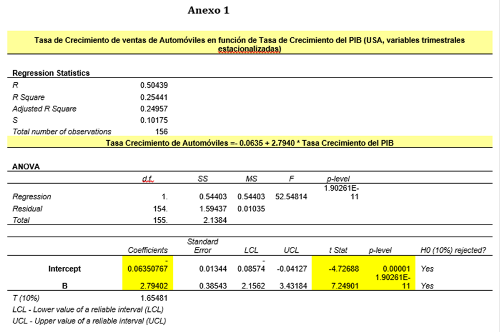

Como se aprecia en la Gráfica 3, las tendencia de crecimiento y decrecimiento de la economía se ajustan bastante bien y aparentemente sin retardo. En el Anexo 1, se reproduce una regresión simple entre la tasa de crecimiento de ventas de automóviles explicada por la tasa de crecimiento del PIB (ambas trimestrales y ajustadas estacionalmente). Los resultados son válidos estadísticamente y la variación del PIB explica, aproximadamente, el 50% de la variación en las ventas. (Por otros estudios que ha hecho el autor de este artículo, las ventas de automóviles responden también a los movimientos en el precio internacional del petróleo).

¿Significa esto que se puede explicar y predecir las crisis económicas de Estados Unidos a través de sus ventas de automóviles? Con seguridad la respuesta es no. Pero, sí se puede decir que las ventas de automóviles es una variable pro-ciclica que responde prácticamente a la par de las contracciones y crecimiento del PIB de Estados Unidos. Es muy probable que esto sea por la forma en que se calcula el PIB y además porque es una variable probablemente elástica en relación al ingreso de las personas.

¿Se ha recuperado Estados Unidos de la recesión económica? Probablemente no. Es decir, Estados Unidos no está en recesión obviamente, pero no se encuentra aún en una fase expansiva de su economía. Tasas de crecimiento moderadas implicarían simplemente que se encuentra en una etapa de recuperación y, si se hacen bien las cosas, podría implicar sentar las bases para una fase expansiva de ciclo. ¿Qué valor se le puede otorgar a las teorías empíricas del ciclo económico? Desde la institución del psicoanálisis por Sigmund Freud a principios del siglo XX, se sabe que las formas de satisfacción mental son singulares y particulares. Dejemos que los traders se entretengan con dichas teorías.

Gráfica 3

Fuente: elaboración propia con datos tomados de www.bea.gov.

[1] Es muy probable que de forma inconsciente e implícitamente contengan una filosofía de la historia, pero, de forma práctica, quienes la utilizan pretenden desconocerla y conscientemente reniegan de alguna filosofía de la historia.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.