¿Son las sanciones causa del deterioro de Venezuela?

En abril de 2019, un informe publicado por el Center for Economic and Policy Research (CEPR) “Economic sanctions as collective punishment” (Weisbrot y Sachs, 2019) trata de evaluar las consecuencias de las sanciones financieras impuestas por Estados Unidos a Venezuela en agosto de 2017. En él concluyen que dichas sanciones repercutieron negativamente en la ingesta del número de calorías diarias por parte de la población, un aumento de la tasa de mortalidad y el desplazamiento de millones de venezolanos como consecuencia del empeoramiento de la depresión económica y la hiperinflación.

Sin embargo, en mayo de 2019, otro informe ha sido publicado por Brookings donde se desmienten las afirmaciones del informe anterior. Este nuevo informe titulado “Impact of the 2017 sanctions on Venezuela: Revisiting the evidence” (D. Bahar, S. Bustos, J. R. Morales y M. A. Santos, 2019) encuentra que la metodología utilizada por Weisbrot y Sachs no permite estimar el efecto causal de las sanciones y por tanto, sus conclusiones son incorrectas por dos razones: Primero, los efectos de las sanciones no se pueden separar de las tendencias económicas negativas de la economía venezolana que las preceden a falta de un contrafactual adecuado. En segundo lugar, el deterioro observado por Weisbrot y Sachs también podría ser explicado por otros factores más importantes que no se han tenido en cuenta más allá de las sanciones de 2017.

Si nos atenemos a los datos, sea cual sea el indicador socioeconómico que escojamos, parece claro que el fuerte deterioro económico comenzó mucho antes del 2017.

Acceso a los mercados financieros internacionales

Previamente a agosto de 2017, los mercados internacionales ya habían cerrado el grifo del crédito a Venezuela. El spread de la deuda soberana de Venezuela, es decir, la prima que los tenedores de bonos soberanos exigen que el país pague por encima de la tasa “sin riesgo”, en los 30 días anteriores al anuncio de las sanciones fue de media 2.884 puntos básicos, 7,8 veces más que el margen pagado por el resto de América Latina y 9,5 veces más que el pagado por los mercados emergentes durante el mismo período de tiempo. Como se puede observar en el siguiente gráfico, la imposición de las sanciones no tuvo repercusión en el spread.

Por el contrario, el spread aumentó 1.013 puntos básicos casi tres meses después, cuando Nicolás Maduro anunció la creación de una comisión para el refinanciamiento y la reestructuración de la deuda externa de Venezuela. Los datos indican que para el 25 de agosto de 2017, la capacidad del gobierno venezolano para emitir deuda, o estaba severamente limitada, o era inexistente y los inversionistas ya habían descontado posibles sanciones y su posible impacto.

Producción de petróleo

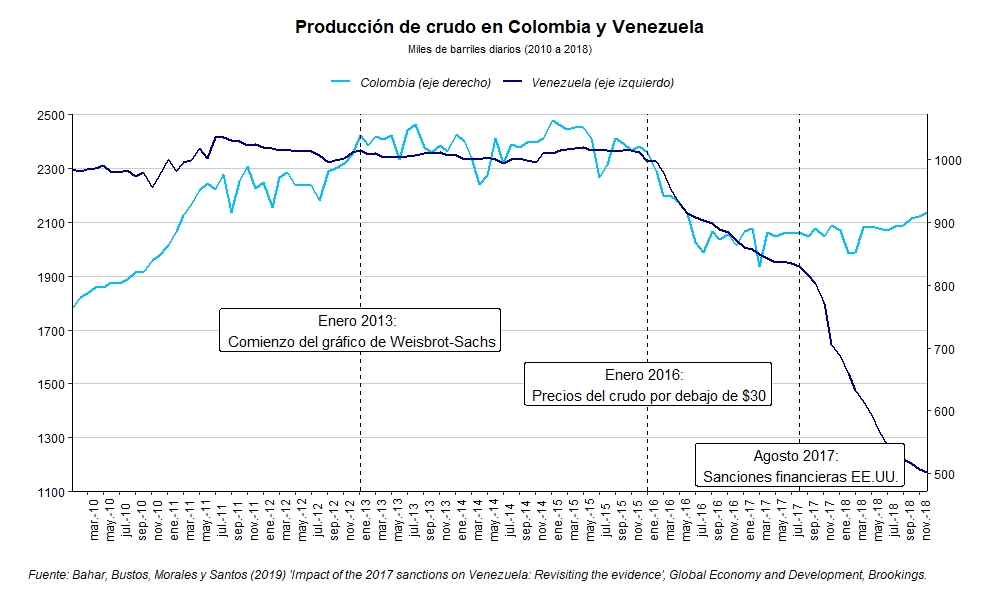

El informe de Weisbrot y Sachs que defiende que los males de Venezuela empeoran sobremanera como consecuencia de las sanciones utiliza la producción petrolera de Colombia como contrafactual para determinar el impacto de las sanciones en Venezuela. Para que la producción petrolera de Colombia pueda ser considerado apropiadamente como contrafactual, ambas tendencias deberían ser similares previo a la imposición de las sanciones sobre Venezuela.

Sin embargo, aunque la tendencia parece similar para el período selección que escogen Weisbrot y Sasch, difieren significativamente si nos retrotraemos aún más en el tiempo.

Por tanto, no sería razonable esperar tendencias paralelas posteriores a las sanciones. De hecho, la evolución de la producción petrolera de Colombia se debe a factores subyacentes muy diferentes, lo que explicaría las diferentes tendencias. Por ejemplo, algunos analistas coinciden en que la caída de la producción petrolera no es más que la continuación del declive que se inicia con el despido de más de 18.000 trabajadores de PDVSA tras la huelga nacional durante la presidencia de Hugo Chávez que resultó en una pérdida importante de la capacidad administrativa y técnica (Forero, 2003). Incluso durante la década dorada del petróleo, 2004 -2014, la producción petrolera de Venezuela cayó un 24% entre 2005 y 2016.

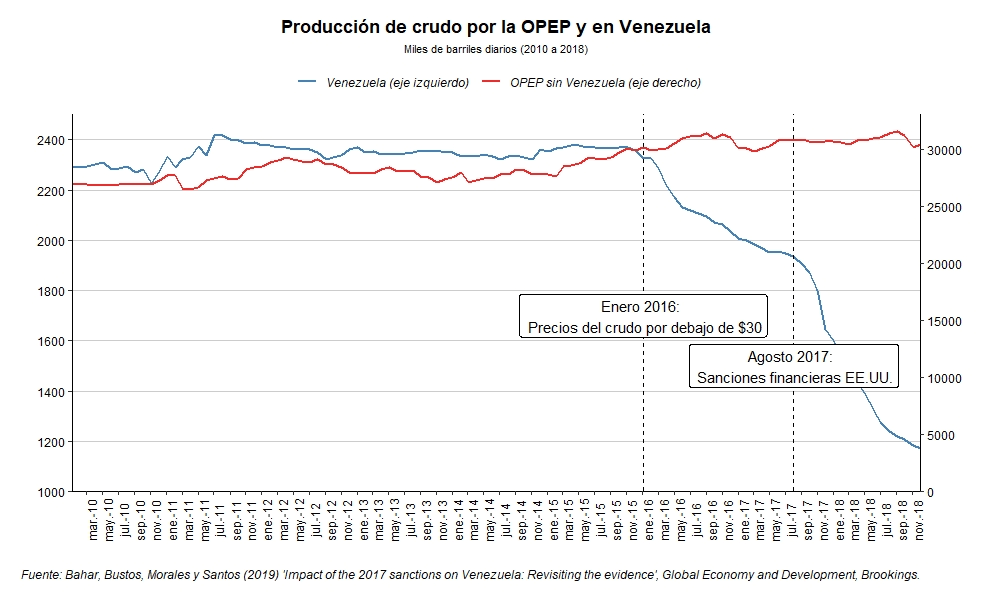

Otra comparación que se puede realizar es con la producción de los países pertenecientes a la OPEP (excluyendo a Venezuela). Como muestra el siguiente gráfico, las tendencias en la producción de petróleo fueron similares antes de la caída en los precios del petróleo (incluso desde 2013). Sin embargo, la producción de petróleo en los países de la OPEP no disminuyó tras la caída de los precios de crudo a principios de 2016, no así en Venezuela, donde su producción de petróleo comienza a colapsar.

¿Se puede concluir que la divergencia en la producción petrolera entre la OPEP y Venezuela es resultado de sanciones? En vista de los datos, la respuesta es no. Es oportuno comentar que no existe un contrafactual adecuado para analizar las tendencias de producción petrolífera de Venezuela.

Resultados socioeconómicos

El trabajo de Weisbrot y Sasch atribuye por completo el desempeño negativo de los indicadores socioeconómicos en Venezuela a las sanciones de agosto de 2017. Afirman que Venezuela carece de suficiente moneda extranjera para importar alimentos y medicamentos para satisfacer las necesidades básicas de la población debido a la caída de producción de petróleo con la consecuente caída de ingresos. El nuevo informe de Brookings, por el contrario, concluye que es imposible desenmarañar y medir el efecto de la disminución de la producción observada antes de las sanciones. Además, el fuerte deterioro de las condiciones socioeconómicas en Venezuela comienza en 2013 y no es observado en ninguna otra parte de la región.

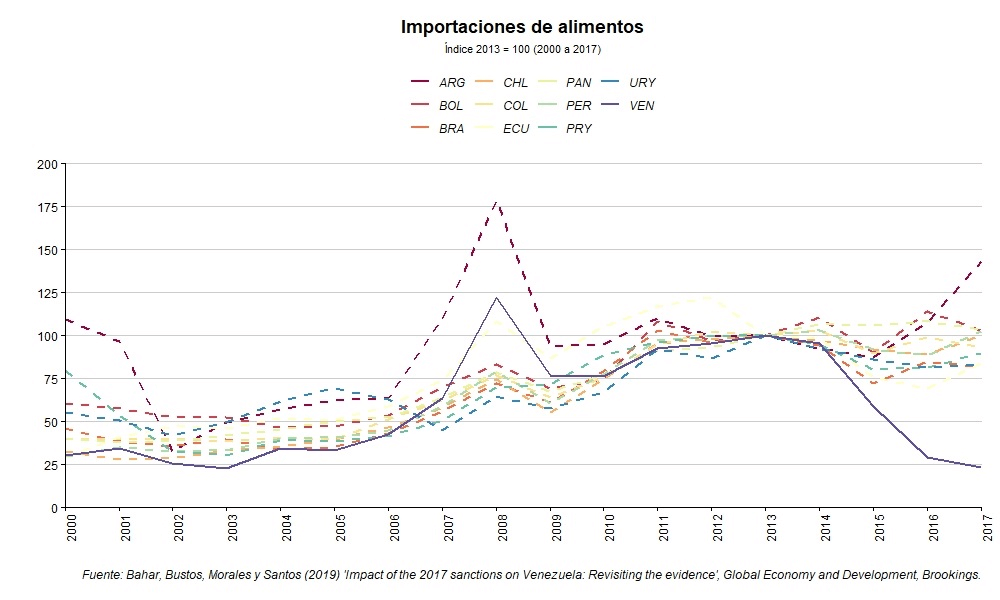

La siguiente imagen muestra el valor de las importaciones de alimentos en América Latina a lo largo del tiempo. Para 2016, el año anterior a la imposición de sanciones, Venezuela ya estaba importando un 71% menos desde su máximo de 2013.

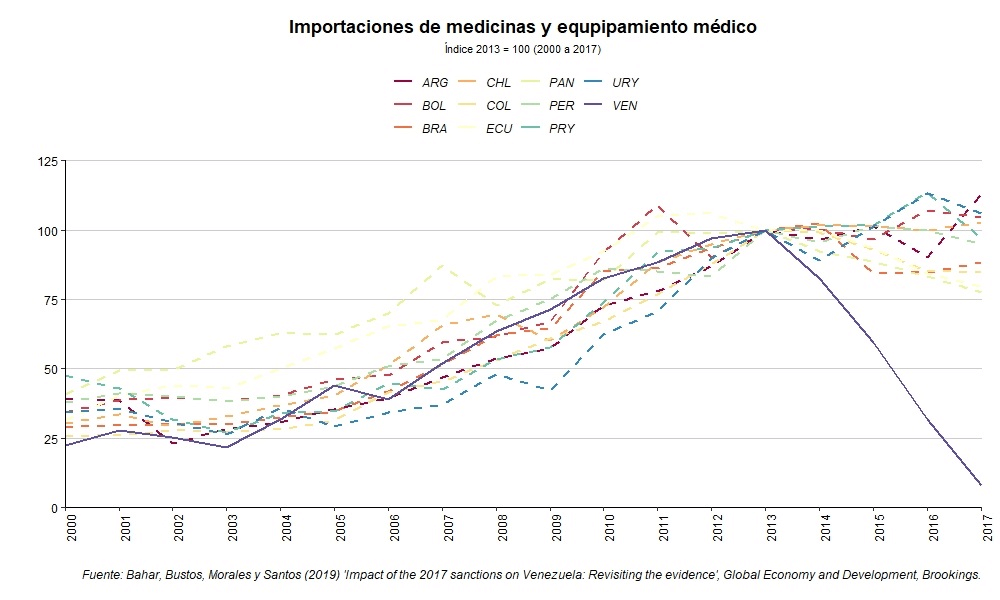

Con las importaciones de medicinas y equipamiento médico ocurre algo similar. Las importaciones venezolanas cayeron un 68 por ciento entre 2013 y 2016, mientras que se mantuvieron constantes en el resto de la región. En otras palabras, la mayor parte de la caída se produce antes de las sanciones de agosto de 2017. Para finales de 2017, las importaciones venezolanas de estos productos básicos sanitarios constituían solo el 8% del valor observado en 2013.

A continuación se analiza la medida diaria del poder adquisitivo del salario mínimo venezolano en términos de las calorías más baratas disponibles, calculadas por Douglas Barrios del Centro para el Desarrollo Internacional de la Universidad de Harvard. Utilizando los precios reportados por CENDAS para 58 productos en más de 50 puntos de venta en el Área Metropolitana de Caracas se obtiene la cantidad máxima de calorías diarias que se pueden comprar con un salario mínimo, en promedio, por cada mes entre 2010 y 2018. Como puede observarse en el siguiente gráfico. Se ha producido una fuerte reducción en la ingesta calórica de los venezolanos, pero dicha disminución comenzó mucho antes de las sanciones de 2017.

Los datos muestran que en el momento en que se impusieron las sanciones, un salario mínimo completo solo podría comprar 6.132 de las calorías más baratas disponibles por día, un 92% menos que en enero de 2010, y apenas el 56% de las necesidades dietéticas mínimas de una familia de cinco personas, necesidad que se estima en 10.800 calorías diarias. Si bien el poder adquisitivo del salario mínimo continuó disminuyendo después de agosto de 2017 (a niveles que permiten sólo la compra de cientos de calorías), es imposible determinar cuánto de esa caída fue simplemente una continuación de la fuerte tendencia observada antes de sanciones.

Weisbrot y Sasch también asocian un aumento del 31% en la mortalidad general registrada en Venezuela entre 2017 y 2018 (según sus propias fuentes) a las sanciones concluyendo que han sido directamente responsables de 40.000 muertes. Estos datos supuestamente han sido extraídos de un informe interno sobre Venezuela de las Naciones Unidas titulado «Visión general de las necesidades humanitarias prioritarias» (marzo 2019), que, según parece, no está disponible públicamente. Por tanto, para realizar una comparación objetiva y disponible públicamente, se recurre a los datos referentes a la mortalidad infantil dado que, a menudo, se reconoce como una buena medida indirecta de la calidad de la provisión general de salud pública.

El gráfico muestra las tasas de mortalidad infantil en el primer año de vida expresadas por 1.000 nacidos vivos en América Latina a lo largo del tiempo. En línea con los hallazgos anteriores, el deterioro en la mortalidad infantil (y el aumento correlacionado en mortalidad general) precede a la imposición de sanciones en agosto de 2017.

Conclusión

Aunque es probable que las sanciones hayan tenido algún impacto en la producción petrolera de Venezuela, el análisis del informe de Brookings no encuentra pruebas suficientes para concluir que fuesen responsables del empeoramiento de la crisis socioeconómica. En este momento, no hay suficientes datos públicos disponibles para estimar rigurosamente un efecto causal. Este informe por tanto concluye que la mayor parte del deterioro de los indicadores socioeconómicos se produjo previo a las sanciones de agosto de 2017. De hecho, gran parte del sufrimiento y la devastación en Venezuela ha sido infligida por los que están en el poder desde 1999 y no tanto por las sanciones impuestas en 2017.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.