El impactante aumento de la tasa de morosidad en EEUU

La tasa de morosidad en los créditos bancarios es clave para entender el ciclo bancario. Esta tasa da respuesta a una sola pregunta: ¿qué porcentaje de los créditos bancarios queda en impago? La tasa de morosidad es — por lejos — el mejor indicador de “estrés crediticio.” Sin embargo, parece como si la morosidad ya no importara. Pocas personas están prestando atención al rápido y súbito ascenso de la tasa de morosidad. ¿Qué nos indica esto? ¿Estamos al borde de una nueva crisis bancaria?

Esto fue lo que pasó después de que Janet Yellen subió el tipo de interés en diciembre

Lo he dicho varias veces, y lo voy a repetir aquí: la vez pasada tomó más de dos años y diecisiete aumentos del tipo de interés de mínimos históricos del 1% al 5,25%, para que la economía estadounidense sufriera la peor recesión desde los años 30. Esta vez no somos tan afortunados.

Los aumentos de los tipos por parte de Alan Greenspan no afectaron la tasa de morosidad directamente. El ‘estrés crediticio’ se mantenía controlado hasta un año después del primer aumento de los tipos. Solamente en el primer trimestre del 2007, la tasa de morosidad empezó a subir. El motivo es tan claro como las aguas que rodean las Bahamas: en los años que precedieron la Gran Recesión, la expansión crediticia se concentraba más que nada en el mercado inmobiliario de los EEUU.

La expansión crediticia consistía sobre todo de préstamos hipotecarios. Las hipotecas fueron concebidas por parte de los bancos, pero a prestatarios de cada vez más dudosa calidad (referían a ‘subprime’ por el alto riesgo crediticio). De todos modos, estos ‘subprime’-prestatarios no empezaron a pagar más por sus hipotecas al momento en que Alan Greenspan decidió subir los tipos. Pero tan pronto como sus tipos “descontados” (los llamados ‘teaser rates’) empezaron a resetearse, comenzaron a sentir ‘el efecto Alan’. Las tasas de morosidad se dispararon y la economía estadounidense entró en recesión.

Los ‘teaser rates’, los tipos de interés iniciales que los prestatarios pagaban en los primeros años de sus hipotecas, fueron responsables del desfase temporal entre los aumentos del tipo por Greenspan y la recesión de 2008.

Más frágil

Hoy la Reserva Federal está ignorando una verdad incómoda: la economía global está mucho más frágil que la vez pasada. Y esta vez no tenemos ‘teaser rates’ en el crédito ‘subprime’ de hoy (a menos que consideramos los productores de petróleo que fijaron sus precios a niveles todavía más altos a través de una compra de futuros como algo similar a los ‘teaser rates’).

Esta vez no necesitaremos diecisiete aumentos de los tipos de interés o tres años antes de empujar la economía hacia una recesión.

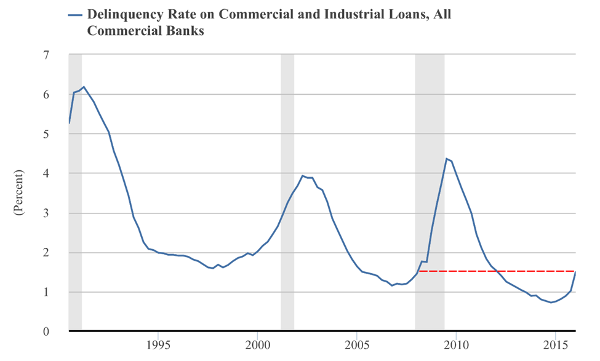

De hecho, ahora sabemos lo que pasó después de que Janet Yellen subiera el tipo de interés con tan solo un cuarto de punto porcentual: la tasa de morosidad en el crédito comercial e industrial subió un 50%. Es correcto. En un solo trimestre las tasas de morosidad en la banca americana explotaron de 1% a 1,5%. El ciclo crediticio se ha girado.

Esta es la razón porqué nadie está prestando atención

¿Por qué nadie toma nota de este aparentemente innegable giro en el ciclo crediticio? ¿Por qué la Reserve Federal ni siquiera lo menciona? ¿Por qué no están sonando las alarmas de emergencia en los salones ejecutivos de la Fed y la prensa financiera?

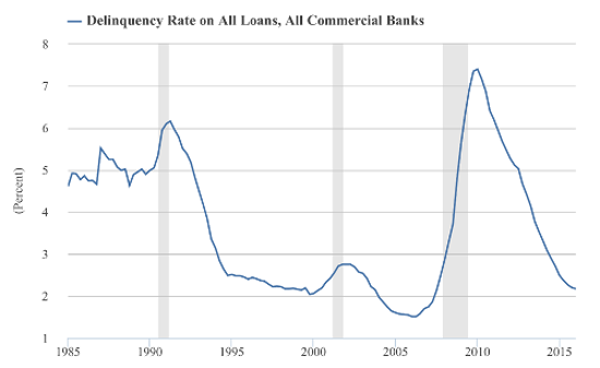

La única respuesta a estas preguntas es que la Fed está cometiendo un pecado mortal. El indicador principal, la tasa de morosidad de todo el crédito bancario, bajó de 2,20% a 2,17% en el primer trimestre de 2016. Esto ignora, sin embargo, las presiones subyacentes que se están acumulando en los balances de los bancos. Los funcionaros del banco central solo se centran en el indicador principal, el porcentaje total, mientras ignoran el deterioro de su fundamento.

Con el aumento de los precios de las viviendas, un mercado inmobiliario vibrante, más empleo y tipos de interés a niveles bajos históricos, la tasa de morosidad de crédito hipotecario y consuntivo está llegando a una mínima histórica. Sin embargo, la tasa de morosidad en los créditos hipotecarios y consuntivos tiende a demorar en subir a lo largo del ciclo económico. Típicamente, solo sube cuando ya estamos en recesión.

La tasa de morosidad les está tomando el pelo a los funcionarios de la Reserva Federal; la tasa de morosidad sigue bajando. Pero esta tasa de morosidad de todos los créditos bancarios (el porcentaje total) no tiene poder predictivo; solo sigue un patrón aleatorio. Fuente: St Louis Fed.

Aunque estuviéramos al borde de una nueva crisis bancaria, la tasa de morosidad total nunca nos lo diría.

¿En cuáles créditos está aumentando la tasa de morosidad?

Si las tasas de morosidad de los créditos consuntivos no nos ayudan a estimar la probabilidad de una nueva crisis bancaria, entonces ¿cuáles tasas de morosidad sí importan? Y, ¿por qué dije que eran chocantes?

Antes que todo descompondremos un portafolio bancario. Podríamos dividir los créditos bancarios en tres grupos:

- Consumidores

- Empresas

- Bienes raíces

(Solo para comparación, los bancos en los EEUU actualmente mantienen $1.300 mil millones en deuda consuntiva, $1.810 mil millones en deuda comercial e industrial, y más de $3.000 mil millones en deuda inmobiliaria.)

Los bancos prestan dinero a consumidores para comprar viviendas (hipotecas) o bienes de consumo (préstamos consuntivos). Ya hemos concluido que las tasas de morosidad en estos préstamos tienden a subir solo cuando ya estamos en recesión.

¿Qué nos queda?

Préstamos a empresas, de cualquier tipo o forma. La gran mayoría de estos préstamos está vinculada a un tipo de interés de referencia, como el LIBOR. Después de la primera subida de tipos por parte de la Fed en diciembre, el LIBOR a 12 meses en dólares subió aproximadamente de 0,8% a 1,3%. Los prestatarios marginales entraron poco a poco en bancarrota.

La subida de los tipos en diciembre ha resultado, sin duda alguna, en un cambio del curso: tasas de morosidad han tocado fondo y recién empezaron a subir. Y no olviden lo siguiente: el hecho que las tasas de morosidad ya no están bajando pero sí subiendo, siempre ha sido una clara señal de advertencia para una recesión — al menos durante los últimos veinte años. Y durante el mismo período, este indicador nunca ha generado un ‘falso positivo’, a diferencia de muchos otros indicadores de recesión.

Una clara señal de advertencia: las tasas de morosidad de créditos comerciales e industriales empezaron a subir. Fuente: St Louis Fed.

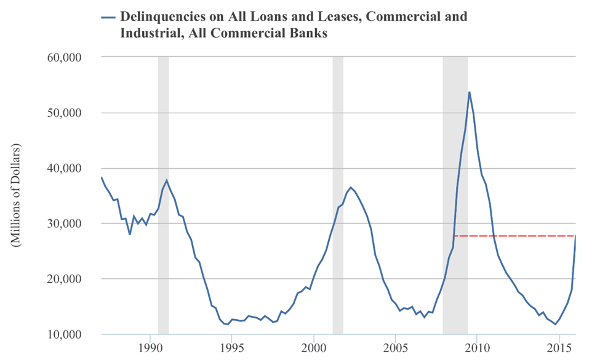

En términos absolutos, el giro es aún más notable. Esto es debido a los asombrosos niveles de deuda, lo cual no es evidente si solo tomamos en cuenta el porcentaje. Fuente: St Louis Fed.

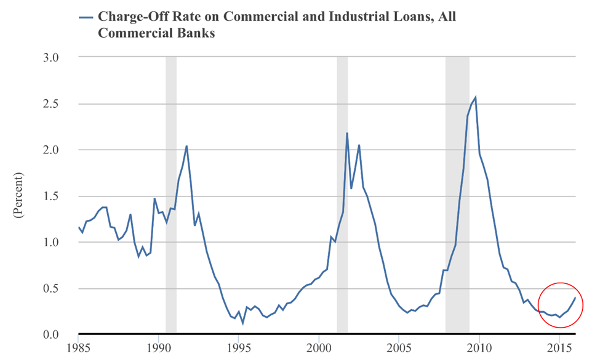

En consonancia con los aumentos en las tasas de morosidad en el crédito bancario, el porcentaje de créditos considerado incobrable empezó a ascender también. Fuente: St Louis Fed.

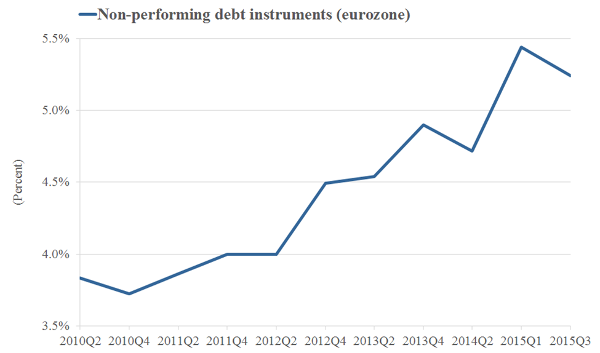

Tasas de morosidad en Europa

La tasa de morosidad en Europa está aumentando también. Pero tenemos que distinguir entre los países que distorsionan el promedio europeo. En particular, los bancos italianos están sufriendo una tasa de morosidad increíblemente alta. La tasa de morosidad en la banca italiana está en niveles tan extremos que Italia puede ser el país responsable de hacer la crisis del euro una noticia de primera plana otra vez (si por una vez Grecia se mantiene al margen).

La tasa de morosidad europea está aumentando aquí también; al menos en los países periféricos, parece que el ciclo crediticio ha dado un giro. Fuente: Banco Central de Europa (CBD2, ‘gross non-performing debt instruments’).

Hay que estar atento a la tasa de morosidad

De aquí, ¿qué pasará? Tendremos que esperar para ver que han hecho las tasas de morosidad en el segundo trimestre. Sin embargo, es evidente que la corriente ha cambiado de dirección. Es irrelevante si la Reserva Federal sube el tipo de interés en julio o septiembre. Por el momento, la opinión general nos indica que deberíamos anticipar dos subidas del tipo de interés este año. Si eso es cierto, podemos esperar que las tasas de morosidad subirán más en los siguientes trimestres.

El 2006 ocurrió exactamente doce meses después de que la tasa de morosidad había tocado fondo por lo que entramos en recesión. Si el mismo período aplica esta vez, ya deberíamos estar en recesión. En el primer trimestre de la Gran Recesión del 2008, las tasas de morosidad llegaron a tan solo 1,45%. Ya estamos encima de ese nivel. Aunque no deberíamos olvidar que en el 2001 tuvimos tres años de aumentos en la tasa de morosidad desde el fondo antes de entrar en recesión. Esta no es una ciencia exacta. Pero la tendencia es clara y la presidenta de la Fed Janet Yellen debería estar muy preocupada con este rumbo alarmante.

El hecho que un aumento en las tasas de morosidad coincida con montañas de deuda que vencen en el 2016 y 2017 es un tema que dejamos para la próxima vez.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.