Deuda pública: Gran Recesión (2007) vs Gran Cierre (2020)

La recesión de 2020 de la que muchos países no han salido todavía ya tiene un nombre “oficial”: el Gran Cierre (Great Lockdown). En términos económicos, la respuesta del sector público en la práctica totalidad de países ha sido muy rápida y muy enérgica (sin que esto tenga que ser, necesariamente, algo positivo)[1]. Esto ha provocado que la deuda pública mundial se haya disparado como nunca antes. Por ello, hoy más que nunca, es necesario poner de relieve los peligros que entraña el abuso de la deuda pública.

En este artículo vamos a resaltar los contrastes entre esta recesión y la anterior para analizar en que situación de deuda pública se encuentra el mundo. En un segundo artículo, vamos a analizar los peligros económicos del exceso de deuda.

El sector público inicia esta recesión en una posición mucho más débil que en 2007

Durante el periodo de expansión económica que acabó en 2020 el sector público de la mayor parte de países del mundo cayó en una autocomplacencia casi absoluta, los niveles de deuda pública se dispararon en la práctica totalidad del mundo. Por ello, el nivel de deuda pública con el que se enfrenta el Gran Cierre de 2020 es muy superior al de la Gran Recesión que inició en 2007.

De las principales regiones del mundo, todas mostraban una deuda pública en 2020 sensiblemente superior a la existente en 2007.

De las 7 mayores economías del mundo (G7), sólo Alemania tenía menos deuda pública a inicios de 2020 que a inicios de 2007.

El endeudamiento derivado de esta recesión no tiene parangón

El sector público ha reaccionado a la recesión del Gran Cierre con una expansión fiscal sin paralelismo en la historia. En 2009, año de mayor déficit fiscal de la anterior recesión, la deuda pública mundial se incremento en un 10.5% del PIB, en 2020 la deuda pública mundial se ha incrementado en un 18.7%[2]. Por regiones, podemos ver que hay un contraste mayúsculo entre la actual recesión y la acaecida hace algo más de una década, incluso regiones como Iberoamérica que tuvieron déficits moderados en la anterior recesión, han incrementado notablemente su endeudamiento como respuesta al Gran Cierre de 2020.

Las economías avanzadas han acumulado un 50% más de deuda en 2020 que en los 10 años anteriores, lo que marca un hito sin precedentes en tiempos de paz.

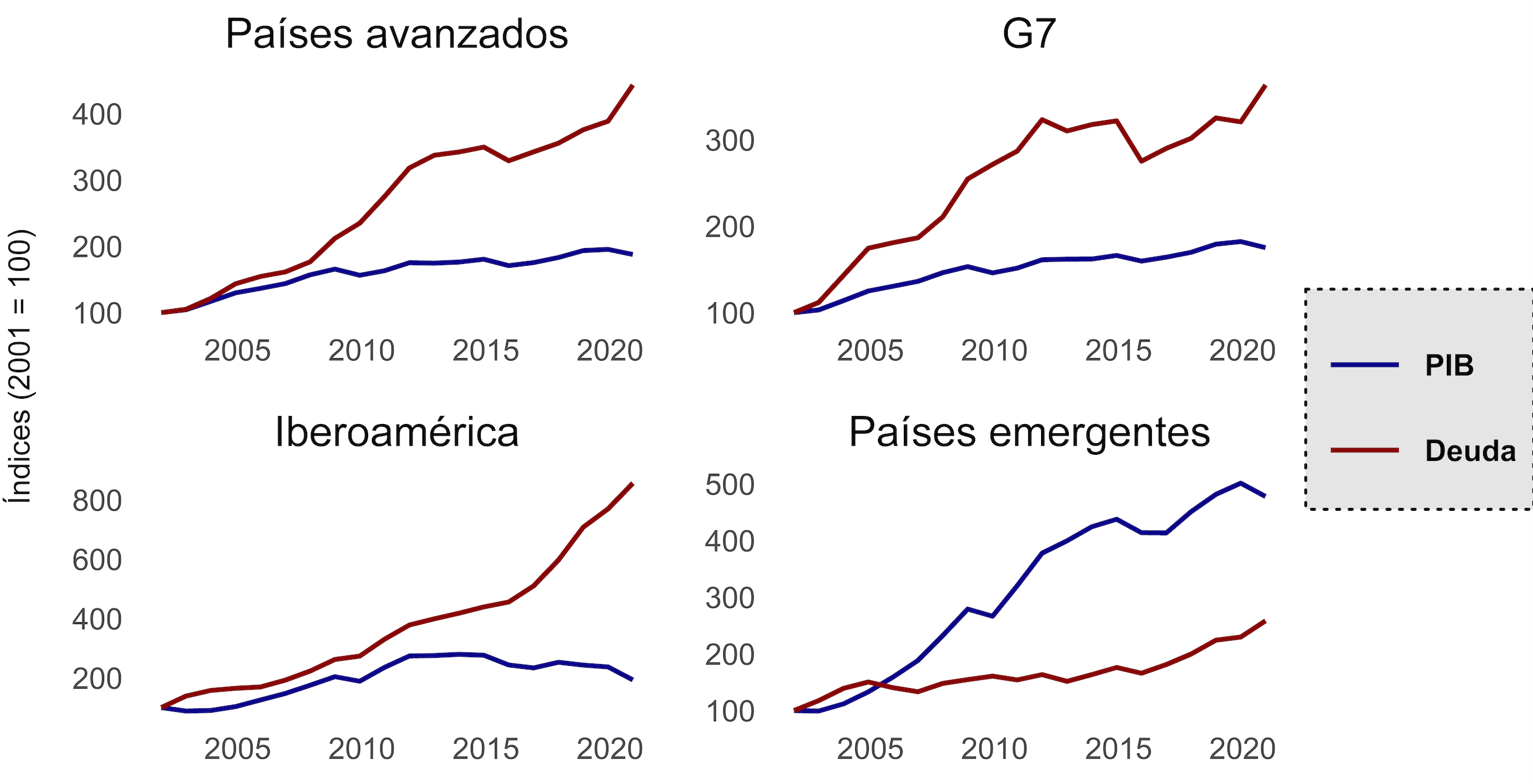

El siglo XXI es el siglo de la deuda pública (y de su potencial impago)

Los niveles de deuda pública acumulados desde inicios del siglo XXI habrían enmudecido a los más perspicaces comentaristas de hace un siglo. Sin embargo, la riqueza y el nivel de ingreso alcanzado en el siglo XXI también habría dejado boquiabiertos incluso a los más optimistas de nuestros tatarabuelos. Por tanto, podría parecer que la deuda pública crece de forma desenfrenada, sin embargo, también de forma exponencial crece la riqueza, por tanto se podría concluir que no hay problema porque estamos generando los recursos con los que pagar el incremento de deuda. Por desgracia, durante el siglo XXI creamos, en la mayor parte del mundo, deuda pública a mayor velocidad de lo que crece la economía. Sólo en los países emergentes la economía crece más rápido que la emisión de deuda pública.

Gráfico 4: Crecimiento PIB y crecimiento deuda (2001-2020) Fuente: Elaboración propia con datos FMI. Para el cálculo de los índices se utilizaron datos de deuda y PIB en dólares corrientes (creemos que es lo más adecuado para hacer comparaciones de capacidad de pago).

Fuente: Elaboración propia con datos FMI. Para el cálculo de los índices se utilizaron datos de deuda y PIB en dólares corrientes (creemos que es lo más adecuado para hacer comparaciones de capacidad de pago).

En las economías avanzadas la deuda se multiplica por 4.5 desde el 2001 hasta el 2020 y se espera que se multiplique por 6 hasta el 2025[3]. Mientras que el PIB sólo se ha multiplicado por 1.9 desde 2001 hasta 2020 y se espera que lo haga por 2.4 hasta 2025. Dicho de otra manera, las economías avanzadas están siguiendo una senda de acumulación de deuda pública insostenible en el medio plazo.

La buena noticia es que los países emergentes, y las regiones de África Subsahariana, de Oriente Medio y ASEAN-5[4] incrementan su deuda a un nivel sensiblemente inferior al crecimiento de sus economías. Por desgracia, este contrapeso no es suficiente para contrarrestar el increíble endeudamiento de las economías avanzadas[5].

Conclusión

En este primer artículo sobre el desarrollo de la deuda pública post-COVID hemos visto que la acumulación de deuda pública puede estar empezando a alcanzar un punto de no retorno para las principales economías del mundo. La senda de acumulación de deuda no era sostenible antes del 2020, pero el Gran Cierre ha provocado un incremento explosivo en la cantidad de deuda.

En un segundo artículo analizaremos cuales son los problemas que generará este exceso de deuda pública.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] Hubiera sido preferible una respuesta rápida y enérgica para evitar la propagación del virus, y haber evitado realizar expansiones monetarias y fiscales.

[2] Ver FMI (2020).

[3] Estimaciones FMI.

[4] Estas dos últimas no incluidas en el gráfico 4.

[5] Las economías avanzadas significaban en 2001 el 79% del PIB mundial, en el año 2020 esta cifra bajó al 59%. Más allá de la relativa caída de importancia de estos países, queremos destacar que la enorme acumulación de deuda de estos países no se nivela con la reducción de deuda (relativa a su economía) de los países emergentes.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Daniel Fernández

Daniel Fernández es el fundador de UFM Market Trends y profesor de economía en la Universidad Francisco Marroquín. Tiene un doctorado en economía aplicada en la Universidad Rey Juan Carlos en Madrid y también era un fellow en el Mises Institute. Tiene un máster en Economía de la Escuela Austriaca por la Universidad Rey Juan Carlos y un máster en Economía Aplicada por la Universidad de Alcalá en Madrid.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

En el gráfico del crecimiento del pbi de las economías emergentes está incluida China… Me. Gustaría saber como estaría ese gráfico si se quitara a China de la data…? Dado q sería interesante ver como se comportan las otras economías emergentes y q se detallará quienes son.

Me ha encantado el artículo, por sencillo y revelador. Mucchas gracias