Los métodos desesperadamente anticuados del Banguat

Ya se ha dicho mucho de la aparente desaceleración de la economía guatemalteca. Como consecuencia, el vicepresidente del Banguat sugiere aflojar la disciplina fiscal. Un grupo de economistas pide una devaluación del quetzal y políticas industriales. Otros han usado esta presunta ralentización de la economía para culpar a la CICIG y justificar la destrucción de la frágil independencia judicial en el país. Pero antes de sacar conclusiones, ¿no deberíamos de analizar los datos con suficiente escrutinio?

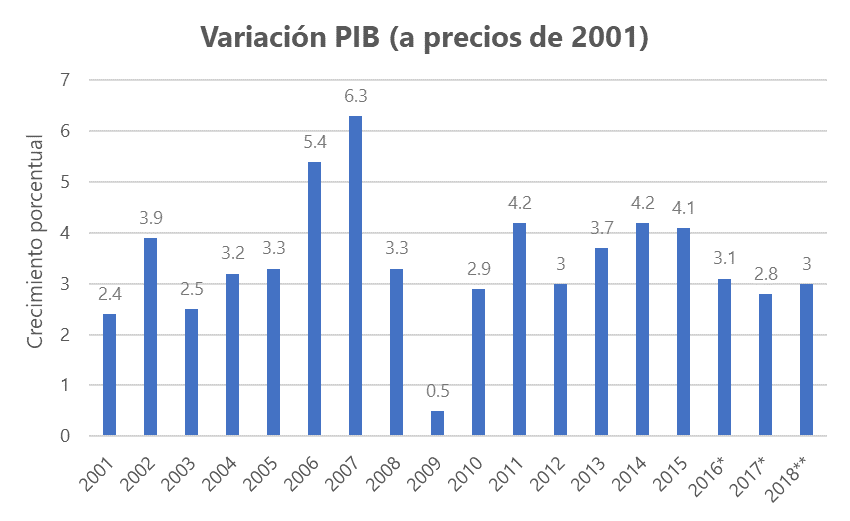

El crecimiento económico en Guatemala (sin mayor comentario)

Es algo ingenuo observar una gráfica del PIB y sacar conclusiones, por falta de contrafactuales en la economía. Pero para que usted, querido lector, tenga el contexto, aquí van los datos:

Fuente: Banco de Guatemala, *Datos provisionales, **Proyección (media)

Fuente: Banco de Guatemala, *Datos provisionales, **Proyección (media)

¿Cuál es la justificación de (a) aumentar el presupuesto público y la deuda nacional, (b) políticas estatales para fomentar la industria, (c) devaluar el quetzal y (d) obstaculizar el mandato de la CICIG? El hecho de que, aparentemente, desde el 2016, la economía crece a un menor ritmo que el promedio de 2011 a 2015.

Los dos problemas del Banguat

El Banco de Guatemala se hace responsable de calcular el producto interno bruto (PIB) del país. En la política, como ya mencionamos, el PIB es el variable económico más usado para justificar intervenciones.

El crecimiento en el PIB nunca puede ser una cifra exacta, simplemente por el error estándar (extrapolando la muestra a la población) y errores de medición (una importante parte de los datos del PIB se consigue a través de encuestas, las cuales tienen una calidad dudosa). En lugar de decir que el PIB creció con un 2.8% en el 2017, deberíamos declarar que el PIB creció, por ejemplo, a una tasa de entre 1.3% y 4.3%, lo cual haría más justicia a la realidad.

Pero más allá del hecho de que el PIB nunca puede ser un dato exacto, quiero señalar dos problemas con el cálculo del PIB en Guatemala:

- El Banguat no usa una “base móvil” (chain-weighted method) pero una “base fija” (fixed-base-year method)

- El Banguat escogió el 2001 como año base en el 2007 para deflactar el PIB nominal y nunca cambió el año base

Vemos que consecuencias tienen estos dos errores que invalida cualquier conclusión que uno razonablemente podría deducir del PIB guatemalteco.

¿Base fija? ¿Por qué?

Primero, se mide el PIB nominal (en quetzales presentes). Así, el PIB aumentó un 7% en el 2016. No obstante, nuestro dinero pierde poder de compra todos los años. Por lo tanto, nos vemos obligados a deflactar el PIB nominal para obtener un PIB real y contar con esta pérdida de poder adquisitivo. Si a usted, querido lector, se le ofrece un aumento de salario de Q5000 a Q5500, mientras que cada quetzal haya perdido un 20% de poder de compra, no gana más, gana menos.

¿Con qué factor se deflacta el PIB nominal?

Esta es la pregunta fundamental. Una de las soluciones es la del Banguat. Asumes que los precios siguen iguales que en el año base (2001) y que solo cambian las cantidades transaccionadas. Multiplicas las cantidades por los precios del año base (2001) y tienes un PIB real para, digamos, el 2018.

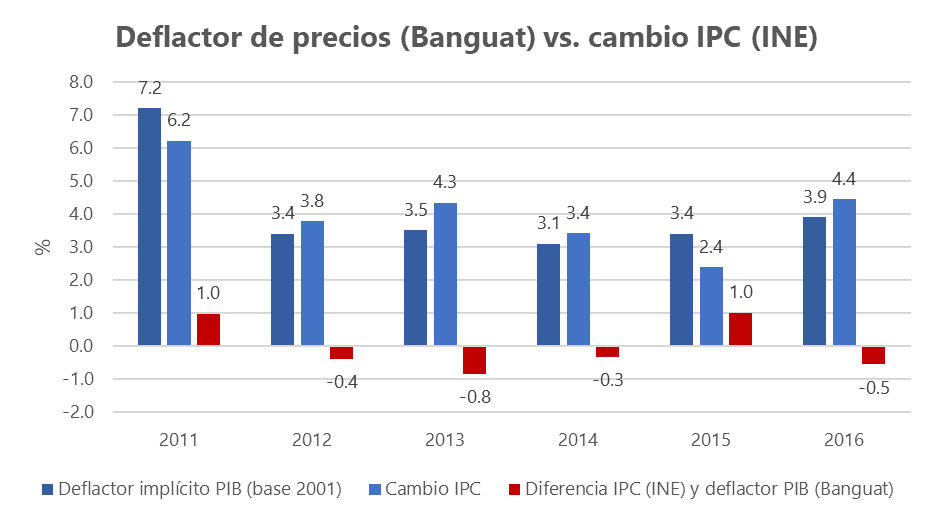

El factor entre el PIB real y el PIB nominal lo llamamos el deflactor implícito. Observe por un momento la diferencia entre el deflactor implícito del Banguat y la tasa de inflación (cambio porcentual en el índice de precios al consumo o IPC, publicado por el INE):

Fuente: Banco de Guatemala, Instituto Nacional de Estadística (INE) Guatemala

Fuente: Banco de Guatemala, Instituto Nacional de Estadística (INE) Guatemala

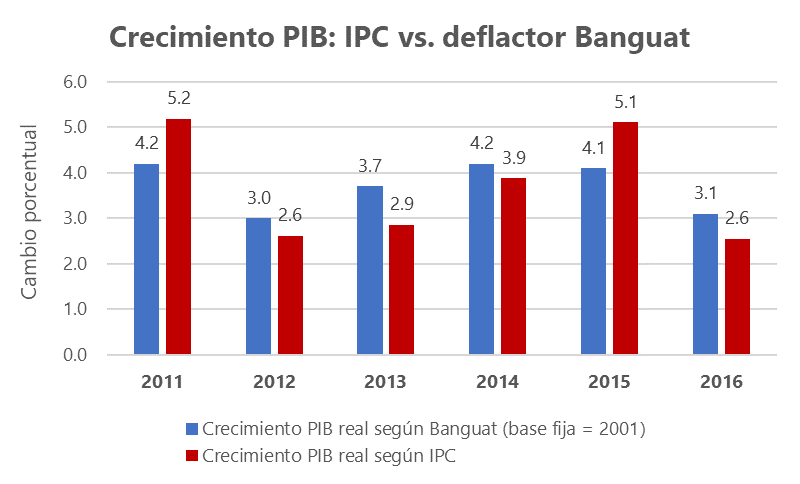

Ahora bien, si por un momento deflactamos el PIB nominal con el índice de precios al consumo (IPC), el cual viene del INE, nos da estas tasas de crecimiento (en rojo):

Fuente: Banco de Guatemala, INE

Fuente: Banco de Guatemala, INE

¡La diferencia entre deflactar con el IPC o el método de base fija del Banguat ya nos genera un punto porcentual completo de diferencia para el crecimiento de, por ejemplo, 2015! Entonces, ¿cómo podemos estar tan seguro de que en el 2017 el crecimiento fue de 2.8% y no de mucho más (o menos)?

Recuerde que aquí solo usamos el IPC para contrastar el crecimiento con el reportado por el Banguat. No se olvide que el IPC, calculado por el INE, también tiene graves problemas.

¿Por qué EEUU dejó de usar el método del Banguat hace 20 años?

El método usado por el Banguat para estimar el crecimiento del PIB es uno de los más sesgados que existe. Además, el sesgo aumenta en la medida que pasan los años. Por tanto, en el 1996, el INE americano (Bureau of Economic Analysis) decidió dejar de calcular el PIB real con una base fija.

En los EEUU, no tardaron mucho en darse cuenta de los problemas fundamentales del método del “año base”: cuando la producción de computadoras se disparó, mientras sus precios al mismo tiempo se desplomaron, el BEA estaba poniendo precios del 1982 a unidades producidas en el 1987.

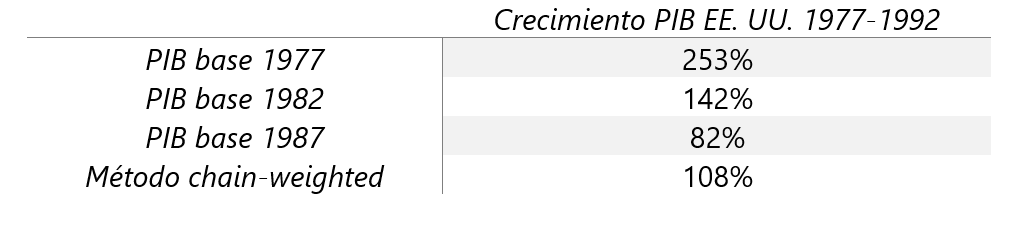

Si hubieran tenido en cuenta el precio unitario real de una computadora en, digamos, el 1987 (mucho menor que el precio en el 1982), el tamaño del sector de computadoras sería menor. Y, de hecho, cada vez que el BEA cambió el año base (en los EE. UU., cambiaron el año base en el 1977, 1982 y 1987 – cada cinco años), tuvieron que bajar considerablemente el PIB previamente estimado.

En los EEUU, el crecimiento del PIB entre el 1977 y el 1992 hubiera sido 253% si tomamos el 1977 como año base. Si tomamos el 1982 como año base, el PIB hubiera crecido 142%, con 1987 como año base 82%, y con el método chain-weighted hubiera sido 108%. Y aquí en Guatemala ya se están inventando miles de pretextos por haber ido de 4% a 3%![1]

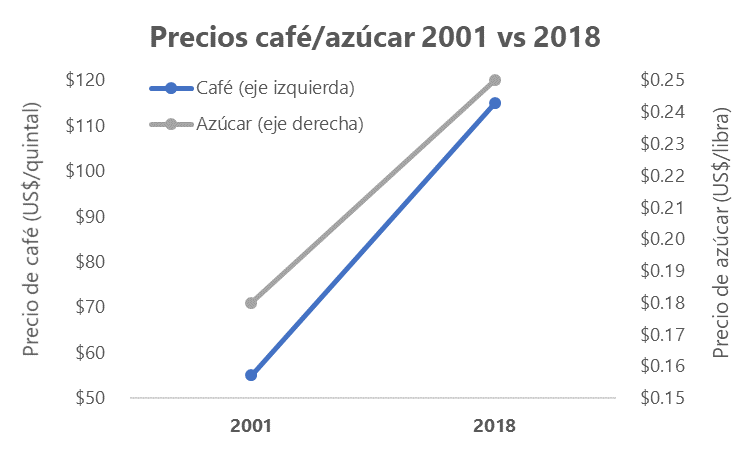

Ahora bien, observe por un momento el cambio en el precio de café y azúcar (dos precios importantes para el PIB guatemalteco) de 2001 (año base) a 2018 (año actual):

Fuente: Intercontinental Exchange, NYMEX

Fuente: Intercontinental Exchange, NYMEX

En efecto, si multiplicas los quintales producidos en el 2018 por el precio de café del 2001, subestimas el tamaño del sector cafetalero en el PIB. El PIB real estaría bastante más alto. Por tanto, el deflactor implícito sería mucho más bajo del actual. (No nos debería sorprender, sabiendo que hay graves problemas por parte del INE en el cálculo del IPC.)

En general aplica la regla: cuánto más desactualizado el año base, más graves los problemas con la estimación del PIB.

¿Por qué el Banguat nunca actualizó el año base?

Quizás podamos explicar la apatía del Banguat en este respecto con un simple hecho: cada vez que cambias el año base, la serie completa – tanto el PIB actual como todos los cálculos del PIB pasados – cambia. Esta es precisamente la razón porque el mundo occidental ya no usa este método.

No obstante, el Banguat ahora propone – lejos de resolver el problema a fondo – cambiar el año base en un momento futuro sin revisar las estimaciones pasadas del PIB. A partir del 2019 quieren introducir este cambio, sin cambiar retrospectivamente la serie anterior de datos, lo cual es un error metodológico. Demuestra una vez más que urge un cambio como el que hizo los EE. UU. en los años 90.

Es muy probable que el Banguat ha fallado terriblemente en estimar el crecimiento económico del país, y que además su sesgo se ha vuelto cada vez más extremo a lo largo del tiempo. Hoy nos lleva a una situación en la cual podemos tirar las recientes publicaciones del PIB guatemalteco a la basura.

Urge una reforma

Si hablamos de una separación de poderes, es urgente mover la responsabilidad del Banguat al INE para medir y estimar el producto interno bruto del país según los métodos modernos. Ya que el Banguat puede tener pretensiones políticas, más con el reciente cambio de régimen, es importante que las cifras no sean manipulables por el Banguat por intereses políticos. De esta forma, se separa un poder ejecutivo (el Banguat ejecuta una política monetaria) de un poder no ejecutivo.

A pesar que el INE se ha demostrado incapaz de calcular bien la canasta básica, es mejor que el Banguat sirva como contrapeso del INE que ceder el paso al Banguat de medir y ejecutar sin contrapeso alguno. Para asegurar que sea así, habrá que independizar el INE del Ministerio de Economía e introducir resguardos públicos a esta independencia.

Es por algo que en los países desarrollados, el INE generalmente colecciona y publica los datos del crecimiento económico. Los únicos dos países desarrollados en los cuales el banco central es responsable de medir el PIB son Bélgica y Corea del Sur (en otros 31 países desarrollados el INE mide el PIB).

Desde luego, el INE tendría que empezar a calcular el PIB con una base móvil y revisar todos los datos históricos (también del pasado reciente). Por último, el Banguat para su política monetaria debería de usar este deflactor implícito del PIB como medida de inflación. Desde hace años, la Fed adoptó esta métrica como indicador preferido de la inflación.

Uno de los principales contribuyentes al milagro económico de Hong Kong, Sir John Cowperthwaite (el secretario financiero en Hong Kong entre 1961 y 1971), dio una respuesta muy contraintuitiva cuando le preguntaron cual reforma le había enorgullecido más. «Puse fin a la colección de estadísticas nacionales«, contestó. Sir John creía que las estadísticas nacionales eran peligrosas, porque permiten a los ingenieros sociales de todos colores justificar intervenciones estatales en la economía.

No pido que dediquemos más recursos a la medición de los variables económicos (tenemos que vivir con el hecho que la economía no es ciencia exacta). Pero sí pido que cuando hagamos algo, que al menos se haga bien. En caso contrario, los métodos anticuados del Banguat terminarán siendo muy peligrosos para el futuro de este país.

[1] Y para EEUU estamos tomando una horquilla de apenas 15 años (1977-1992), menos que los 17 años que ya está tomando el Banguat (2001-2018).

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Olav Dirkmaat

Olav Dirkmaat es profesor de economía en la Universidad Francisco Marroquín y Chief Investment Officer (CIO) de Hedgehog Capital. Antes era vicepresidente en Nxchange y GoldRepublic. Es doctor en Economía por la Universidad Rey Juan Carlos (Madrid).

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

El Banguat, al igual que el PBOC, jamás ha hecho revisiones a sus estimaciones del PIB. No tiene ninguna credibilidad. Hay que seguir el ejemplo de Cowperthwaite.

El artículo me pareció muy interesante, ya que el Banco de Guatemala, utiliza métodos antiguos para poder realizar su estadística sobre el PIB, y el INE sobre calcular la canasta básica no tiene la capacidad necesario ya que para poder realizar un buen calculo debería de independizarse. Y esto provoca que cada año los habitantes del país ganemos menos, en lugar de más, hay un gran sesgo en la manera en el PIB es realizado por el Banco de Guatemala, Y utiliza la misma base fija desde hace muchos años, lo cual altera los resultados de las gráficas que presentan. El Banco central y el INE debería de utilizar métodos modernos para hacer sus estimaciones.