Sobre el petróleo barato y por qué la OPEP no puede hacer nada al respecto

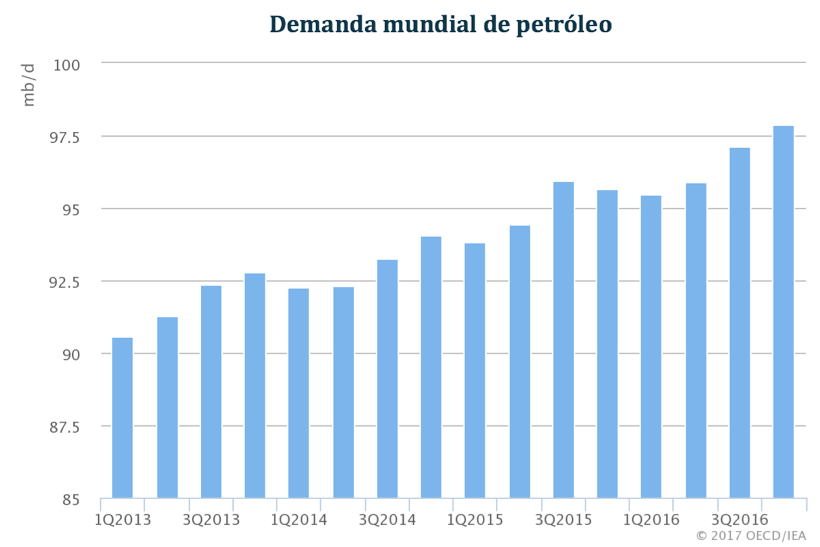

Más allá de lo que se diga del actuar de los especuladores o de la OPEP, que algunos consideran un cartel, si algo podemos aprender es que el desplome de los precios del petróleo responde a las fuerzas de la oferta y la demanda. Por el lado de la demanda una menor actividad económica en el mundo, especialmente en China, afectó el precio del petróleo a la baja. En efecto, las proyecciones de la Agencia Internacional de Energía mostraron que la demanda se debilitó en 2014, aunque ésta repuntó en 2016.

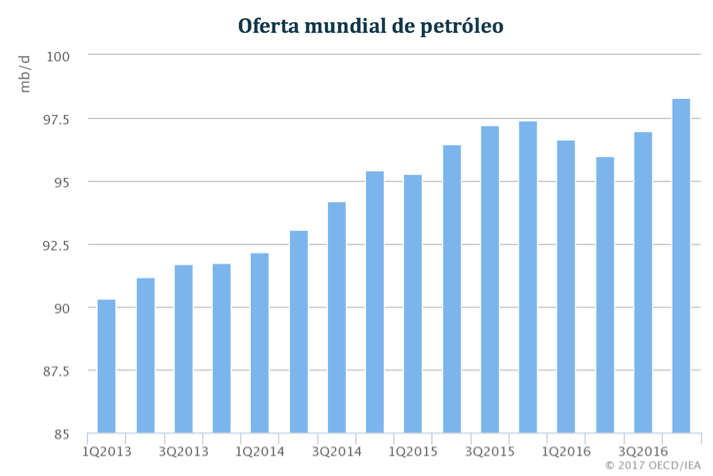

No obstante, no cabe duda que fue del lado de la oferta donde se dio el cambio más significativo. Se ha hablado mucho del fracking y de cómo esta tecnología, implementada especialmente en Estados Unidos, dio un golpe en la oferta de petróleo. Tan solo entre 2008 y 2014 la oferta de petróleo de Estados Unidos aumentó un 76%.

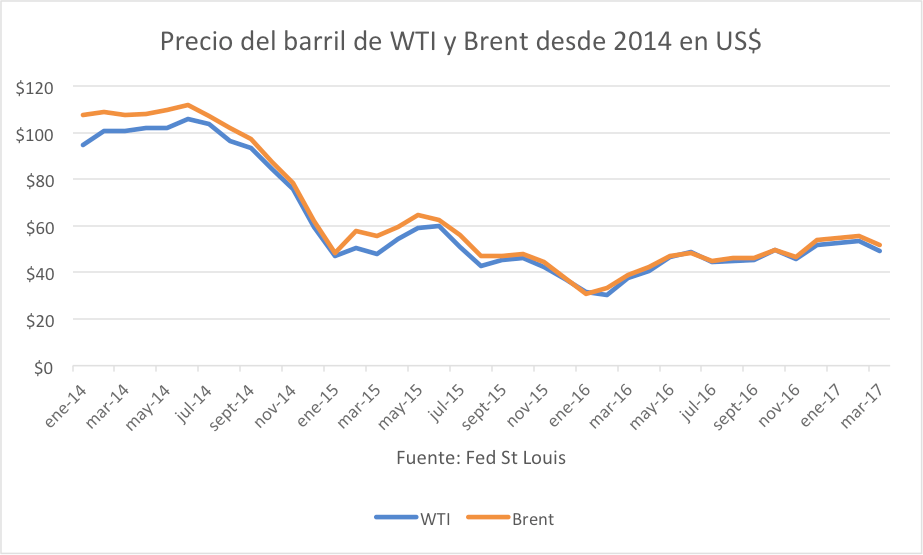

Este shock en la oferta de petróleo y la débil demanda han hecho que nos acostumbremos a los bajos precios del petróleo. En 2016 el precio promedio del barril de WTI cotizó a $43.15, mientras que hasta junio de 2014 estuvo por encima de los $90. Es decir que en tan solo un año el precio del barril cayó un 43%.

Este shock en la oferta no durará para siempre pues los productores tienen distintos costes marginales. Sin duda los precios altos del petróleo en el pasado hicieron rentables nuevas formas de producción. En la medida que los precios se mantengan bajos, algunos productores marginales podrían salir del mercado y habrá un reajuste en el precio. Sin embargo, hay buenas razones para pensar que difícilmente veremos el petróleo a los exorbitantes precios de comienzos de 2014.

La gran pregunta que muchos se hacen es: ¿por qué la OPEP no ha “actuado” para evitar que el precio se mantenga bajo? Para contestar esta pregunta primero debemos contestar si la OPEP es capaz de manipular los precios.

¿Es la OPEP un cartel?

Los economistas definen un cartel como aquel grupo de productores que se unen para coludir en el mercado. Esto es, un grupo de productores que se ponen de acuerdo para restringir la oferta y mantener el precio a un nivel deseado que hace que sus ingresos sean mayores. Sin embargo, para que esto sea posible los miembros del cartel deben tener una “posición dominante en el mercado”.

Aunque para muchos economistas la OPEP es un cartel, esta es una pregunta difícil de contestar si vemos los datos históricos. Roberto Aguilera y Marian Radetzki en su libro The Price of Oil nos dan evidencia empírica de que históricamente no han sido capaces de actuar como un cartel. Si bien la política de la OPEP siempre ha consistido en fijar cuotas máximas de producción con el fin de mantener la oferta por debajo de cierto nivel, esas “cuotas” rara vez se respetan y por lo general los países de la OPEP han producido a un 94% de su capacidad.

Por otra parte, el market share de la OPEP no deja tan claro que tengan una posición dominante en el mercado que les permita incidir directamente en los precios. Según Aguilera y Radetzki el market share de la OPEP ha rondado entre el 31% y 56%. Puede parecer mucho, pero si lo comparamos con otros minerales como la bauxita donde hay una concentración de la oferta del 73% al 81%, resulta poco.

La OPEP ha anunciado que esperan llegar a un acuerdo para ampliar el plazo de las cuotas a la oferta que acordaron. Ciertamente las cuotas que fija la OPEP ejercen alguna influencia en el precio, pero eso no los convierte en un cartel. Ya veremos en el futuro si las continuas medidas de la OPEP tienen algún efecto, o si nuestra explicación de que no tienen capacidad de mover los precios se mantiene.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.