El pánico financiero cripto

El mundo de los criptoactivos está viviendo su particular pánico bancario que tradicionalmente estaba reservado para el mundo financiero. Muchos de los movimientos que estamos viendo en el mundo cripto tienen sus paralelismos en los mercados financieros tradicionales.

En este artículo vamos a ver como el mundo cripto ha ido “incursionando” en los dos grandes mercados financieros tradicionales (mercado de capitales y mercado monetario). Vamos a analizar con algo más de profundidad el mercado monetario cripto, esto es, los Stablecoins, y vamos a ver como lo que estamos viviendo en ese mercado tiene muchísimos paralelismos con un pánico bancario.

- Para ver un análisis detallado de la Stablecoin Tether, ver este artículo.

- Para ver un análisis detallado de la Stablecoin TerraUSD, ver este artículo

Empecemos analizando las “incursiones” cripto en terreno de las finanzas tradicionales. Empecemos con el caso de las ICOs y el mercado de capitales.

Mundo cripto en terreno de las finanzas tradicionales: mercado de capitales

En cada “ola” de adopción y subida de precios en el mundo de los criptoactivos ocurre algún desarrollo que recuerda al desarrollo que vivieron las finanzas tradicionales a través de los siglos.

En los momentos anteriores al crash cripto de 2018 hubo una emisión masiva de los ya casi olvidados ICO (Inicial Coin Offerings en inglés). Estos ICOs tienen un nombre intencionalmente similar a un viejo conocido de las finanzas, las IPOs (Initial Public Offerings en inglés).

Las IPOs son un mecanismo para conseguir capital en empresas que todavía no han salido a bolsa. De hecho, una empresa sale a bolsa mediante una IPO, antes de eso, las empresas son privadas, es decir, no cotizadas. Mediante una IPO, una empresa ofrece acciones a nuevos inversores y empieza a cotizar en algún mercado secundario, es decir, en alguna bolsa de valores.

Pues bien, los ICOs de las criptomonedas son algo muy similar a las IPOs pero aplicado al mundo cripto. En principio, las ICOs fueron diseñadas como forma de financiar nuevas criptomonedas mediante un mecanismo más o menos similar al crowdfunding. Después de que la nueva criptomoneda fuese puesta en marcha, los que la financiaron mediante el ICO, conseguirían una fracción de la nueva emisión de esa criptomoneda. Pero el mecanismo del ICO podía escalar y lo hizo. Las ICOs empezaron a ser utilizadas como forma de conseguir financiación de la misma manera que los IPOs en las finanzas tradicionales, es decir, cuando algún empresario (típicamente en el mercado cripto) necesitaba fondos para un proyecto, hacía una ICO y conseguía capitalistas que participaran en su proyecto y que fueran copartícipes de las ganancias que pudiera generar (mediante la generación de tokens, que son una especie de capital propio en un blockchain).

Como se puede ver, el mercado cripto estaba creando sus propias formas de sustituir al mercado de capitales tradicional. Las ICOs tomaban algunas de las funciones típicas de la banca de inversión.

Muchas de estos ICOs acabaron en un simple fraude lo que las hizo caer en descrédito y básicamente en desuso desde entonces. A pesar de ello, la idea es muy potente y no es intrínsecamente fraudulenta (no más que la emisión de capital de cualquier empresa). Es posible que el mercado simplemente necesite más tiempo y posiblemente intermediarios especializados que sean capaces de separar estafas de negocios legítimos. En cualquier caso, con la caída del mercado cripto en 2018, la fiebre de las ICOs desapareció.

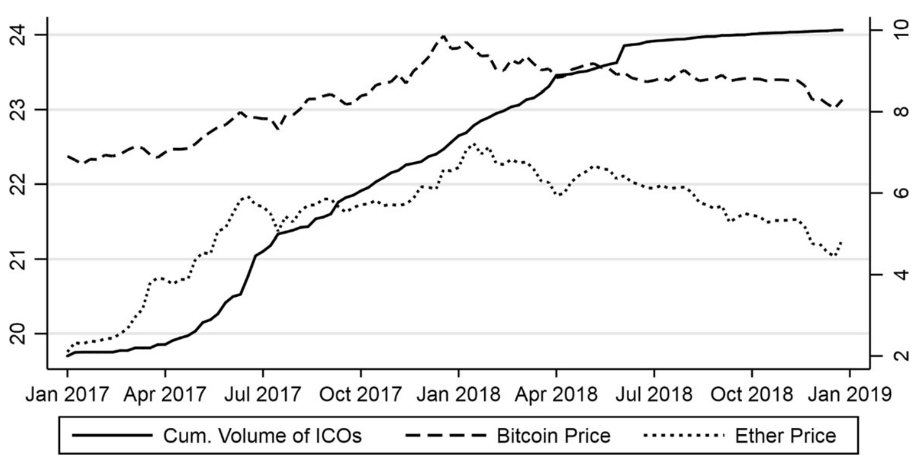

En la gráfica 1 podemos ver que el mercado de ICOs se empieza a desinflar poco después de que el precio de las principales criptomonedas empiece a caer a inicios de 2018.

Gráfica 1: Volumen acumulado ICOs y precio Bitcoin y Etherium

Fuente: Initial coin offerings (ICOs): market cycles and relationship with bitcoin and ether (d-nb.info)

Mundo cripto en terreno de las finanzas tradicionales: mercado monetario

El año 2020 marca el pistoletazo de salida de una nueva ola cripto y, con ella, nuevos desarrollos dispuestos a emular y quizá sustituir las funciones de las finanzas tradicionales. Esta vez el mundo cripto empieza a dar respuesta a una necesidad de mercado que las finanzas tradicionales suelen denominar mercado monetario. El mercado monetario lo suelen intermediar los bancos comerciales (los bancos que conocemos todos) y, en menor medida, con algún otro instrumento como los fondos del mercado monetario.

En esta tesitura, el mundo cripto se empieza a interesar por las Stablecoins. Una Stablecoin no es más que una criptomoneda con un tipo de cambio fijo con el dólar o con alguna otra moneda muy utilizada a nivel mundial. La idea es evitar la volatilidad típica del mundo cripto. También son muy útiles para intercambiar otras criptomonedas sin tener que pasar directamente por una cuenta bancaria en dólares o para hacer transferencias internacionales.

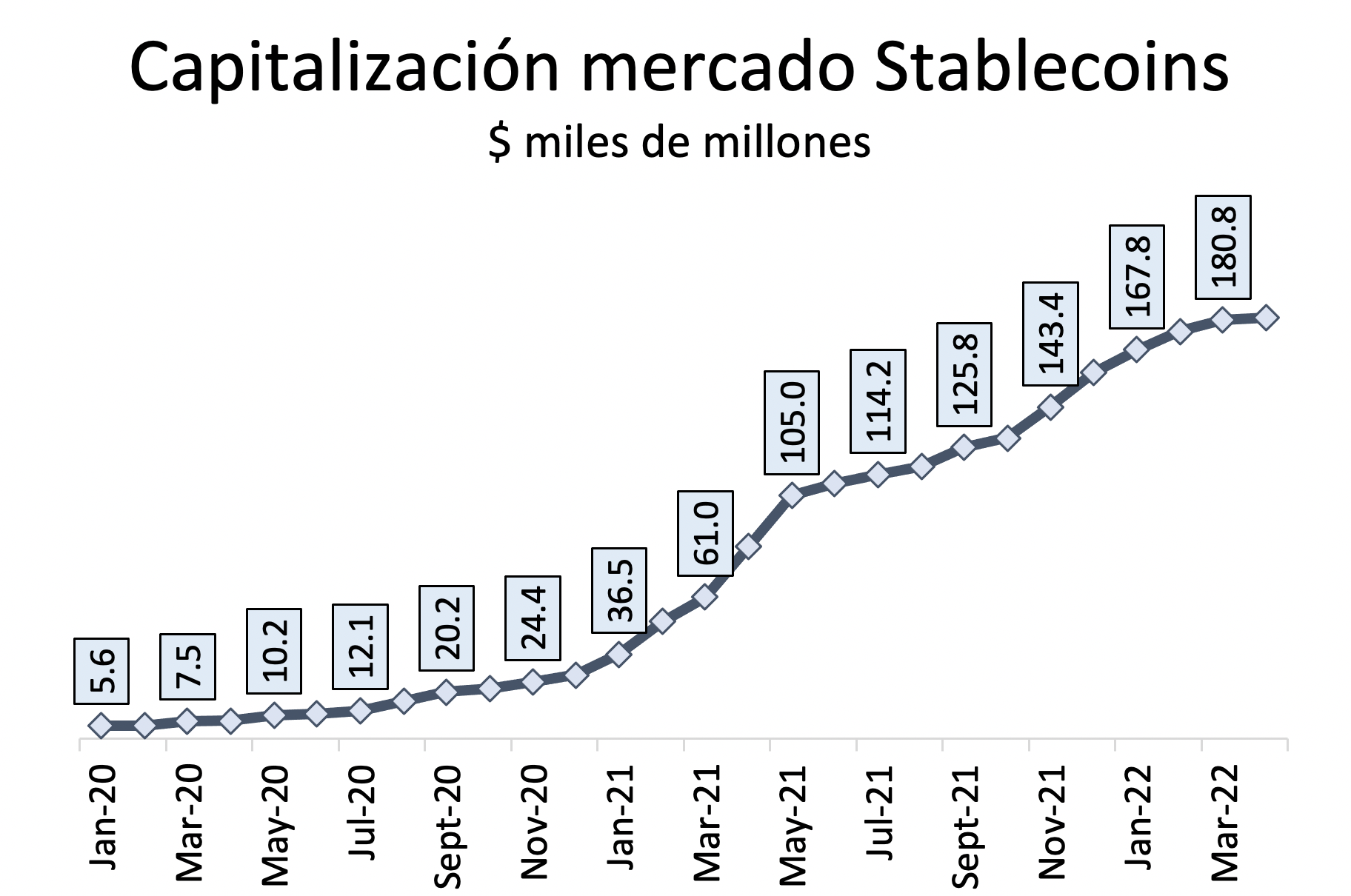

Aunque las Stablecoins llevan un tiempo con nosotros (desde 2015 se puede operar con la Stablecoin más utilizada: Tether), la verdadera explosión en su uso data de 2020. En enero de 2020 la capitalización total de mercado de las Stablecoins apenas era de $5,600 millones, a inicios de abril de 2022 esta cifra llega a ser de casi $182,000 millones, en poco más de dos años su valor de mercado se ha multiplicado por 32.

Fuente: Statista

Por tanto, aunque la idea y la tecnología ya estaban desarrolladas, su implementación no tanto (exactamente igual que en el caso de las ICOs que hemos comentado antes). Por lo que podemos decir que las Stablecoins son un desarrollo de la nueva ola de popularidad cripto. Esta vez la incursión es en el mercado monetario.

Las ICOs cayeron en descrédito con la bajada de la ola cripto en 2018. De la misma manera, las Stablecoin tienen ahora mismo mil ojos encima. ¿Podrán sobrevivir las Stablecoins?

Pánico financiero cripto: paralelismos con la banca tradicional

Ya son varias las Stablecoin que han roto su tipo de cambio fijo con el dólar. Esto tiene un paralelismo con las finanzas tradicionales, paralelismo del que ya casi nadie se acuerda.

Hasta hace no tanto tiempo (quizá algo más de un siglo)[1], no era muy raro que cuando existían problemas financieros graves en un banco se rompiera el denominado precio par. El precio par es el “tipo de cambio” entre un dólar en el banco y un dólar fuera del banco. La mayor parte de nosotros ni siquiera se preocupa por ese precio porque estamos tan acostumbrados a que sea igual a 1 que ni siquiera imaginamos que un dólar en el banco pueda ser algo diferente que un dólar en la mano. Pero en tiempos en los que no existían los bancos centrales (o en tiempos en los que los mismos eran privados), un banco podía tener problemas y, si no tenía buenos activos[2], no tendría a nadie que lo auxilie en momentos de crisis. Cuando esto pasaba, se solía romper el precio par, esto es, un dólar dentro de un banco tiene un precio menor que un dólar fuera de un banco.

El precio par se ha roto en innumerables ocasiones a lo largo de la historia. En concreto, se ha roto el precio par cada vez que un banco no ha podido cumplir con la entrega del dinero que algún depositante exige. Esto significa que hay depositantes de ese banco que están dispuestos a vender sus dólares en un banco determinado por un precio inferior a un dólar en moneda física. La última vez que esto ocurrió fue en Grecia en el año 2015.

¿Y por qué un banco no podría pagar sus depósitos? Esto ocurre cuando tiene activos de mala calidad (aunque no es este el espacio para explicar qué es un buen activo, baste decir que activos a corto plazo y con bajo riesgo suelen ser inversiones con alta calidad [y baja rentabilidad]). Cuando a un banco se le agolpan, por cualquier motivo, demandas de sus depositantes, necesita vender activos para conseguir el dinero con el que pagar a esos depositantes. Cuando un banco es solvente y líquido, podrá resolver cualquier demanda de sus depositantes sin demasiados problemas. Pero si un banco ha estado tomando riesgos innecesariamente elevados y alguna de las inversiones que hizo sale mal, entonces su activo será invendible o lo será a un precio muy bajo y esto hará imposible pagar a los depositantes.

Veamos como se une esto con el mercado de las criptomonedas.

Pánico financiero cripto: Stablecoin como proxy de banco

Las Stablecoins se parecen mucho a un banco tradicional (o incluso a un fondo del mercado monetario tal y como explico aquí). Las Stablecoins tienen lo que se suele denominar un colateral (unos activos que respaldan la moneda). Este colateral difiere mucho entre Stablecoins, pero tiene exactamente la misma función en todas (y la misma función que tienen los activos en el sector bancario): asegurar que el precio par no se rompa.

Cuando la demanda de una Stablecoin crece, no hay problema. Básicamente se generan nuevas Stablecoins y se compran activos que hacen de colateral de dicha Stablecoin.

El problema puede sobrevenir cuando la demanda de una Stablecoin cae (especialmente si la demanda cae en picado). Cualquier activo que registre una venta acusada en el mercado simplemente baja de precio. Pero las Stablecoin no pueden bajar de precio (su utilidad proviene precisamente de mantener el precio par). Es en estos casos cuando la calidad del colateral es crucial. Cuando hay venta de la Stablecoin, se debe vender el colateral para retirar la cantidad de Stablecoin necesaria para contrarrestar la sobreventa en el mercado. De igual manera que en el sector bancario, los activos que respaldan la moneda son claves para conseguir estabilizar su valor. Si en el momento crítico, los activos no pueden ser vendidos o deben ser vendidos a precios muy bajos, puede ocurrir que no se puedan retirar suficiente Stablecoin para contrarrestar la venta de la misma. Cuando este es el caso, entonces el ajuste se realiza por caídas de precios. Pero en las Stablecoins, que pretenden ser activos muy seguros, una caída en el precio es sinónimo de problemas, lo que empuja a más gente a vender, lo que genera nuevas caídas de precios.

Pánico financiero cripto: corrida bancaria típica

Estos problemas con la calidad de los activos son los que ha tenido que enfrentar TerraUSD como explicó mi colega Olav en este artículo. Es un problema que no sabemos exactamente como de grave es en Tether, aunque parece que, de momento, Tether ha conseguido reflotar el valor de su moneda (es decir, al menos tenía activos de valor para hacer frente a las sobreventas registradas hasta el momento). Estos han sido los casos más sonados, pero ha habido otras Stablecoins también afectadas y en general ha habido una sobreventa en el mercado de todas ellas.

Pero, ¿qué desata la desconfianza y sobreventa de las Stablecoins en un primer lugar? Pues exactamente el mismo problema que generó que las ICOs perdieran interés, la caída en el mercado de criptomonedas.

Aquí los paralelismos con las finanzas tradicionales vuelven a hacer su aparición. La solvencia de los bancos no se suele poner en duda hasta que no caen los activos en los que invierten los bancos (hoy en día, una crisis inmobiliaria pone muy nervioso a todo el mundo en el sector bancario). Si un banco concreto ha estado invirtiendo en un tipo de activos muy concreto, una caída en el precio de esos activos también puede disparar una corrida bancaria.

Con las Stablecoins ha pasado exactamente lo mismo. Una caída abrupta en el mercado de las criptomonedas (y criptoactivos en general) ha provocado dudas razonables sobre la capacidad que tenían estas monedas de aguantar la paridad cuando el precio del colateral de muchas de ellas estaba cayendo en picado.

El caso de TerraUSD es muy vistoso, el respaldo de TerraUSD era un token llamado Luna (un token es un criptoactivo similar al capital propio de una empresa tradicional). Cuando empezó a caer en picado el precio de Luna (recordemos, Luna es el respaldo de la Stablecoin), las dudas sobre la posibilidad de convertir TerraUSD (la Stablecoin) al precio par empezaron a aparecer. La venta en el mercado de TerraUSD obliga a vender el respaldo para estabilizar el valor de la Stablecoin, esto genera nuevas caídas en el precio de Luna y más inestabilidad para la Stablecoin. Una corrida bancaria de libro.

Entonces, ¿necesitamos un banco central para evitar estos problemas?

Hay dos formas de responder a esta pregunta. La respuesta corta es: no, en absoluto. La respuesta larga es: no, en absoluto, pero con una explicación. Así que vamos con la explicación.

Si el problema principal es un problema de colateral como venimos argumentando durante todo el artículo, entonces la pregunta clave es: ¿incentiva la banca central la búsqueda buen colateral (es decir, buenos activos que respalden la moneda)?

La respuesta es otro rotundo no. De hecho, la banca central hace justo lo contrario. Los bancos centrales, en su faceta de prestamistas de última instancia, privilegian el colateral que es deuda del gobierno por motivos estrictamente políticos[3]. La función de prestamista de última instancia de la banca central básicamente consiste en extender financiación a cualquier banco en problemas. Es decir, cuando un banco necesita pagar a depositantes y no puede ni vender activos ni nadie más le quiere darle un préstamo, entonces el propio banco central lo hará. Cuando aparece el banco central, el banco privado ya no tiene que vender sus activos[4]. Así es como se evitan pánicos bancarios desde hace más de un siglo.

La función de prestamista de última instancia de los bancos centrales no evita la elección de mal colateral por parte de bancos privados, más bien la incentiva. Los bancos toman más riesgos porque saben que no pueden quebrar por una crisis de liquidez (porque está el banco central para salvarles en caso de que aparezcan problemas). En otras palabras, el banco central da apariencia de seguridad (todos pensamos que nuestros depósitos están seguros), pero en realidad está incentivando comportamientos irresponsables y está socializándolos con todos los que utilizamos la moneda de un país (básicamente este es uno de los motivos por los que la inflación ha sido uno de los males del siglo XX y parece que seguirá siéndolo en el siglo XXI). En definitiva, para evitar que sufra un banco, sufren todos los usuarios de la moneda.

Por tanto, el banco central hace que se trasladen los resultados de las malas decisiones desde aquellos que las toman al resto. Es como si se hubiera salvado a TerraUSD exigiendo a todos los que poseen Tether una quita en su valor. Parece algo injusto, ¿verdad? Pues es lo que llevan haciendo los bancos centrales durante ya más de un siglo, sólo que nos hemos acostumbrado a un sistema monetario corrompido y no tenemos ya memoria de lo que significa una verdadera libertad (y responsabilidad) monetaria.

Conclusión

El mundo de las criptomonedas está viviendo su particular corrida bancaria. Pero, lejos de ser el gran problema que muchos apuntan, quizá sólo es un paso más en el aprendizaje y descubrimiento de actividades de intermediación financiera que son tan connaturales al hombre que llevan con nosotros al menos desde que existen grandes imperios. Las necesidades financieras se han solucionado de formas muy diversas a lo largo de los siglos y seguro que seguirán cambiando en el futuro.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] Para los que nos gusta la historia, hablar de un siglo es como hablar del verano pasado

[2] Perdón por el pleonasmo, si un banco tiene buenos activos, nunca tiene problemas, pero se utiliza esta frase con motivos didácticos.

[3] Antiguamente, en el siglo XIX, el Banco Central de Inglaterra funcionaba de forma un poco diferente, pero no creo que sea este el lugar donde explicar esto.

[4] Los coloca como prenda para nuevos préstamos del banco central

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.