La otra guerra entre EEUU y China: la guerra de la inversión en investigación y desarrollo

Que el gasto en investigación y desarrollo (R&D, en inglés) no es sinónimo de rentabilidad es una obviedad. Luego, también es evidente que no garantiza un alto rendimiento de la capitalización bursátil de una compañía. Sin embargo, la promesa de una mayor participación de mercado, altas tasas de crecimiento y una amplia revalorización en el largo plazo de los bienes de producción hace que muchas empresas no efectúen esta valoración según un análisis marginal realista de sus factores productivos.

¿Por qué se incurre en gastos de I+D?

Los desembolsos en I+D reflejan la búsqueda de retornos atractivos mediante la innovación en la producción de bienes de consumo. Las farmacéuticas y las tecnológicas son las que suelen invertir sumas más grandes, aunque también universidades, institutos de investigación y gobiernos. En períodos de auge económico, las compañías que han invertido previamente más en I+D tienden a obtener beneficios extraordinarios mayores que aquellas que no lo han hecho en momentos en que la demanda por sus bienes de consumo es menor.

Esta tendencia se evidencia en empresas que gozan de una demanda inelástica por sus bienes y servicios, v. gr., Apple, o emprendimientos que suelen estar alineados con políticas entusiastas de liderazgo y crecimiento económico en sectores con múltiples efectos spill-over (tecnológicas). Estas externalidades positivas han hecho tanto que Pekín se aventure a aseverar que China será el líder mundial en tecnología de IA para 2030 como que empresas de software, por ejemplo, Alibaba, inviertan 15 mil millones de dólares durante tres años para laboratorios de I+D.

China parece ser el nuevo entusiasta en este gasto. Algunos ejemplos son la supercomputadora Sunway TaihuLight, del Centro Nacional de Supercomputación de ese país; o el dron tripulado Ehang 184, de la compañía homónima, con base en Guangzhou.

Los líderes en gasto de I+D

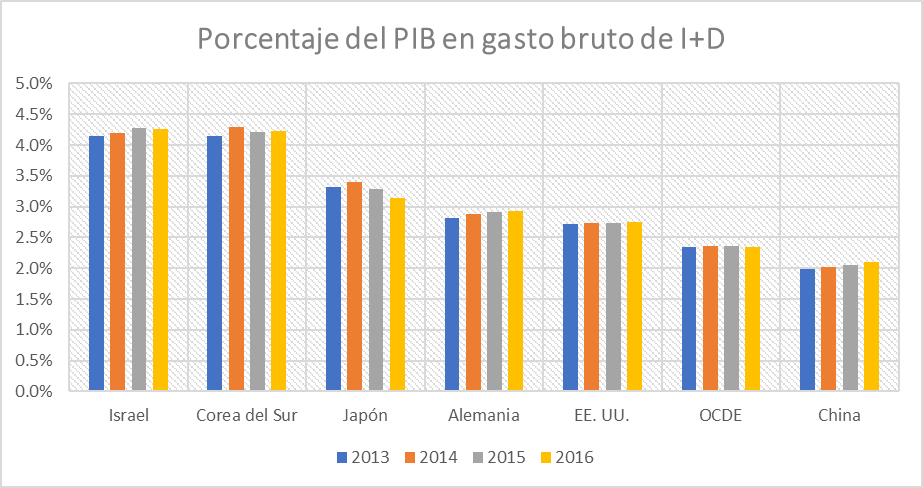

La gráfica I muestra cómo el líder en este apartado es Israel, que gasta en investigación y desarrollo el equivalente a 4.3% de su producto interno bruto, seguido de Corea del Sur con 4.2%, que además ha sido el país de la OCDE que ha experimentado el mayor crecimiento gracias a las ingentes inversiones en ICT. La gráfica incluye los fondos captados en el exterior y excluye los que se producen internamente con propósitos productivos en otros países.

Gráfica 1 Fuente: OCDE

Fuente: OCDE

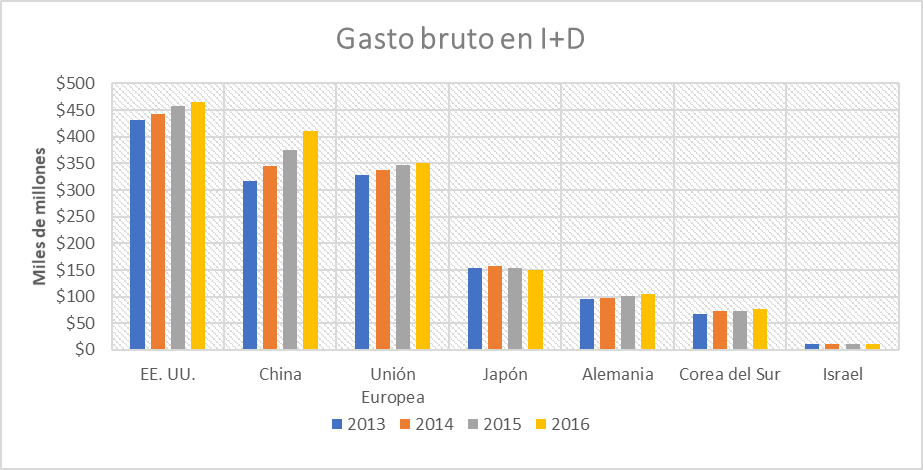

Otro país que gasta notablemente en este aspecto es Japón. Sin embargo (gráfica 2), Estados Unidos y China son los países que desembolsan más en términos de dólares ajustados por inflación, aunque del total del gasto federal los niveles de I+D de 2016 fueron los más bajos en Estados Unidos desde 1956.

Gráfica 2 Fuente: OCDE

Fuente: OCDE

La clave es que, aunque la inversión en I+D en EE. UU. se ha incrementado casi en dos tercios desde los niveles de 328 mil millones de dólares en 2000 hasta los 458 mil millones en 2016, la tasa de crecimiento como porcentaje del PIB se ha mantenido casi anémica en los últimos cuatro años: de 2.61% a 2.74%.

China vs. Estados Unidos

La economía china intentó estabilizar desde siempre la gran cantidad de bienes importados que recibía, además de establecer algo así como un tipo de paridad fija con el dólar. Decimos “algo así” porque un tipo de paridad “flotante sucia” entre una divisa local y otra de referencia no es más que una versión común de un modelo rentista basado en un banco central con un amplio stock de la divisa de referencia. Los ciudadanos tienen incentivos para adquirir cuantos dólares deseen gracias a la fijación en el tipo de cambio. Esto solo es posible gracias a un gran número de exportaciones. En efecto, China es el mayor exportador del mundo: Computadoras, equipo de radiodifusión y circuitos integrados componen la mayor parte de bienes que el gigante asiático exporta, principalmente, a Estados Unidos, Hong Kong, Japón y otros países.

Desde que los chinos rompieron esta paridad fija con el dólar en 2005, el gasto en I+D se ha duplicado, en especial entre 2008 y 2012, en los sectores predilectos que ya hemos mencionado: tecnológicas y farmacéuticas, aunque, como consigna nuestro último informe sobre la economía china, en los últimos dos años hay evidencia de un cambio estructural del sector manufacturero al de servicios.

Gráfica 3

Fuente: Elaboración propia con datos de Bloomberg y GuruFocus

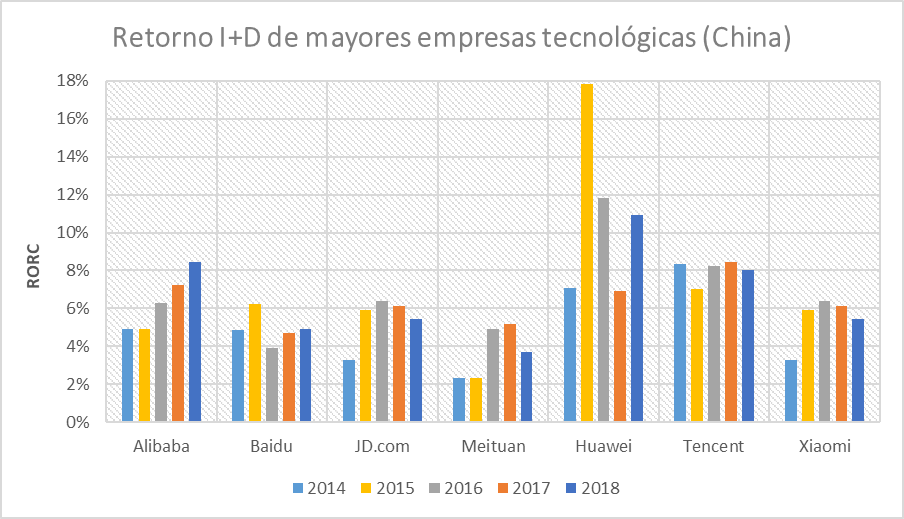

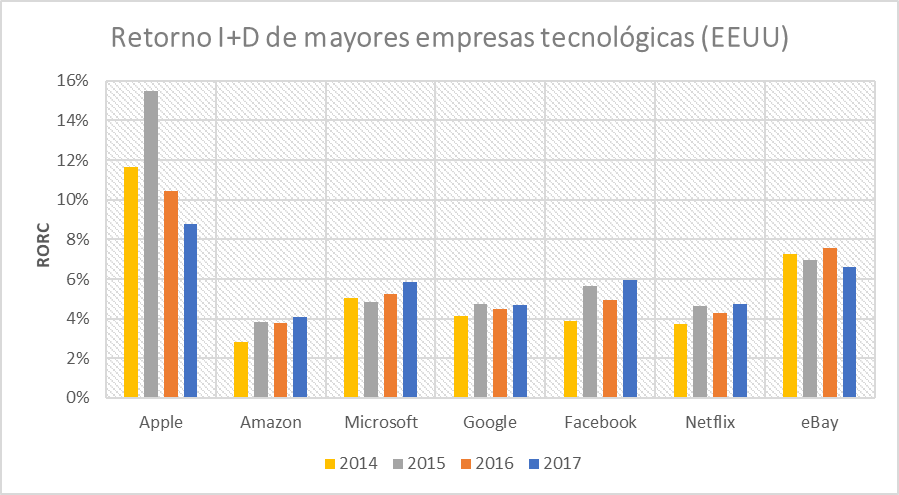

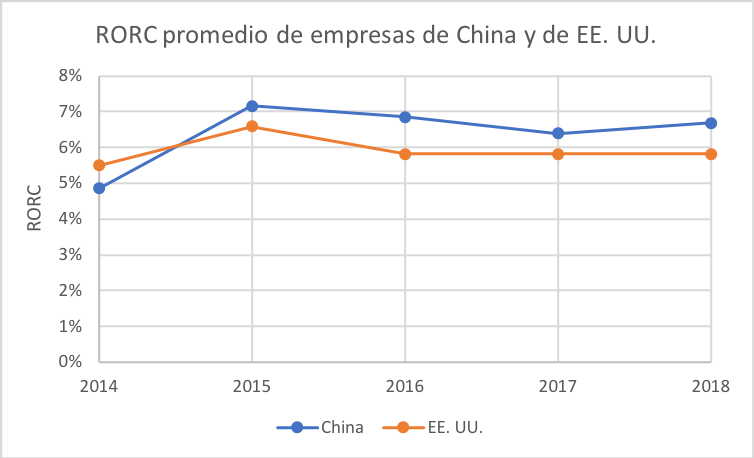

Los inversores necesitan valorar la productividad de cada dólar invertido en I+D. Una buena razón es el llamado RORC (Return on Research Capital). Esta métrica financiera es un componente del nivel general de productividad y crecimiento de una compañía ya que la investigación y el desarrollo es uno de los ejes de las firmas para implementar nuevos bienes y servicios, y el aumento en la calidad de los factores productivos. La industria de las tecnológicas suele confiar en este retorno para calcular la eficiencia productiva de este gasto.

El RORC mide la proporción de las ganancias brutas en un período dado, generadas por el gasto en I+D de un período previo. Sin embargo, la opacidad de sus estados financieros aún es la cuenta pendiente de las compañías chinas, incluidas las cifras reales de gasto. En las gráficas 3 y 4 comparamos el RORC de compañías de tecnología estadounidenses con chinas. A falta de datos más precisos, dicho retorno de este sector es tanto una medida del I+D como un proxy de cuán agresivas son las políticas públicas que benefician este gasto con incentivos fiscales generosos y la expansión de la fuerza laboral especializada (la STEM, por ciencia, tecnología, ingeniería y matemáticas).

Debido a la escasa confianza en los estados financieros de las compañías chinas, la probabilidad de que el crecimiento de esta métrica solo refleje un mero tema fiscal es amplia, pese a que en el período estudiado cada vez que hay aumentos en I+D hay alguna flexibilidad fiscal en el período previo (recorte de impuestos a determinados sectores (el tecnológico, por ejemplo) o la reducción de un arancel a bienes de capital necesarios para la producción de esas compañías.

Gráfica 4

Fuente: Bloomberg

Salvo el caso de Apple y, en menor medida, eBay, las compañías estadounidenses están invirtiendo una porción mucho más reducida de sus ventas en I+D en las riesgosas fases tempranas de la estructura de producción en comparación con las fases tardías, además de que el volumen global de la inversión ha caído en Estados Unidos. Esto contrasta con el rápido crecimiento de las empresas chinas, las cuales desde finales de 2014 han aumentado su inversión y superado al país norteamericano.

Gráfica 5

Fuente: Bloomberg y GuruFocus

La rotación del capital, sin embargo, no es sinónimo del concepto de fases de la producción. Habrá que seguir observando de cerca la tendencia para conocer cuán productiva y eficiente ha sido la mayor inversión de las compañías chinas en I+D y observar cuán sensibles son estas empresas a la fluctuación de las tasas de interés para valuar los proyectos masivos de Alibaba, Huawei y otras corporaciones chinas.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.