Nobel de economía 2022: explicación para dummies

El premio Nobel de economía de 2022 lo ganaron Ben Bernanke, Douglas Diamond y Philip Dybvig. Estos autores consiguieron el mayor galardón de la disciplina económica por sus contribuciones sobre el rol del sector bancario en la economía y en particular durante las crisis financieras.

En el presente artículo se analizará el modelo Diamond-Dybvig que es la principal razón por la que se confiere el premio Nobel a Douglas Diamond y a Philip Dybvig.

Ambos autores ya eran muy conocidos y citados por el modelo que lleva su nombre, modelo que explicaron en detalle en un artículo académico publicado en 1983. Será este artículo académico el que desgranaremos. En un próximo artículo criticaremos el modelo que presentamos aquí.

El modelo Diamond-Dybvig: resultado “competitivo”

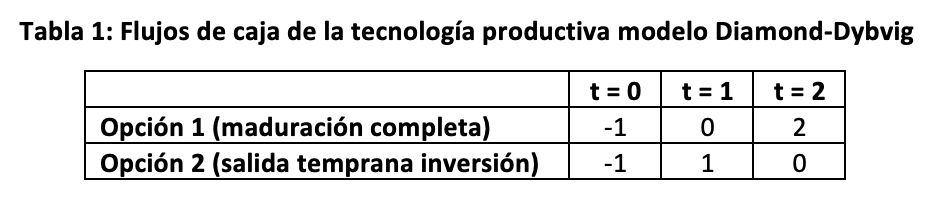

Los autores nos presentan una economía con tres momentos temporales, t=0, t=1 y t=2. Existe un solo bien en la economía que se puede producir y consumir. Todas personas en esta economía reciben una unidad de ese bien en el momento t=0. A la hora de producir, existe una única tecnología productiva, que pueden utilizar todas las personas. Esta tecnología productiva necesita de una unidad de inversión en el momento t=1 y permite producir una unidad del bien en el momento t=1 o 2 unidades del bien en el momento t=2. Como sólo existe un bien en la economía, tanto la inversión como el rendimiento de la inversión se da exactamente en el mismo bien[1].

Luego el esquema de la tecnología productiva en el modelo Diamond-Dybvig queda así:

Fuente: elaboración propia a partir de Diamond-Dybvig (1983). En el modelo original, la opción 1 madura con rendimiento R>1

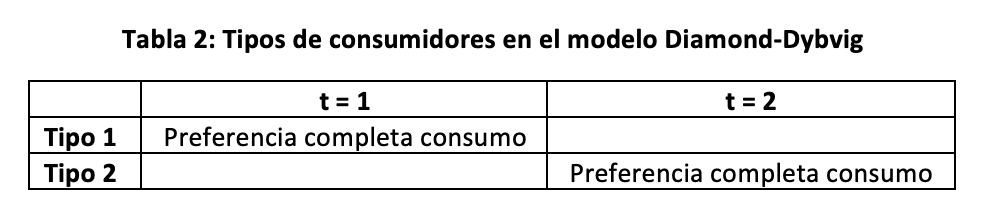

Una vez presentada la tecnología productiva, se nos dice que los consumidores pueden ser de dos tipos, habrá consumidores tipo 1, que solo quieren consumir el único bien disponible en el periodo 1. Alternativamente existen consumidores tipo 2 que solo quieren consumir en el periodo 2.

Una particularidad del modelo es que en el momento t=0 los consumidores todavía no saben qué tipo de consumidor son. Es decir, en el momento inicial los consumidores no tienen ni idea de si querrán consumir en el momento 1 o en el momento 2. Los consumidores descubren qué tipo de consumidor en el momento t=1. Esta asunción es simplemente insostenible (algunas de las anteriores también), aunque vamos a dejar las críticas para más adelante.

Por tanto, nuestro esquema del tipo de consumidor en el modelo Diamond-Dybvig queda así:

Fuente: elaboración propia a partir de Diamond-Dybvig (1983)

Si en este esquema, un consumidor supiera que va a ser del tipo 1, podría guardar los bienes en el momento inicial y sólo invertirían los consumidores del tipo 2. Pero como el riesgo no se tiene en cuenta, y, además, existe incertidumbre sobre qué tipo de consumidor será cada persona, entonces es lógico que en el momento t=0 todos los bienes iniciales se inviertan completamente.

Cuando llega t= 1, los consumidores ya saben si son del tipo 1 o del tipo 2. Llegado este momento, podrían intercambiar, si quisieran, la producción disponible en el momento 1 y en el momento 2. Sin embargo, no tiene sentido hacer ningún intercambio en este esquema. En el momento t=1 todos consumen exactamente lo que producen[2].

En t=1, si un consumidor descubre que es consumidor tipo 1, dejará de ser productor y se convertirá en consumidor por todos los bienes que tenga disponibles: los consumidores tipo 1 siempre interrumpen el proceso productivo y nunca continúan hasta t=2 (no les genera ninguna utilidad consumir en t=2 aunque dispongan de más bienes en ese momento). Análogamente, en t=1, si un consumidor descubre que es consumidor tipo 2, no consumirá nada en el momento 1 y seguirá el proceso productivo el final, hasta conseguir dos unidades en t=2. Los consumidores tipo 2 no interrumpen nunca el proceso productivo (no les genera ninguna utilidad el consumo en t=1).

Este esquema es el que el modelo nos presenta como un esquema “competitivo”. Curiosamente, “competitivo” suele ser el nombre que los economistas dan a un mercado no intervenido, un mercado desregulado. Por supuesto, todo este esquema que acabamos de presentar no tiene absolutamente nada que ver con un mercado desregulado, pero de nuevo, las críticas vendrán más abajo.

El modelo Diamond-Dybvig: estableciendo contratos de seguro “óptimos”

A los economistas nos encanta intervenir los mercados, así que después de ver los supuestos problemas de un mercado competitivo, es decir, de un mercado sin intervenir, nos establecen la posibilidad de establecer un óptimo, éste óptimo está basado, casi siempre, en algún tipo de criterio de optimalidad establecido por el propio investigador de forma casi siempre bastante arbitraria.

En el modelo Diamond-Dybvig, los flamantes premios Nobel nos proponen establecer un contrato de seguro óptimo. Veamos qué quieren decir con esto.

El modelo supone que los consumidores tipo 2 tienen mayor utilidad que los consumidores tipo 1[3]. El modelo supone, además, que los consumidores son naturalmente adversos al riesgo[4]. Ser adverso al riesgo, en el esquema Diamond-Dybvig significa que, dado que no se sabe de antemano, en t=0, si un consumidor será consumidor tipo 1 o consumidor tipo 2, se prefiere un consumo esperado superior a 1 en el momento 1 e inferior a 2 en el momento 2 (es una especie de protección frente a ser un consumidor tipo 1 con poca utilidad). Por tanto, si se pudiera establecer algún tipo de contrato de seguro que protegiera contra convertirte en consumidor tipo 1 pagando algo en caso de ser consumidor tipo 2, se haría. Esto es lo que denominan Diamond-Dybvig un contrato de seguro óptimo que mejora la situación competitiva.

Entra el sector bancario en el modelo

En este punto es donde los premios Nobel nos introducen, ya por fin, al sector bancario. Los bancos pueden proporcionar el tipo de seguro que necesitan los consumidores ante la eventualidad de convertirse en consumidor tipo 1 y lo hacen mediante el contrato de depósito a la vista.

El banco da un tipo de interés por los depósitos a la vez que proporcionan liquidez a los consumidores. La liquidez es definida aquí como la posibilidad de convertirse en consumidores antes de que llegue al momento 2. Si los consumidores se convierten en consumidor tipo 1, reciben el tipo de interés r1 (que es mayor a 1), si se convierten en consumidores en el momento 2, reciben el tipo de interés r2 (que es menor a 2).

El banco hace entonces la función de seguro. En concreto, el banco reparte los beneficios del método de producción más productivo que da un rendimiento de 2 entre r1 y r2. Es decir, el banco actúa como un seguro y redistribuye los ingresos provenientes de la mayor productividad de esperar hasta t=2 entre los que tienen la mala suerte de convertirse en consumidores tipo 1 y los que tienen la suerte de convertirse en consumidores tipo 2. Los consumidores tipo 2 se podría decir que pagan una prima y los consumidores tipo 1 reciben la prima.

Aquí estoy pasando por alto algunos detalles como la titularidad del banco (lo posee la “comunidad”), la necesidad de que el banco sea liquidado al final del periodo 2 (estos temas se tocarán en el epígrafe de críticas). Tampoco es necesario ni crucial meternos a explicar el pago concreto que reciben los consumidores tipo 1 (r1) y el pago concreto que hacen los consumidores tipo 2 (r2).

Bueno, ahora que hemos visto cual es la funcionalidad de la banca en el modelo Diamond-Dybvig, veamos ahora como pueden llegar los pánicos financieros en forma de corridas bancarias en este modelo.

Equilibrios de Nash en el modelo Diamond-Dybvig

Ahora que tenemos nuestro modelo prácticamente completo, los autores nos presentan su idea de posibles equilibrios de Nash en nuestra particular economía. Con equilibrios de Nash se quiere decir, básicamente, puntos de reposo en la economía, incluso si esos puntos llevan a una ineficiencia.

Existen dos posibles equilibrios en el modelo Diamond-Dybvig, uno eficiente y uno ineficiente. Empecemos con el equilibrio eficiente.

El equilibrio eficiente se da cuando en el momento t=1 todos los consumidores tipo 1 hacen efectivos sus depósitos y se convierten en consumidores. Bajo el esquema del modelo, lo harán de forma favorable para ellos en comparación con la supuesta situación competitiva, ya que ahora no solo reciben el mismo monto invertido, sino también un tipo de interés o rendimiento positivo que antes hemos comentado que era igual a r1. En este equilibrio, todos los consumidores tipo 2 se esperan a que las inversiones den un rendimiento positivo y reciben r2. Recordamos que r2 es inferior a 2, pero los consumidores tipo 2 están también contentos con este resultado, ya que se protegieron frente a la eventualidad de convertirse en consumidores tipo 1, es decir, la diferencia entre lo que reciben del banco en forma de r2 y el rendimiento total de la inversión es el pago del seguro, pago que transfieren y reciben los consumidores tipo 1.

Existe otro posible equilibrio, y en esta ocasión es un equilibrio ineficiente. El equilibrio ineficiente incluso empeora la posición supuestamente competitiva.

En el equilibrio ineficiente, cuando llega t=1 todos los consumidores entran en pánico e intentan sacar sus depósitos. Esto ocurre porque el valor de los depósitos es mayor que el valor de liquidación de todos los activos. Recordemos, el banco ha prometido entregar un rendimiento positivo por los depósitos (r1), mientras que los activos en t=1 no han madurado aun, lo que significa que de facto, si se quieren vender, no pueden dar un rendimiento positivo a todo el mundo. El banco podría vender todos los activos y devolver los depósitos por completo, pero sin pagar absolutamente nada de interés. Hay que recordar que la tecnología productiva permite salirte antes de tiempo sin un rendimiento positivo, aunque también sin pérdidas (se consigue una unidad del bien en t=1). El problema es que el banco ha prometido un interés positivo y si todas las personas sacan sus depósitos, significa que hay más reclamos sobre bienes que bienes en la economía. En este esquema, los últimos en hacer efectivos sus depósitos se quedan sin nada. En este equilibrio inestable, es precisamente la transformación de depósitos líquidos a activos ilíquidos, lo que se suele llamar descalce de plazos, lo que genera la posibilidad de pánicos bancarios.

En este esquema, el equilibrio del pánico bancario es un equilibrio ineficiente ya que todo el mundo tiene un depósito que paga de media 1 pero que podría no pagar nada si llegas el último. El equilibrio es ineficiente porque simplemente no utilizando el sistema bancario, se puede conseguir un consumo de 1 sin ningún tipo de riesgo. Además, es un equilibrio ineficiente porque cesa toda actividad productiva con retornos positivos. Ante el pánico bancario, todo el mundo retira los depósitos y el banco liquida los activos, evitando que la actividad productiva entre t=1 y t=2 tenga lugar. Por tanto, todos están peor.

Para finalizar la explicación del equilibrio inestable, los autores señalan que el inicio de los pánicos suelen ser eventos aleatorios que generan preocupación en la economía, incluso si nada tienen que ver con la solvencia o seguridad de los bancos. Llegan a afirmar que hasta las manchas solares pueden provocar un pánico bancario. Por supuesto, esto último es ha sido objeto de crítica posterior, y posiblemente es lo que generó más críticas a este modelo. Esto hizo que otros investigadores hicieran pequeños cambios al modelo para que fuesen shocks externos los que crearan los pánicos financieros, muy en línea con la teoría del ciclo real que se puso muy de moda también en los años 1980s. La clave, en cualquier caso, es que cualquier evento puede provocar un pánico en t=1 porque la situación del banco es complicada en ese momento al tener sus activos un valor liquidativo menor que sus pasivos en forma de depósitos.

¿Cómo solucionar los pánicos bancarios en el modelo Diamond-Dybvig?

Por tanto, el modelo de banca de Diamond y Dybvig genera un posible equilibrio eficiente donde los consumidores tipo 1 y los consumidores tipo 2 están mucho mejor y un posible equilibrio ineficiente donde todos están peor y la economía real también se ve afectada por caída en la inversión productiva.

La siguiente pregunta que se hacen los investigadores es, ¿cómo evitar los pánicos financieros y conseguir un sistema eficiente?

Diamond y Dybvig empiezan por contarnos que la forma tradicional del sistema bancario de lidiar con los pánicos financieros ha sido decretar unas vacaciones bancarias (cierre de bancos para evitar pagar los depósitos). De esta manera se evitaría que algunos depositantes se queden sin su posibilidad de consumo y se daría tiempo para que las inversiones maduraran. En nuestro esquema, daríamos tiempo a que el proceso productivo llegue a t=2 y también evitaríamos el daño al sector productivo de la economía. El problema es que esta solución solo puede ser eficiente si el sector bancario es capaz de diferenciar quienes son consumidores tipo 1 y consumidores tipo 2. Como es prácticamente imposible que el banco sepa quién es consumidor tipo 1 y consumidor tipo 2, entonces la única solución es evitar que todo el mundo pueda hacer efectivos sus depósitos. Esto tiene la desventaja de ser ineficiente para los consumidores tipo 1, que querían consumir en el momento 1 y se ven obligados a hacerlo en el momento 2 cuando su utilidad de consumir es nula. Por tanto, no es una buena alternativa.

Entonces, nos dicen, hay que buscar una solución alternativa. Y aquí es donde la política y la economía se funden. Y es que las opciones que nos plantean los premios Nobel Diamond y Dybvig es que el seguro de depósito proporcionado por el Estado es la mejor opción. La idea es que los gobiernos pueden utilizar los ingresos derivados de impuestos supuestamente eficientes generados sobre los que sacan su dinero en t=1 para asegurar los depósitos bancarios. Después de intentar convencernos introduciendo en las ecuaciones los supuestos del seguro público financiado con impuestos a los depositantes que sacan su dinero en t=1, los autores nos dicen que en realidad incluso impuestos ineficientes son suficientes para generar un equilibrio eficiente. La ventaja del seguro público de depósitos es evitar que los consumidores tipo 2 se asusten, y la credibilidad del gobierno, conseguida gracias a que puede poner cualquier tipo de impuesto, incluso impuestos ineficientes, provoca que los consumidores tipo 2 no acudan en ningún caso a sacar su dinero del banco. Por tanto, el seguro de garantía de depósitos público evitaría una sobreliquidación de activos reales, evitando los problemas de pérdida de eficiencia que hemos comentado antes.

Por tanto, la idea es que este seguro de depósito debe ser establecido por el sector público, ya que es más capaz de generar credibilidad que el sector privado. Ante la seguridad de que los depósitos serán devueltos, la posibilidad de un pánico bancario se desvanece.

Para finalizar el modelo, y por si fuera poco, establecen que otra opción al seguro de depósito del Estado sería utilizar al banco central como prestamista de última instancia que pueda comprar los activos de los bancos a un precio por encima de su valor en el momento t=1 sabiendo que en t=2 esos activos serán mucho más valiosos. Aquí la idea es que se evita que se liquiden los activos y se evita también que se liquiden actividades productivas muy provechosas. En justicia hay que mencionar que los propios autores comentan que en presencia de esquemas más realistas (como la posibilidad de elegir entre varios tipos de activos productivos y no sólo uno), el prestamista de última instancia tiene problemas graves de riesgo moral, problemas que a su juicio no enfrenta el seguro de depósito del Estado. Por supuesto, nada de esto último está dentro del modelo formal.

Y bueno, este es básicamente el modelo Diamond-Dybvig. Este modelo, es el motivo principal por lo que han conseguido el premio Nobel de economía estos dos economistas. Hay algunos otros desarrollos que cita el jurado para dar el premio nobel, pero este modelo es, sin duda, el principal. Además, el artículo donde se explica el modelo es uno de los artículos de economía monetaria más citados de la historia.

En un próximo artículo voy a hacer críticas al modelo acabo de exponer y también expondré los pocos puntos realmente interesantes que sí tienen aplicación al mundo financiero actual. Finalizaré el próximo artículo con una posible explicación de que una pieza de economía teórica tan defectuosa haya conseguido tal fama como para ser galardonada con el premio de economía más importante del mundo.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] Una pequeña nota al margen: que la tecnología productiva genere dos unidades del bien es un pequeño cambio que hacemos con motivos didácticos que no cambia el fondo del modelo.

[2] Esta característica del modelo casi recuerda al “estado de naturaleza” hobbesiano o llevar la autarquía a sus consecuencias más extremas.

[3] En el esquema del modelo, R (pago por productividad) es mayor que el descuento temporal ρ.

[4] La asunción de consumidores adversos al riesgo, aunque simplificadora, es quizá una de las más defendibles de todas las que hemos visto hasta ahora.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.