El mercado monetario en EEUU se tensiona

En la conferencia de prensa del 16 de marzo de 2022, Jerome Powell, presidente de la Junta de Gobernadores del Sistema de la Reserva Federal anuncia lo ya esperado por todos: el inicio de las subidas de los tipos de interés para luchar contra la inflación estadounidense que, para febrero de 2022 ascendía hasta el 7,9%, cifra no vista desde enero de 1981 en territorio americano.

No sólo eso, sino que también publica el plan para reducir el tamaño del balance de la Reserva Federal. En concreto, la Reserva Federal inicia su programa de reducción de balance (Quantitative Tightening o QT) el 1 de junio de ese mismo año.

- Para los valores del Tesoro, se dejarán vencer hasta un tope de 30.000 millones de dólares mensuales.

- Para la deuda de agencias y MBS (Mortage-Backed Securities) se dejarán vencer hasta un tope de 17.500 millones de dólares mensuales.

- Estas cantidades serán duplicadas tres meses después de comenzar la reducción del balance, es decir, 60 mil millones de dólares para valores del Tesoro y 35 mil millones de dólares para deuda de agencias y MBS.

Con esta última medida, la Fed pretende reducir progresivamente su balance hasta los niveles previos a la pandemia del COVID-19.

En el siguiente gráfico podemos observar cómo se ha ido reduciendo el balance de la Reserva Federal según varios componentes.

Las reservas bancarias y otros elementos de su pasivo se han ido reduciendo a un ritmo elevado, a excepción de los Reverse Repo que se tratarán posteriormente. La reducción de balance del Banco Central drena la enorme cantidad de reservas bancarias que los bancos tienen en su activo a consecuencia del sistema de reservas amplias nacida a la sombra de la Gran Recesión o Global Financial Crisis (GFC), como la denominan los angloparlantes, de 2008.

El sector bancario necesita las reservas para realizar compraventas y transferencias en el mercado interbancario. Cuando existen grandes cantidades de exceso de reservas, el sector bancario no necesita acudir al mercado de reservas, Fondos Federales o Fed Funds para pedirlas prestadas para realizar las operaciones diarias. Cuando las reservas empiezan a escasear, los bancos entre otras instituciones depositarias y financieras necesitan acudir al mercado de Fed Funds para pedir prestadas reservas que devolverán al finalizar el día.

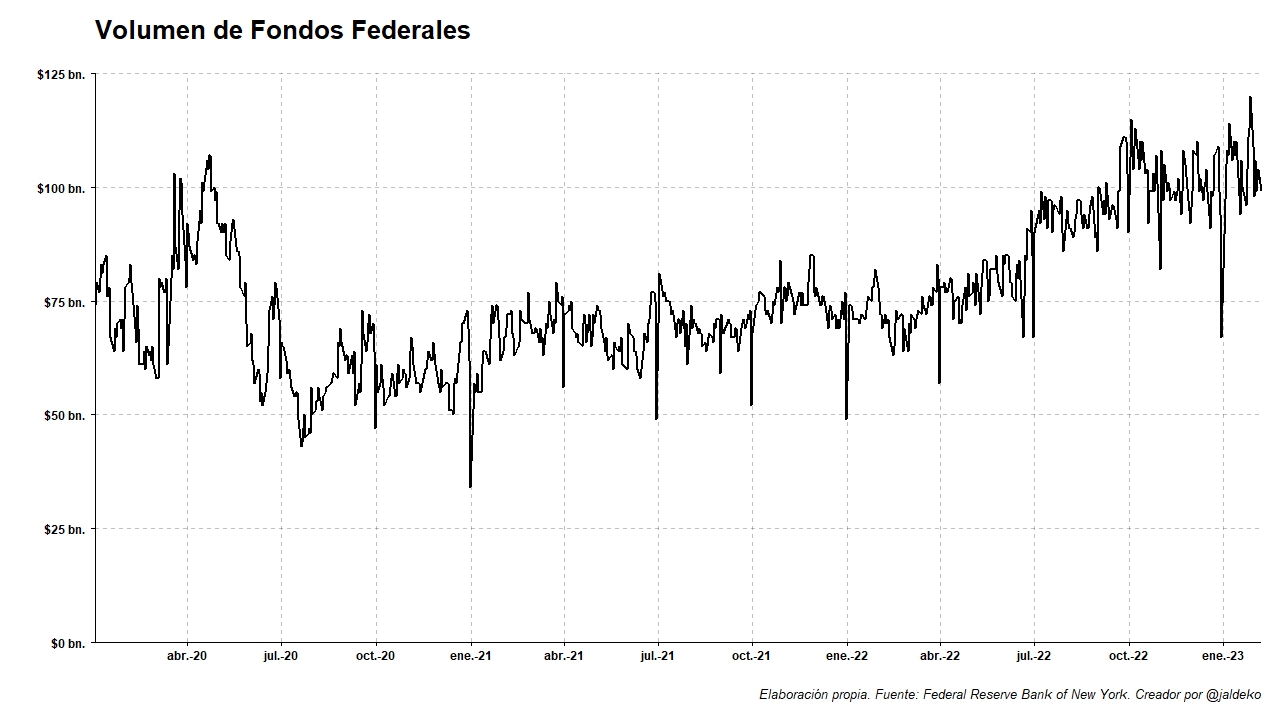

Como se puede observar en el siguiente gráfico, el volumen de reservas prestadas en el mercado interbancario de los Fed Funds está aumentando, superando incluso el nivel durante la pandemia. Aunque los datos entran dentro de los valores normales, sí sugieren que empieza a haber una cierta necesidad, que previo al QT no había, de acudir al mercado de reservas para pedirlas prestadas.

En el caso de que no tengan reservas suficientes disponibles para realizar las operaciones diarias, aquellas instituciones financieras que tienen cuenta maestra en la Reserva Federal tienen permitido mantener descubiertos con esta durante el día (Daylight Overdrafts), pero deber conseguir financiación para eliminar el descubierto antes de finalizar el día.

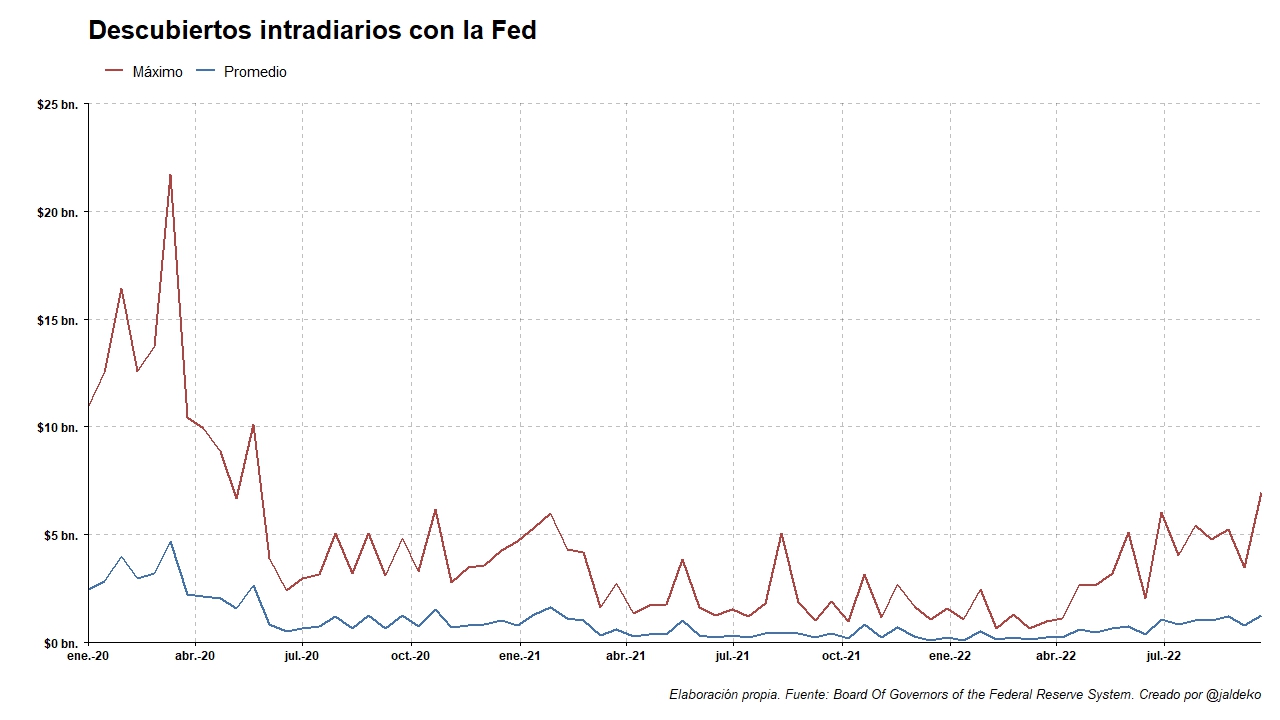

Por eso, podemos observar una señal adicional al analizar el volumen de descubiertos intradiarios que se han mantenido con la Reserva Federal.

Como se puede observar en al siguiente gráfico, el aumento de los descubiertos intradiarios con la Reserva Federal indican que algunas instituciones de depósito han tenido que mantener durante el día descubiertos con la Reserva Federal para poder realizar sus operaciones diarias y posteriormente pedir prestado la cantidad de reservas necesarias para cubrir el descubierto en el mercado interbancario de Fed Funds. En el gráfico se muestra que estos descubiertos llevan aumentado a partir del primer trimestre de 2022, más visible en la cantidad de descubierto máxima o pico. Este período coincide con el inicio de las subidas de tipos de interés por parte de la Reserva Federal. Lastimosamente, la cantidad de descubierto se publica trimestralmente y los últimos datos disponibles son de septiembre de 2022. Es previsible que esta cantidad haya seguido aumentado.

¿Qué ocurre si una institución financiera con cuenta en la Reserva Federal no es capaz de conseguir reservas bancarias suficientes a final de día para cubrir el descubierto que mantiene con el Banco Central?

La Reserva Federal, mediante su ventana de descuento, presta a esa institución las reservas necesarias para cubrir el descubierto concediéndole un préstamo durante un día a un gravoso tipo de interés que deberá devolver a la mayor brevedad posible. De hecho, podemos ver que los préstamos de la Fed en la ventana de descuento han aumentado en el mismo período que aumentaban los descubiertos.

Para comprender el aumento de uso de esta herramienta es necesario mencionar las modificaciones que ha implantado la Reserva Federal en la ventana de descuento desde el 2020.

Tradicionalmente, acudir a la ventana de descuento de la Fed era estigmatizante para la institución que se viese en la necesidad, ya que eso significaba que era incapaz de conseguir un préstamo en el mercado privado y su única opción era acudir al prestamista de última instancia, es decir, al banco central. La ventana de descuento es uno de los pocos vestigios de la banca central primigenia que aún quedaban, representado por el adagio de Walter Bagehot “lending freely against good collateral at a penalty rate”.

El 15 de marzo de 2020, al comienzo de la pandemia, la Reserva Federal implementa dos cambios de política para desestigmatizar y hacer que sea más atractivo el uso de la ventana de descuento.

- Primero, se reduce el diferencial entre el tipo de interés de la ventana de descuento y el tipo de interés máximo objetivo de los Fed Funds por parte de la Reserva Federal (Federal Funds Target Range – Upper Limit) lo que aminora la penalización de los préstamos en la ventana de descuento frente a fuentes alternativas de financiación.

- Segundo, se amplía el plazo máximo de los créditos otorgados mediante la ventana de descuento de un día a 90 días con opción a pagarlo en cualquier momento y renovables diariamente, lo que hace más flexibles estos préstamos.

Estos cambios siguen vigentes en la actualidad y pueden ser una de las causas por las que se ha producido este aumento de crédito en la ventana de descuento.

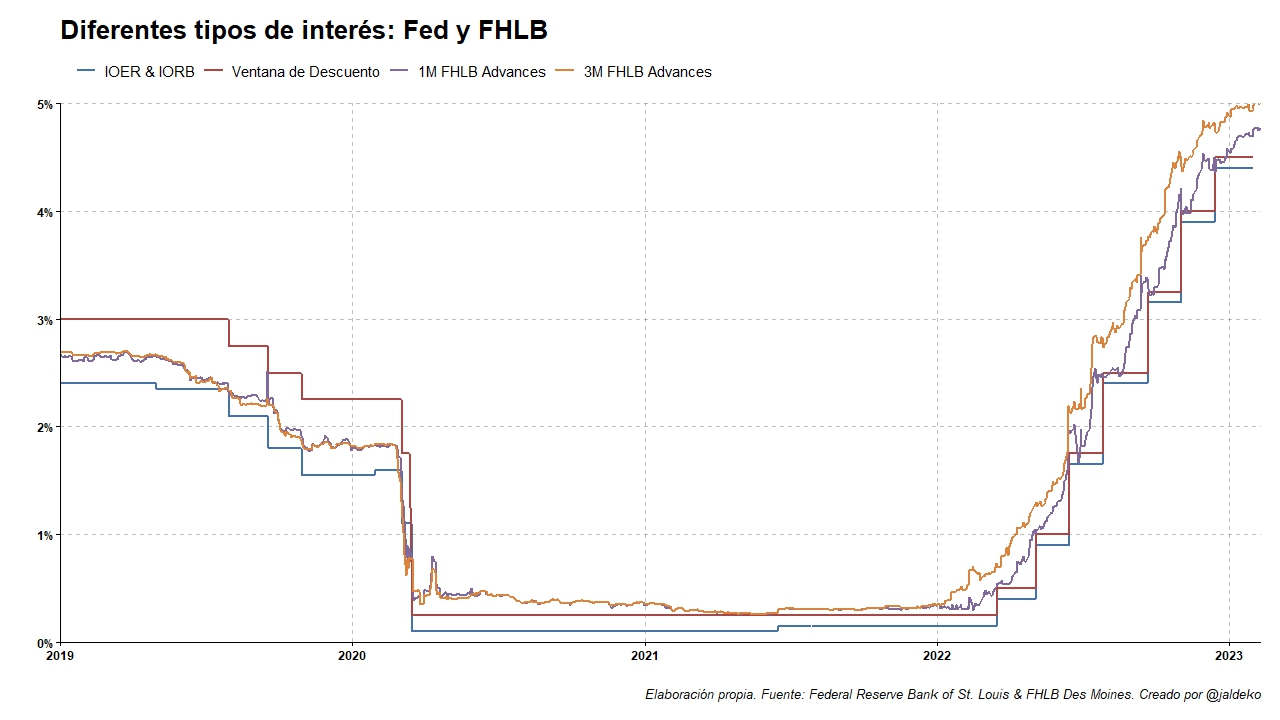

Uno de los métodos de financiación alternativa al cual es habitual que acudan los bancos cuando anticipan una necesidad más duradera de fondos a corto plazo son los Federal Home Loan Banks o FHLB. Estos bancos, que son parte de lo que se conoce como Government-Sponsored Entrerprises o GSEs, son los mayores prestamistas de Fed Funds en el mercado interbancario.

Por tanto, lo habitual sería que los bancos comerciales hubiesen seguido dependiendo de los FHLBs para satisfacer las necesidades de financiación antes de acudir a la ventana de descuento. Sin embargo, como se observa en el siguiente gráfico, el tipo de interés de los préstamos concedidos por los FHLBs a plazo (FHLB Advances) han sido superiores al tipo de interés de la ventana de descuento de la Reserva Federal desde 2020.

Como, desde la modificación de las condiciones de la ventana de descuento, esta herramienta de política monetaria permite la concesión de créditos hasta 90 días, las necesidades de financiación a plazo del sector bancario han sido cubiertas por la ventana de descuento en detrimento de los FHLB Advances de 1 a 3 meses a la vista de su mayor coste. Este es otro motivo que se añade a la explicación del repunte del uso de la ventana de descuento.

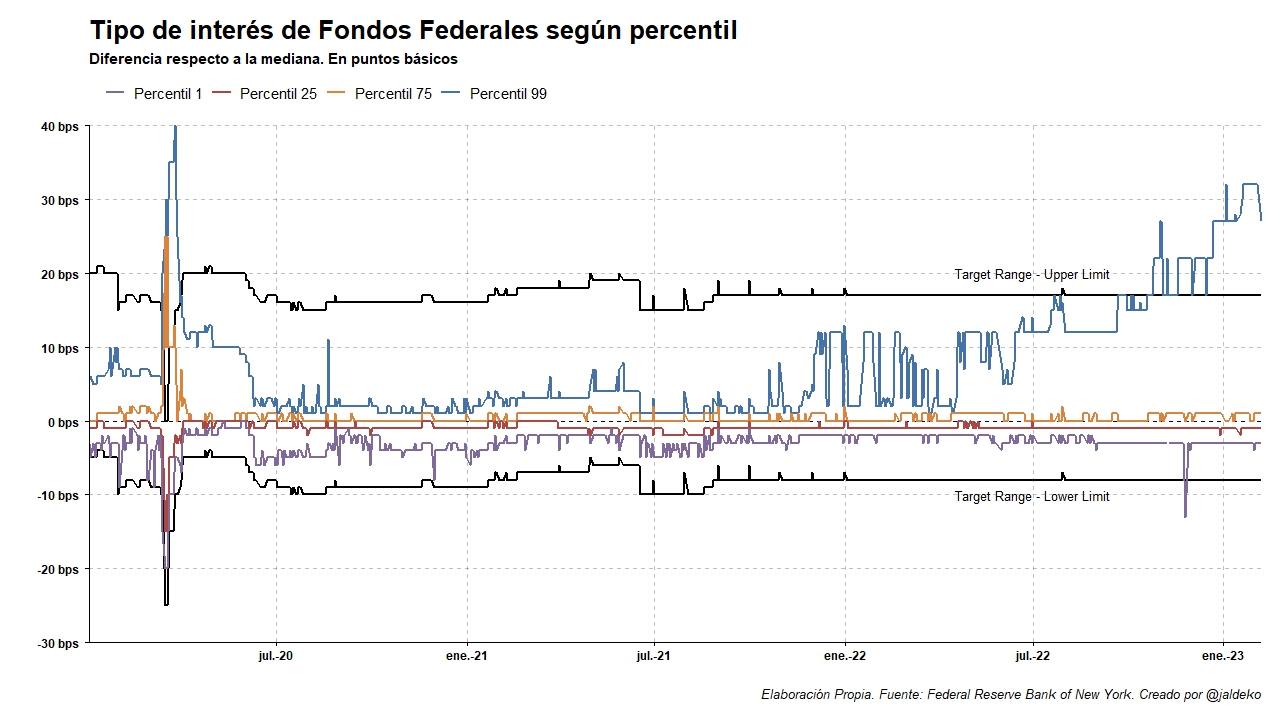

Todo esto tiene su reflejo en la tasa de interés de mercado de las reservas. Esta tasa, llamada Effective Fed Funds Rate o EFFR, es la mediana ponderada por volumen de todos los préstamos realizados de Fed Funds en el mercado interbancario. Aunque la mediana se mantiene plana con relación a los tipos de interés que fija la Reserva Federal, se puede observar cómo ha variado en diferentes percentiles.

El gráfico superior muestra que el 1% de los préstamos a mayor tipo de interés se está encareciendo lo que muestra que hay al menos una pequeña parte del mercado que está enfrentando ciertos problemas a la hora de obtener reservas en préstamo del mercado.

¿Hay riesgo de una crisis financiera en el sector bancario estadounidense?

Por el momento, aunque se haya encarecido el acceso a financiación de los préstamos de reservas más caros, esto no ha tenido ninguna influencia en el tipo de interés mediano por lo que es probable que, al menos de momento, sea una tensión localizada en las instituciones bancarias más pequeñas.

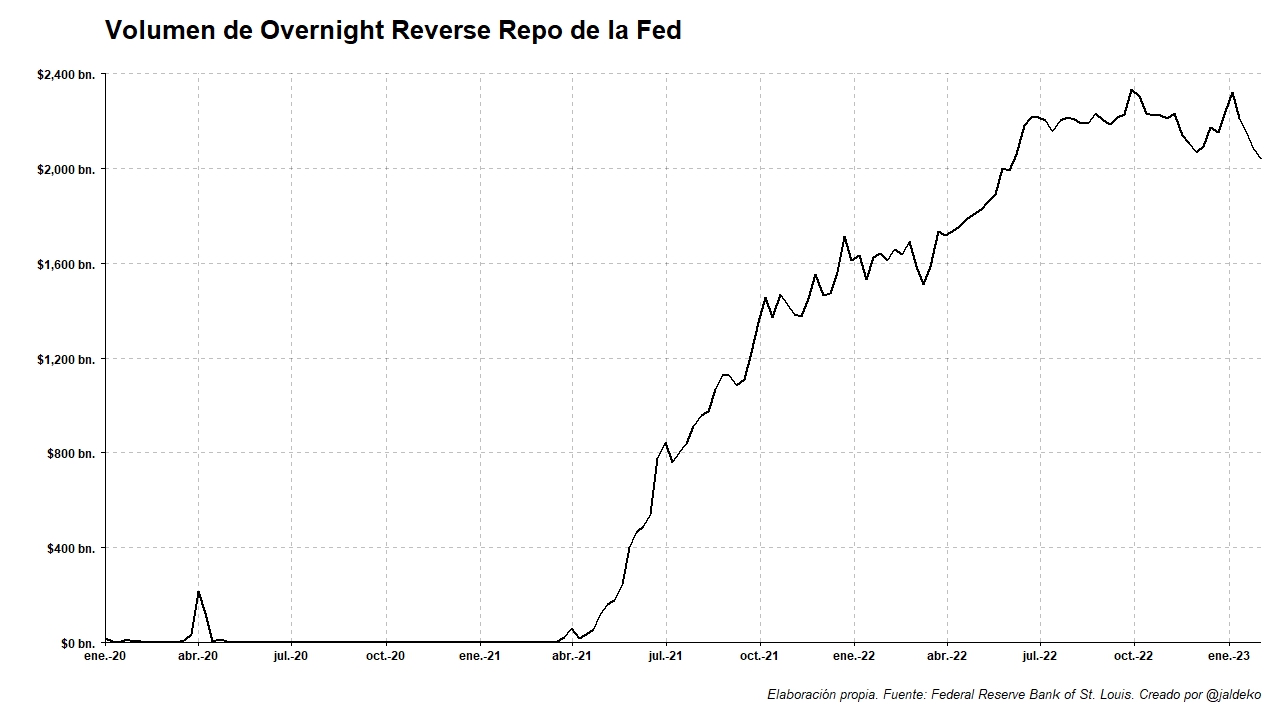

Además, como se mostró en el primer gráfico, el QT de la Reserva Federal ha reducido la cantidad de reservas, pero no ha conseguido reducir la cantidad de Overnight Reverse Repos. Esta herramienta de política monetaria, la instalación de repos inversos a un día es un mecanismo que tiene la Reserva Federal mediante la cual puede absorber el exceso de liquidez de los fondos monetarios. Es decir, a efectos prácticos funciona como un almacén de reservas donde los fondos monetarios pueden depositar el exceso de liquidez y a cambio recibir un interés por ello.

La cantidad de liquidez almacenada en esta herramienta está en máximos históricos. Esto significa que, en caso de que las reservas bancarias se reduzcan en exceso y empiece a tensionarse aún más el mercado monetario, el sector bancario podría incentivar que los fondos monetarios sacasen su liquidez de la Reserva Federal y la depositen en ellos (por ejemplo, remunerando mejor los depósitos a los fondos monetarios) para aumentar la cantidad de reservas a costa de reducir la cantidad de overnight reverse repos con la Fed.

Aunque por ahora no parece ser algo de lo que haya que preocuparse inmediatamente, será conveniente estar al tanto de lo que ocurra en el mercado monetario por si pudiese dar sorpresas indeseadas en el futuro.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.