Instituto Guatemalteco de Seguridad Social: ¿Beneficio o costo para los trabajadores?

El decreto 295-1946 da origen a lo que comúnmente llamamos IGSS en Guatemala. El Instituto Guatemalteco de Seguridad Social (IGSS) se funda en una época en la que los países aledaños a Guatemala también erigen sus institutos de seguridad social; en 1941 Costa Rica; en 1943 México; en 1949 El Salvador. En la siguiente década, Nicaragua y Honduras también fundarían su instituto de seguridad social.

De los considerandos y justificaciones que se dejan expresados en el decreto 295 se desprenden ciertos ideales, ciertos prejuicios y algunas creencias. Probablemente algunos ideales están ya desgastados, algunos prejuicios se están desactualizando y quizá solo algunas creencias continúan (desafortunadamente) vigentes.

Después de 72 años, Guatemala necesita replantearse, de forma pragmática, la existencia y el funcionamiento del IGSS). En referencia al IGSS es muy común escuchar historias como que su servicio es muy malo, que atienden a destiempo las enfermedades urgentes o que se encuentra colapsado en atención. En los últimos años se destapó de nuevo (ya habían existido otros escándalos en gobiernos anteriores) un escándalo mayúsculo de corrupción.

¿Cómo evaluar la funcionalidad del IGSS en Guatemala? Se puede pensar en evaluarlo de muchas formas, pero podemos empezar viendo si cumple los objetivos para los cuales fue creado. Posteriormente, podemos evaluar su funcionamiento poniendo atención a las posibilidades reales y fácticas de la economía guatemalteca, sus necesidades y el costo real del IGSS para los guatemaltecos.

En los considerandos de la ley se dice, de forma ideológica, lo siguiente:

“Que actualmente prevalecen en Guatemala, debido al tradicional abandono de los gobiernos anteriores al de la Revolución del 20 de Octubre de 1944, condiciones de atraso y miseria social tan pronunciadas que hacen urgente e inaplazable, la adopción de medidas conducentes, a elevar en forma paulatina y sistemática el nivel de vida de nuestro pueblo”.

Este es el primer considerando del decreto. En el siguiente considerando el decreto establece la primera solución al problema de miseria y atraso: “Que ese mejoramiento se puede obtener en gran parte si se establece un régimen de Seguridad Social Obligatoria fundado en los principios más amplios y modernos que rigen la materia. Y cuyo objetivo final sea el dar por protección mínima a toda la población del país (…)”. Posteriormente continúa (después de varios considerandos más) diciendo lo siguiente:

“Que un verdadero régimen de Seguridad Social obligatoria debe aspirar a unificar bajo su administración los servicios asistenciales y sanitarios del Estado con los de los beneficios que otorgue, y a impedir el establecimiento de los sistemas de previsión, públicos o particulares, que sustraigan a determinados grupos de la población del deber de contribuir y del derecho de percibir beneficios de dicho régimen”.

Se pueden extraer de los considerandos muchos otros elementos interesantes a analizar. Pero, para este artículo (prolegómeno de un informe más amplio sobre el IGSS), únicamente analizaremos estos elementos.

Cobertura IGSS

Iniciaremos nuestro análisis en la cobertura del régimen de seguridad social. ¿Cómo ha evolucionado la cobertura del IGSS a lo largo del tiempo?

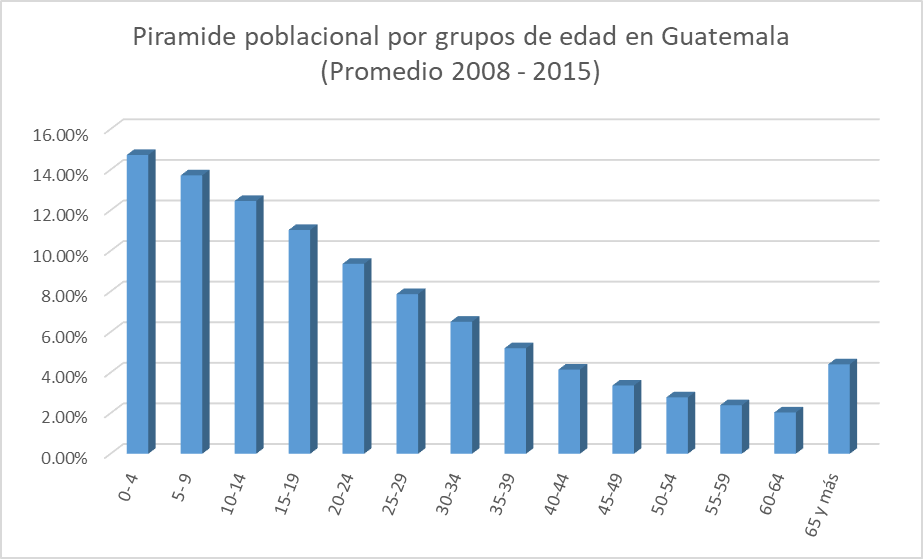

Gráfica 1

Fuente: Elaboración propia con datos publicados por el INE. (Promedio 2008 – 2015)

En la gráfica 1 se puede observar la pirámide poblacional guatemalteca por quinquenios de edad. La pirámide poblacional guatemalteca pareciera ser una pirámide de un país con crecimiento poblacional constante. En teoría, estas condiciones son óptimas para un sistema de pensiones de reparto.

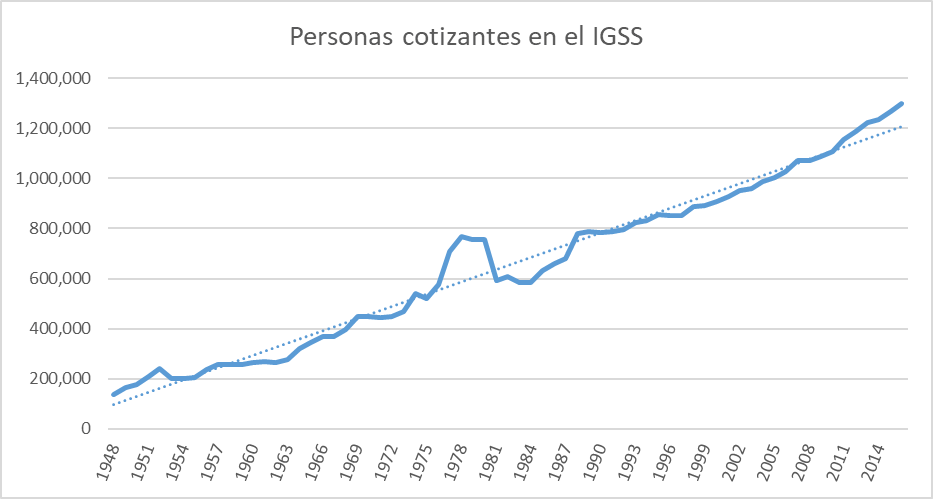

Gráfica 2

Fuente: Elaboración propia con datos obtenidos de reportes y anuarios del IGSS, recolectados por equipo de estudiantes de UFM Market Trends.

En la gráfica 2, puede observarse el total de cotizantes reportado por el IGSS desde el año de 1948 hasta 2016. Se ve una clara tendencia marcada al incremento de cotizantes. El objetivo principal de la creación del IGSS fue proveer una seguridad social mínima para toda la población del país que participara en alguna posición de trabajo de industria, servicios o agricultura.

Sin embargo, para evaluar la cobertura conviene mirar mejor que parte de la población económicamente activa (PEA) está cotizando al IGSS.

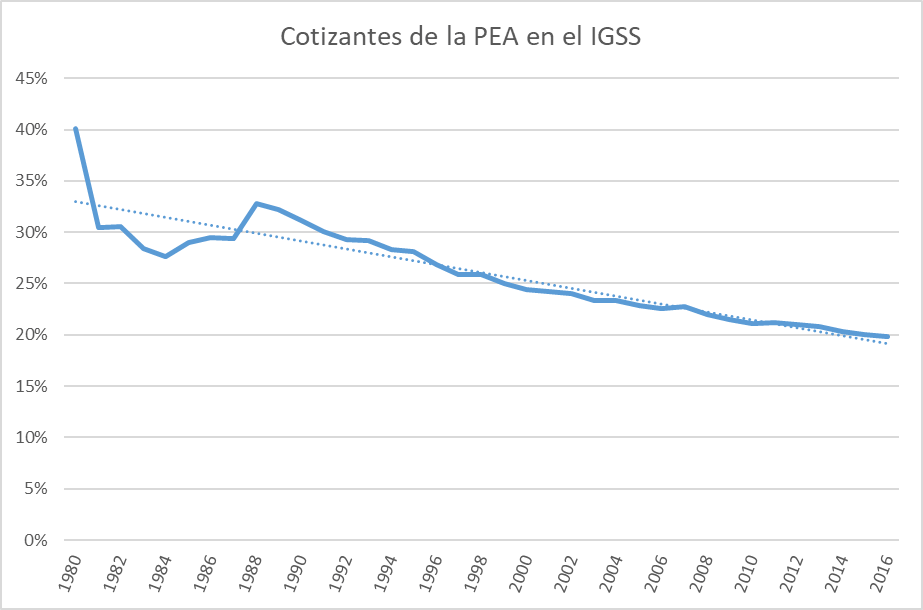

Gráfica 3

Fuente: elaboración propia con datos de CELADE y del IGSS.

En la gráfica 3, se puede observar la evolución de cobertura del IGSS en relación a la población económicamente activa. Sólo se han obtenido datos de la PEA desde 1980[1]. En este rubro pareciera que el IGSS a lo largo del tiempo ha fallado en su objetivo primordial de ir paulatinamente cubriendo cada vez mayor población.

Hasta el momento, la evaluación del IGSS es negativa aun sin recurrir a las historias cotidianas del guatemalteco sobre el mal servicio, o incapacidad del IGSS para atender a la población. Es evidente que el IGSS cada vez cubre a un menos porcentaje de la población económicamente activa. En países vecinos como México, dónde el modelo es similar, se estimaba, para 2014 que el 60% de mexicanos carecía de seguridad social. En el Salvador se estima que solo el 30% de la población ocupada se encuentra cubierta por el sistema de previsión social[2]. Estos ejemplos, aunque no muestran exactamente la misma medida de la gráfica 3 de Guatemala, proveen un punto de comparación interesante entre los institutos de seguridad social que datan de la misma época. Estos modelos parecieran ser ineficaces al menos en cuanto a su pretensión de cobertura universal mínima para la población.

¿Por qué caen los cotizantes en el IGSS?

¿Qué razones pueden estar detrás de esta tendencia negativa de cobertura del IGSS?

La respuesta no parece ser tan difícil. En el artículo 39, en dónde establece el mecanismo de contribución (25% trabajador, 50% patrono, y 25% el Estado), dice al final; “las cuotas de los patronos no pueden ser deducidas de los salarios de los trabajadores y es nulo ipso jure todo acto o convenio en contrario”. En este artículo no se analizará aun el adeudo e incumplimientos de pago del Estado al IGSS. Por el momento, nos detendremos en dos puntos:

- La reducción sensible del porcentaje de la PEA cotizante en el IGSS

- La creencia de que un pago patronal sobre el trabajo puede cargarse en totalidad al patrono

Los agentes económicos son los que mejor saben cómo lidiar con sus propias necesidades. Para un trabajador (el salario promedio del cotizante es de Q.4198.00[3]) pagar el 4.83% de su salario para cubrir su cuota del IGSS, INTECAP e IRTRA, puede ser un costo excesivo. Sobre todo si luego, cuando se presenta una eventualidad, no se materializa en un buen servicio. El costo de la cuota patronal sobre el salario del trabajador actualmente es 12%. Para el empleador es económicamente igual que un impuesto sobre el trabajo. Por lo tanto, el incentivo para empleador y para el empleado está alineado para saltarse al IGSS. Si se contrata por factura, el empleador puede deducir el 12% del salario como IVA (recuperar algo, en lugar de pagarlo sin deducciones al IGSS), y el empleado puede dejar de pagar el 4.83% de su sueldo al IGSS, IRTRA e INTECAP.

El error de fondo es la creencia expresada en los considerandos de ignorar que la riqueza hay que crearla, antes de distribuirla. Los considerandos expresan que para salvar la situación de miseria y atraso del país se crea la seguridad social obligatoria. Esto presupone de forma subrepticia que la riqueza existe en el país y solo hay que distribuirla. Guatemala era en 1946 un país pobre y sigue siendo en 2018 un país pobre. Imponer más costos a las empresas y al trabajo para funcionar implica que en lugar de establecer un esquema para salir de la pobreza se constituyen mecanismos que la perpetúan. Si el lector no está de acuerdo con este análisis, siempre puede volver a ver los fríos números de la gráfica 3. Las personas no son irracionales y saben lo que les conviene.

Es momento de replantearnos la existencia del IGSS tal cual existe. Las pensiones es otro elemento importante para eliminar la pobreza en un país. Si el sistema de pensiones del IGSS sigue siendo un sistema de reparto y para el cotizante de la pensión sea una incógnita sus montos de retiro, seguirá sin funcionar. El IGSS, en su pretensión de universalidad y de no promover, ni permitir otras alternativas, previene a empresas privadas proveer sistemas de pensiones privados. Actualmente sólo el pago del IGSS está exento del impuesto sobre la renta (ISR) como pago de provisión para pensiones. Esto desincentiva al trabajador a establecer otro sistema de pensión o ahorro a largo plazo, ya que encarece relativamente las pensiones privadas. No podemos encarecer el ahorro en un país pobre.

Para finalizar, un punto básico en teoría económica es que los monopolios proveen menor cantidad de un bien o servicio a un precio más alto de lo que un mercado en competencia haría. Quizá el inicio de la solución al costo social del IGSS es simplemente desmonopolizarlo. Probablemente el ideal sería constituir una ley de seguridad social que permitiera que se constituyera un mercado competitivo de instituciones de pensiones y salud. Por el momento, el IGSS provee mayor costo para la población de Guatemala que los beneficios que brinda.

[1] Un agradecimiento especial al Lic. Fredy Gómez del Instituto Nacional de Estadística (INE) por las gestiones para obtener la información de la PEA desde 1980.

[2] Ver: https://www.animalpolitico.com/2015/01/mas-de-60-de-los-mexicanos-carecen-de-seguridad-social-es-el-derecho-social-mas-rezagado/ y https://www.elsalvador.com/noticias/negocios/353085/cifras-del-isss-no-tienen-cobertura-total-segun-bcr/

[3] Calculado a partir de los anuarios e informes del IGGS en función de la masa salarial total de los cotizantes, y el total de cotizantes para el año 2016.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.