¿Es Guatemala un país poco endeudado?

Con motivo de la presentación del presupuesto de Guatemala, todos los años en éstas fechas, el gobierno de Guatemala nos intenta convencer de que el país está muy poco endeudado y de que somos la envidia fiscal de todo Hispanoamérica. Después de acumular una deuda gigantesca en el año 2020 uno pensaría que esta “tradición” tan peregrina iba a desaparecer en 2021. Sin embargo, parece que los incentivos políticos, esto es, gastar sin importar la factura que dejas a las próximas generaciones, pesan más que la sana prudencia financiera.

En este artículo me propongo analizar si Guatemala está poco endeudado como nos intenta vender el gobierno, o, por el contrario, hemos llegado a niveles de deuda preocupantes.

¿Qué nos vende el gobierno de Guatemala?

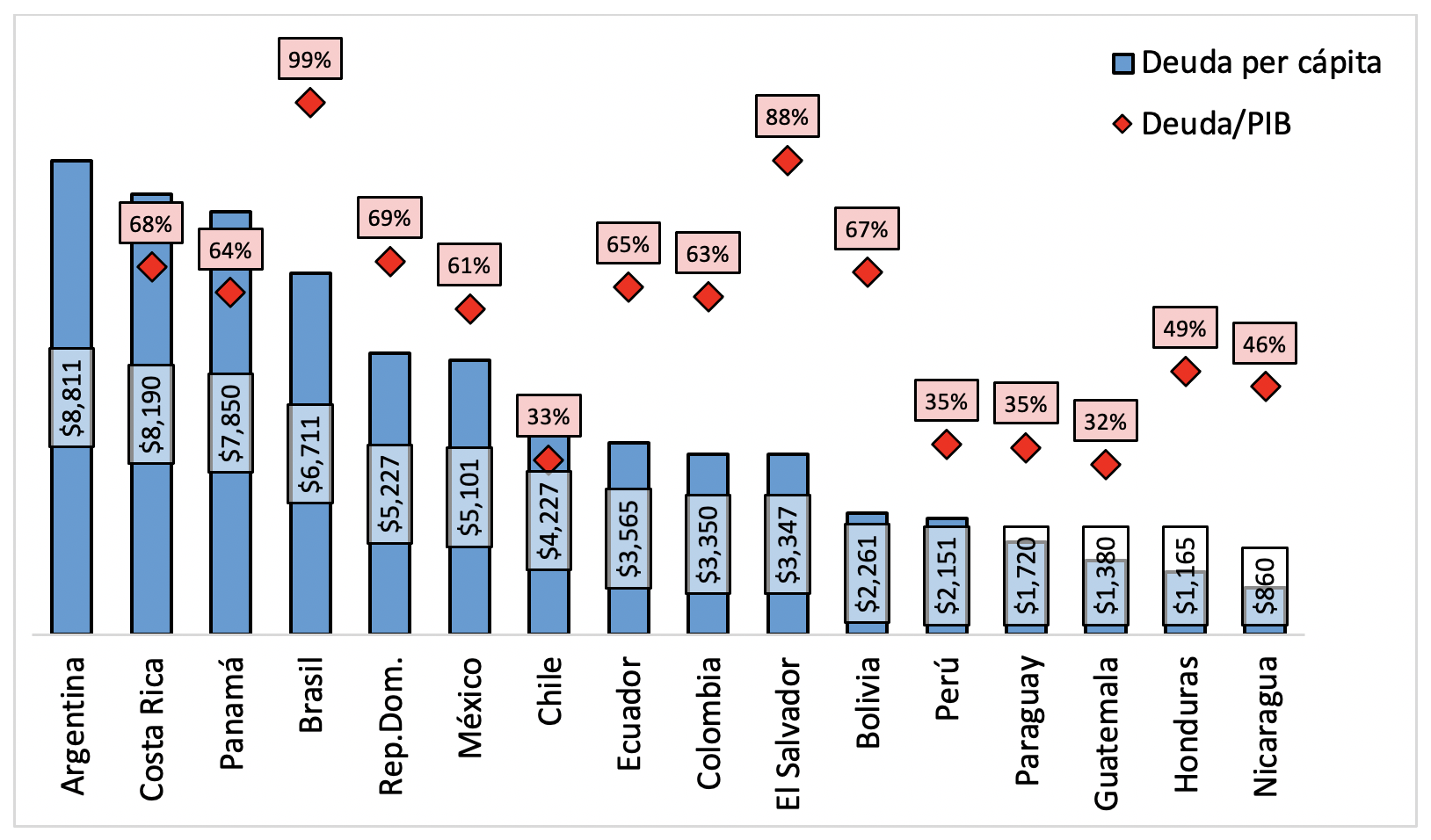

El gobierno de Guatemala nos presenta algunas métricas interesantes donde podemos ver una comparación de la deuda pública de diferentes países de Latinoamérica. En términos de deuda per cápita sólo Honduras y Nicaragua están por debajo de Guatemala. En deuda sobre PIB, Guatemala sería el país con la menor deuda de la región.

Gráfica 1: Deuda per cápita y Deuda/PIB selección países Hispanoamericanos

Fuente: FMI

El gobierno de Guatemala presenta estos datos donde Guatemala aparece como muy poco endeudado para justificar la existencia de “espacio fiscal”. Espacio fiscal es uno de esos términos que se utilizan para despistar al que los escucha. Espacio fiscal quiere decir capacidad de gastar más sin poner en peligro la sostenibilidad financiera del Estado. Espacio fiscal quiere decir, en realidad, más gasto público. El gobierno de Guatemala quiere incrementar su gasto y para hacerlo utiliza el subterfugio del “espacio fiscal”. Hay dos variables que podrían hacer incrementar el espacio fiscal, es decir, la capacidad de gasto:

- Mayores ingresos públicos

- Mayor capacidad de endeudamiento.

El gobierno sabe que los ingresos públicos son los que son y no van a incrementar tanto como le gustaría que incrementaran sus gastos (es decir, su poder). Por tanto, debe convencer de que existe este “espacio” para endeudar más a las futuras generaciones de guatemaltecos.

Las tramposa elección de indicadores del gobierno de Guatemala

La elección de indicadores comparativos con la región que hace el gobierno de Guatemala no es inocente. Por desgracia para el discurso de las autoridades, ni la deuda per cápita, ni la deuda en función del PIB son magnitudes relevantes para comparar la capacidad de endeudamiento del sector público de un país.

La deuda per cápita está increíblemente influenciada por la riqueza de los habitantes de un país[1]. La deuda per cápita de Guatemala ($1,400) sería nada si el guatemalteco promedio tuviera el ingreso del norteamericano promedio ($63,500). Por otro lado, $1,400 sería un importe inasumible si los guatemaltecos tuvieran el nivel de ingreso anual de Somalia ($300). La deuda per cápita es un indicador que no dice nada si no lo comparamos con el ingreso per cápita. Es decir, nos están haciendo trampas con la elección de este indicador.

La deuda sobre PIB es otro indicador engañoso. La capacidad de pago de un agente económico viene determinada por su ingreso, no por el ingreso de otras personas[2]. El gobierno de Guatemala pretende hacernos creer que puede pagar la deuda con los ingresos de todos los guatemaltecos[3]. Sin embargo, el gobierno de Guatemala, aunque quiera, no puede acceder de forma indiscriminada a los ingresos de sus ciudadanos. La capacidad de pago y de endeudamiento del gobierno de Guatemala viene determinada por el ingreso del gobierno, exactamente igual que para otros agentes económicos. No tiene sentido, por tanto, utilizar el PIB como punto de comparación entre países, hacerlo es, sencillamente, engañar a la población.

¿Cómo de endeudado está realmente Guatemala?

El mejor indicador para analizar comparativamente el endeudamiento entre países es el ratio de deuda sobre ingresos públicos. Este indicador nos muestra la cantidad de años que necesitaría un gobierno para pagar toda la deuda pública si destinara todo su ingreso a tal fin. El FMI considera como un “punto rojo” que la deuda de un país supere 2.2 veces su ingreso público (o deuda como 220% del ingreso del gobierno).

En este indicador, por desgracia, Guatemala ya no muestra una posición tan envidiable como en los anteriores indicadores. Como vemos en el gráfico 2, Guatemala es el tercer país más endeudado de Centroamérica, muy cercano al quasi-quebrado El Salvador y al oficialmente rescatado Costa Rica. Si no tuviéramos en cuenta la deuda escondida de Guatemala (deuda del Estado con el Banguat y con el IGSS), Guatemala todavía mostraría una deuda sensiblemente superior a la de Panamá y Nicaragua.

Conclusión

Guatemala no es un país poco endeudado, más bien todo lo contrario. El gobierno de Guatemala pretende hacer creer a la población que el nivel de endeudamiento es bajo para aprobar un presupuesto a todas luces excesivo de Q99,200 millones, desfinanciado en casi Q20,000 millardos. Si 2020 fue el año del gasto excepcional (probablemente también injustificado), los años que vienen deben ser los años de apretarse el cincho y pagar las deudas contraídas anteriormente.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

--

[1] Para ser más exactos por la capacidad de generación de ingresos (aunque los dos conceptos están muy correlacionados).

[2] Con la excepción evidente de cuando una persona se endeuda y pone como garante (fiador) a otra persona.

[3] Hay que mencionar que esta asunción la hacen en otras latitudes también.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.