Del discurso del amo sobre el tipo de cambio ¿Guatemala está en la búsqueda de la libertad económica?

“[Q]ue alguien merezca ser insultado es exactamente lo mismo que si mereciera ser alabado. Se trata de hacer de su nombre propio un nombre común, es el punto donde el insulto y el elogio se conjugan. Si exclamo de alguien ¡Es digno de un Lacan!, puede ser elogio en mi boca, pero en la de otro quizá sea un insulto. Propongo, pues, para mis próximos insultadores que en lo sucesivo me insulten: es un [Clynton Roberto López]” (Miller, 2000).

De acuerdo con James Buchanan, existen al menos dos tipos de economistas: 1) Aquellos que consideran que la economía de un país o una región debe ser managed (“gerenciada”, controlada, intervenida, o dirigida). 2) Aquellos economistas que consideran que la economía no puede ser controlada, dirigida o intervenida (Buchanan, 2000). Es decir, aquellos economistas que reconocen que los mercados tienen poderosas fuerzas autocorrectoras (no son perfectos) y reflejan –en ausencia de intervención– las preferencias temporales, migratorias, de consumo y de producción de las personas que cooperan libre y voluntariamente.

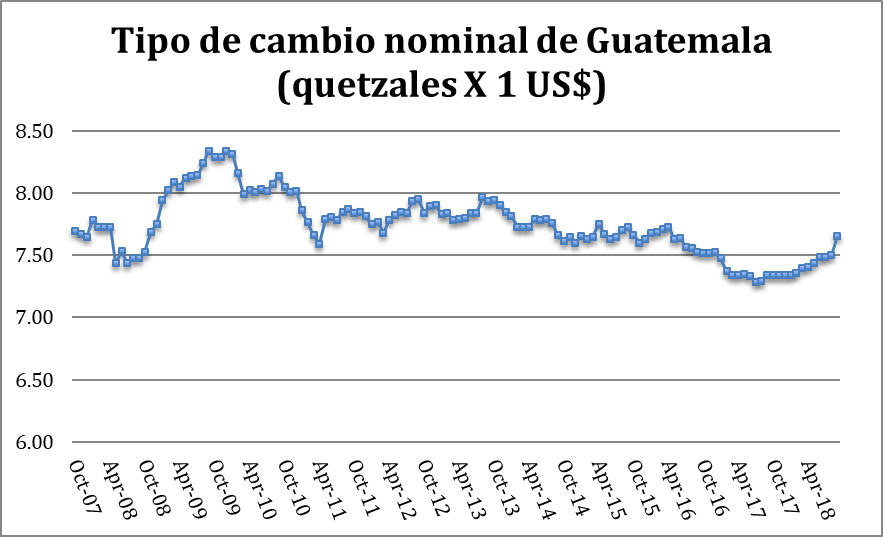

Gráfica 1

Fuente: Bloomberg hasta diciembre 2007, 2008 es un promedio mensual de los tipos de cambio diario que publica el Banco de Guatemala

En los últimos años, y sobre todo en los últimos dos meses, se ha vivido en Guatemala un conflicto de interpretaciones sobre el tipo de cambio. Existe un grupo de guatemaltecos que le pide al banco central que intervenga el tipo de cambio y lo devalué para dar competitividad en el corto plazo al sector exportador e industrial en el país. Un problema que hay que reconocer es que tanto exportadores como industriales enfrentan un salario mínimo totalmente irreal. Además, hay una Guatemala convulsa en términos institucionales y de certeza jurídica. ¿Justifica esto que soliciten una devaluación del tipo de cambio para compensar estas circunstancias? No. La política de devaluar el tipo de cambio funcionaría únicamente como un impuesto (vía inflación o desintermediación financiera) a la mayoría de la población y distorsionaría todavía más la economía nacional.

En septiembre, en las vísperas del nombramiento del presidente del banco central, el quetzal afrontó un acelerado proceso de depreciación, probablemente por la incertidumbre de quién sería el nuevo presidente y de si dicho nombramiento sería técnico o una entrega a algún grupo organizado de lobbying.

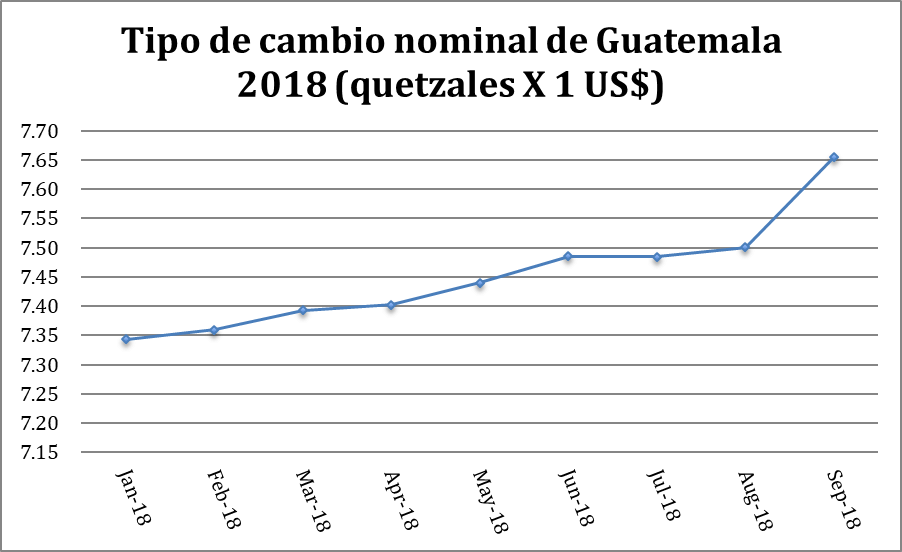

Gráfica 2

Fuente: Elaboración propia con datos diarios publicados por el Banco de Guatemala

En la gráfica 1 se puede observar 10 años del tipo de cambio nominal promedio mensual (de octubre 2007 a septiembre 2018), y luego en la gráfica 2 se observa el tipo de cambio promedio mensual de 2018 (hasta el 30 de septiembre). El tipo de cambio promedio de agosto a septiembre pasó de Q7.50 a Q7.65, 15 centavos en un mes. En la gráfica dos se puede atestiguar el efecto.

Se ha tratado de explicar el fenómeno en septiembre como un efecto estacional típico del quetzal. Para tratar de verificar dicha hipótesis se explorarán dos diferentes teorías. Diferentes en naturaleza y en sentido. El primero, más común entre economistas, será analizar una descomposición de la serie de tiempo del quetzal para verificar su estacionalidad. Se descompondrá la serie durante los últimos 11 años, divididos en dos análisis de 5 años, luego se añadirá el sexto (2018) para ver su efecto, para verificar si ha habido algún cambio estructural en cada lustro.

El segundo análisis consiste en significar, interpretar el discurso de los expertos sobre el tipo de cambio. Algunos análisis han aseverado, quizá a la ligera, cuál debería ser el valor del tipo de cambio. Es decir, se han atrevido a decir cuál es el precio que debería tener la moneda nacional. ¿Hay conocimiento sobre cuál debería ser el precio de alguna moneda? Este segundo análisis se llevará a cabo en función de lo expuesto por el psicoanalista Jacques Lacan en su Seminario XXVII, el reverso del psicoanálisis. Se usará lo que Lacan denominó el discurso del amo para tratar de significar la posición de los expertos en el tipo de cambio en tanto hipótesis.

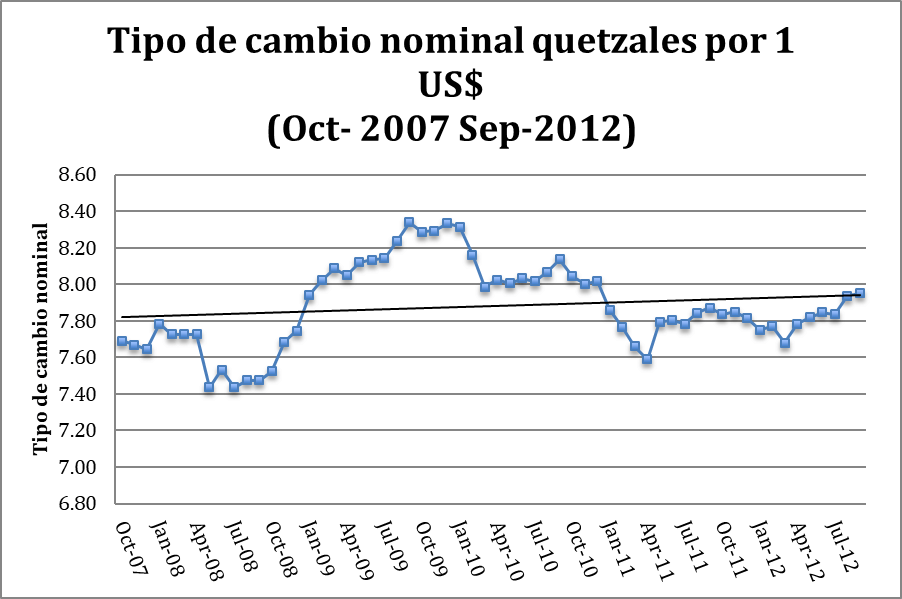

Gráfica 3

Fuente: Elaboración propia con datos tomados de Bloomberg

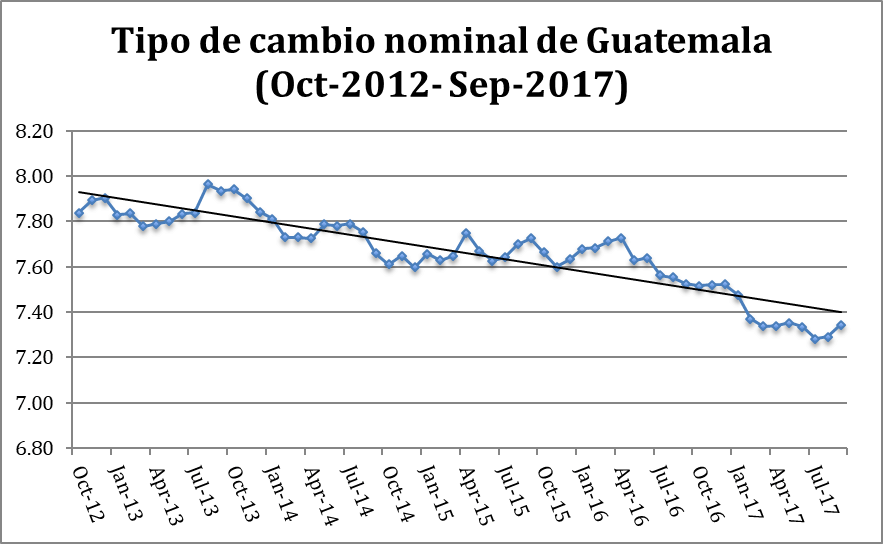

Gráfica 4

Fuente: Elaboración propia con el tipo de cambio promedio tomado de Bloomberg

Al analizar las gráficas 3 y 4 con dos períodos de 5 años queda claro que el segundo lustro sugiere un cambio estructural para la tendencia y probablemente para la estacionalidad del tipo de cambio. Para cada período de 5 años se calculó la estacionalidad mensual promedio de cada lustro. Se estimó la estacionalidad con la técnica de la descomposición aditiva de series de tiempo. Los resultados se muestran en la gráfica 5. En dicha gráfica se calcula una tercera estacionalidad en la cual se añade a la estacionalidad del segundo lustro el año 2018 hasta septiembre.

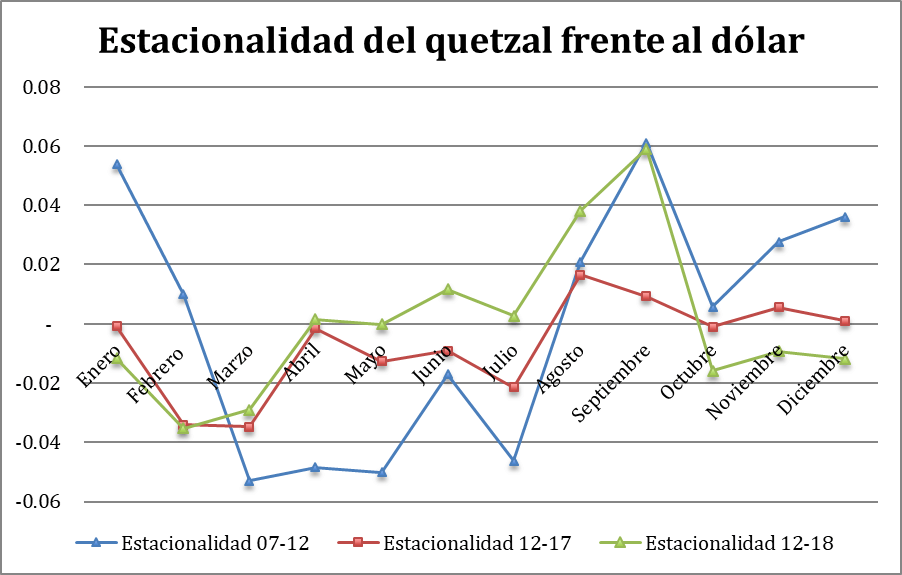

Gráfica 5

Fuente: Elaboración propia con datos del banco central

En la estacionalidad del primer lustro (2007–2012) se observa que de enero a mayo el tipo de cambio nominal tendía a reducirse, en junio y julio se mantenía más o menos la misma tendencia y luego en agosto se marcaba el inicio de la estacionalidad positiva, es decir, aumentaba el tipo de cambio. Luego, septiembre era el mes en el que más crecía esa ratio durante al año. En octubre, noviembre y diciembre, aunque se mantenía un tipo de cambio relativamente más alto a la tendencia en el largo plazo, era más moderado que septiembre. Luego, en enero iniciaba lentamente la reducción hasta mayo.

La estacionalidad del segundo lustro (2012–2017) muestra una tendencia estacional similar pero mucho más moderada. El promedio estacional positivo en septiembre muestra una diferencia de hasta cinco centavos por debajo de lo que había sido el promedio estacional en ese mes en el primer lustro analizado. Cuando se añade el sexto año al segundo lustro, es decir, en 2018 se puede ver claramente que la estacionalidad de septiembre es prácticamente idéntica al lustro anterior.

¿Qué sugiere este análisis?

Durante el periodo 2012 al 2017 hay un claro cambio estructural en la tendencia y estacionalidad del tipo de cambio en Guatemala. Las razones pueden ser de diferentes tipos: 1) Un creciente envío de remesas, que con seguridad ha afectado el tipo de cambio. 2) Los precios del petróleo, el principal producto de importación, son relativamente más bajos que durante otras épocas de la historia. 3) Una creciente cantidad de dólares en circulación en el mercado informal de esa divisa. No se puede olvidar que a finales de 2010 la Intendencia de Verificación Especial (IVE) estableció controles a los bancos del sistema en la recepción de moneda extranjera. Medidas más allá de lo establecido en la ley se vieron establecidas en la mayoría de los bancos hace más o menos dos años. Obviamente no hay una medida de cuánto dinero en efectivo fuera del sistema circula, la IVE no ha hecho públicas las cantidades de dólares en efectivo que se reciben, menos aún cuántos dólares en efectivo se rechazan. 4) Los precios de los principales productos de importación en el período mencionado fueron relativamente buenos: Azúcar, café, banano.

¿Qué ha pasado en 2018? 1) Los precios del petróleo vienen en constante alza, moderada, pero al alza. 2) Los precios de los principales productos de exportación han tenido en el año precios relativos mucho más bajos de lo habitual. 3) La tasa de crecimiento de las remesas se ha reducido. No ha decrecido, pero crece más lento. 4) El banco central, además de aplicar su regla de intervención cambiaria, activó durante la mayor parte del año una medida extraordinaria de recibir dólares en depósito. 5) Además de la medida de recibir depósitos en moneda extranjera, el banco central incrementó en forma inusual su adquisición de reservas monetarias internacionales.

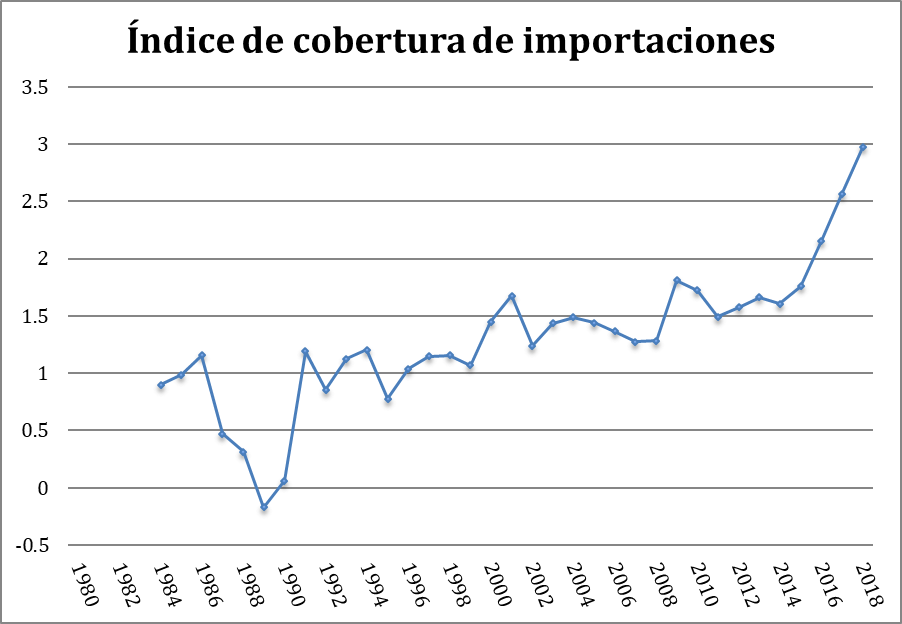

Gráfica 6

Fuente: Elaboración propia con datos del banco central

En términos prácticos, el banco central pasó de guardar aproximadamente el equivalente de 5 meses de valor FOB de importaciones a casi 9 meses de valor FOB de importaciones. 6) Alta incertidumbre en el nombramiento del presidente del Banco de Guatemala. Se especuló que el nombramiento de su presidente sería un nombramiento político que apoyaría la devaluación para subsidiar a grupos de poder organizados que lo habían solicitado. El nombramiento no se interpreta como un nombramiento político, pero se sospecha algún tipo de negociación o concesión ante el tipo de cambio entre el presidente de la República, presionado por grupos de interés, y el actual jefe del Banco de Guatemala. Habrá que observar el comportamiento del banco central durante los siguientes meses para corroborar o desmentir esta sospecha.

El tipo de cambio y los sabios famosos

Nietzsche en su Así habló Zaratustra introduce dos hipótesis a razón de diagnóstico del advenimiento de un mundo en decadencia que veía venir. Ese mundo que previó Nietzsche es el mundo contemporáneo en el que vivimos hoy en día. En dicho libro hay dos secciones cortas, una denominada El estado el nuevo ídolo y De los sabios famosos. En dichas secciones se puede interpretar que la “vivencialidad” del resentimiento se transforma en política del resentimiento cuando a través del estado se logra la venganza imaginaria de los débiles hacia los nobles[1]. Aquellos incapaces de obtener los resultados deseados le piden al sistema, en este caso al Estado, que produzca dichos resultados para ellos y en la forma de obrar del estado es trasladando el costo a terceras personas. Los sabios famosos son aquellas personas que tiran el carro del estado, pretendiendo saber (lo que a veces no se puede saber porque no existe[2]) y tirando del carro de la política del resentimiento. La visión de Buchanan en cuanto a los dos tipos de economistas encaja perfectamente con la visión de Nietzsche sobre los sabios famosos. Algunos economistas y otros estudiosos de la sociedad toman una posición imposible en cuanto al conocimiento y pretenden manejar la economía.

En este momento es donde las explicaciones de Lacan nos ayudan a significar la posición de los denominados sabios famosos. Para estos se recurrirá a por lo menos dos elementos explícitos de la enseñanza lacaniana: 1) El fantasma y 2) Los cuatro discursos, especialmente el denominado discurso del amo.

Para introducir la idea del fantasma se puede decir que “[e]n el fondo, no vemos las cosas tal como son, si no tal como las deseamos y las fantaseamos” (Nasio, 2007, pg., 17). El fantasma “[e]s una escena, a veces un recuerdo olvidado que, sin llegar al plano de la consciencia, permanece activo. (…) El fantasma inconsciente es la configuración plástica de un deseo inconsciente” (Nasio, 2007, pág. 13). El fantasma es el ser más íntimo de cada uno. Esa posición inconsciente, que se repite siempre en la posición que tomamos hacia nosotros mismos o hacia el entorno, y también hacia los otros y el Otro. Esa posición primaria en relación con la estructura edípica que permanece como una pantalla a través de la cual se proyecta la vida de una persona, en la que se repiten una y otra vez las posiciones imaginadas y fantaseadas de ese niño o niña que fuimos. De esta forma hay personas que viven el fantasma de la víctima, el fantasma del abusador, el controlador, el sumiso, el revolucionario o el rebelde[1]. Por ejemplo, creer que todo es un objeto (fantasía primordial del obsesivo, cada uno con su singularidad) y que se puede poseer, controlar y dirigir es una forma fantasmal de lidiar consigo mismo, con los otros y el Otro. En cierto sentido, este tipo de personas y los economistas que juegan a saber lo que aún no se ha constituido representan una cierta tensión con la castración simbólica y vuelven con una fantasía fundamental en la cual son todopoderosos.

¿Cómo encajan los discursos de Lacan en este asunto?

En la actualidad, hay muchas interpretaciones sobre los cuatro discursos de Lacan. En lo personal, creo que la interpretación más plausible es la de elaborar una teoría del lazo social en psicoanálisis[4].

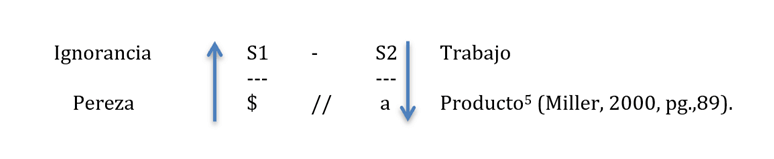

El primer discurso que estructura Lacan (entendiendo discurso en un sentido “heideggeriano”, puede ser aquella disposición afectiva de entendimiento-lenguaje-discurso) se denomina discurso del amo, cuya estructura es la siguiente:

El S1 es lo que Lacan denomina significante amo. Un significante que representa (es un capataz, por decirlo de alguna forma) al amo, su mandato es vacío, no tiene sentido, ni conocimiento. No tiene sentido, es irracional, es simplemente amo. En el contexto del tipo de cambio son aquellas voces que dicen (sin pretender mostrar fisura en su conocimiento) cuánto debe ser y hasta dónde debe devaluarse para desarrollar al país. Pero ese agente o capataz que produce un discurso sin fisuras, con certezas (devaluar no produce inflación, aumenta la productividad, no hay pass through) “[e]n otras palabras, el amo es la ignorancia siempre, y en todos los discursos. Para poder sostener el significante amo hay que permanecer en la ignorancia y no querer saber nada más” (Miller, 2000, pg., 90). Probablemente la mejor sabiduría en este caso es reconocer que no es prudente jugar con la macroeconomía de un país.

El S2 representa el trabajo que organiza el mandato de S1, pone a trabajar (al inconsciente a generar formaciones) y en el contexto del tipo de cambio organiza el quehacer de la política económica del país (devaluación para exportadores e industriales, exoneraciones a grupos específicos, política industrial, etc.), por ejemplo, organiza o reorganiza al banco central del país, al ministerio de economía y de finanzas, al servicio del amo. “[L]o que produce es un excedente, que no se deja reabsorber en este saber. Mientras que en S2 tenemos el goce equivalente al trabajo del inconsciente, en a tenemos la plusvalía del trabajo”. (Miller, 2000, pg., 88). En esta plusvalía, en el contexto del amo (rentseeker), encontramos que los trabajadores de la política económica no saben qué hacer con él, y se lo apropia el amo. Este es el sujeto barrado, que desde la pereza delega a alguien que es capaz de sostener el S1 (desde la ignorancia y querer permanecer en ella), que en este contexto pueden ser los hacedores de política económica, los economistas que Buchanan denominaba managers, los sabios famosos de Nietzsche.

En macroeconomía, como en todo el conocimiento humano, lo que hoy se sabe no es definitivo. El conocimiento se sigue constituyendo. No es responsable hablar de soluciones definitivas porque no lo son. Además, en macroeconomía el conflicto de interpretaciones es más fuerte que en otras ramas de la economía. Como Hayek ha señalado en varios trabajos, y sobre todo en su discurso de aceptación del Premio Nobel, los economistas podemos ser peligrosos para la humanidad al pretender saber lo que no se puede saber (Por que se está constituyendo, una revisión de Ideas II, de Husserl, sería apropiado a este respecto).

En este sentido, los ciudadanos deberían decidir a quién creer y qué prefieren. Por una parte, una propuesta es dejar al banco central y la política económica en manos de expertos (sabios famosos), con la potencial posibilidad de que se utilice como un mecanismo sofisticado de subsidio a ciertos sectores de la economía. Con el respectivo costo a la población (puede ser inflación, puede ser desintermediación financiera, pueden ser otros desórdenes monetarios, como tasas de interés volátiles).

Por otro lado, la propuesta a la que me adhiero es la de establecer reglas al banco central para su intervención en la economía. Reglas simétricas que no permitan que el banco central sea tomado por grupos de interés para beneficio de algunos sectores a costa del resto de la población: 1) Regla de emisión, 2) regla de intervención cambiaria, 3) regla de fijación de tasa de la política crediticia, 4) regla para la acumulación de reservas monetarias internacionales y 5) prohibir al banco central la aceptación de depósitos de moneda extranjera.

Ciudadano, ¿usted qué prefiere? ¿Dejar al banco central en manos de «expertos» o establecerle reglas claras y transparentes para que este no se utilice como mecanismo de ayuda a sectores específicos?

Por último, transcribo una cita sobre los científicos que pretenden explicarlo todo (al mejor estilo de los chamanes de otra época):

“¿Pero hay charlatanes entre los que pretenden explicarlo todo racionalmente, a través de la ciencia?

¡Sí, por supuesto! Todos esos que afirman que se puede ver el inconsciente [la macroeconomía en su totalidad], medirlo, pesarlo, describirlo, mirar su funcionamiento por medio del microscopio [técnicas sofisticada que solo ellos conocen], como si fuera una cosa que pudiéramos sostener de la cola, los cuernos o los dedos del pie. El de hoy es el mismo debate que existía respecto el alma” (Rudinesco, 2015, pág. 48).

Probablemente la regla es lo que nos dará libertad económica. No otra revolución que pretende otro amo.

Haciendo alusión a la opera de Beethoven Fidelio, cuando la política monetaria de un país depende de unos sabios famosos (economistas a sueldo de grupos de poder para justificar sus acciones) todos debemos de jugarnos la vida siendo Fidelio para rescatar a la libertad económica.

Referencias:

Buchanan, James (2000). The Triumph of Economic Science. Is Fukuyama Wrong and, If So, Why? In Colected Works Vol 19. Estados Unidos: Liberty Fund

Fink, Bruce (1995). The Lacanian Subject. Chichester, Reino Unido: Princeton University Press

Miller, Jacques Alain (2000). El banquete de los analistas. Argentina: Editorial Paidós

Nasio, Juan David (1993). El placer de leer a Lacan. España: Gedisa

Roudinesco, Èlisabeth (2015). El inconsciente explicado a mi nieto. Argentina: Libros del Zorzal

[1] Puede verse al respecto el primer tratado de La genealogía de la moral y Así habló Zaratustra.

[2] En el proceso de mercado el conocimiento no es limitado únicamente por la capacidad computacional de procesar información o por la limitación de la mente humana de aprehenderlo todo, sino porque la información del mercado se está permanentemente constituyendo. Esa constitución depende del proceso de experiencia inter-subjetiva que devela el ser de formas novedosas, o reinterpreta otras develaciones históricas a la luz de la ontología de los tiempos. No hay machine learning que pueda prever el sentido que aún no existe.

[3] No se puede decir que el fantasma descrito en estas categorías son iguales. Podríamos decir que estructuralmente pueden tomar una posición que se describa en estas categorías, pero el fantasma es necesariamente una fantasía particular y singular. Es una respuesta propia de cada persona. Por eso mismo se puede escribir el fantasma obsesivo $ <> a , o el histérico a <> $. Estructuralmente son así, pero la particularidad del cada fantasma no se pierde.

[4] Si al final de un análisis queda la sensación de que el Otro no existe, hay una necesidad de establecer la forma de lazo social entre las personas. Claro, y describir como son antes de un análisis.

[5] No es propósito de este artículo una explicación exhaustiva de los cuatro discursos de la enseñanza de Lacan, y cómo evolucionaron del Seminario XVIII al XXIII, sino simplemente introducir la noción de discurso, y sobre todo de discurso de amo. Para una explicación específica sobre este punto puede verse a J. A. Miller, El banquete de los analistas (Buenos Aires: Editorial Paidós, 2000).

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.