Exposición monetaria a deuda griega y posibles consecuencias

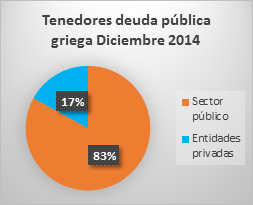

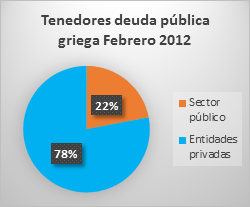

Mucho han cambiado las cosas desde el rescate a Grecia de Febrero/Marzo de 2012 hasta hoy, el poder de negociación de ambos bandos se ha modificado sustancialmente, en primer lugar tenemos que la composición de los tenedores de la deuda griega ha sufrido un vuelco espectacular.

Fuente: Elaboración propia a partir de

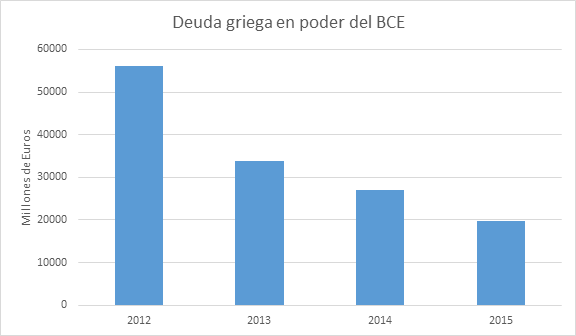

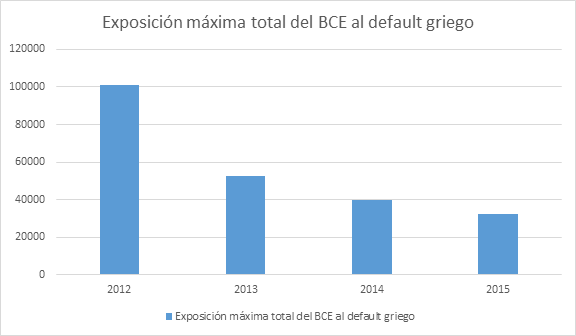

Pero no solo ha cambiado la composición de deuda del sector privado al público, sino que también ha cambiado la forma de financiación de la misma, desde el mecanismo monetario al mecanismo fiscal, así la exposición directa del Banco Central Europeo a la deuda griega ha ido decreciendo ostensiblemente:

Fuente: Elaboración propia a partir de datos del programa SMP del BCE.

La cantidad de deuda griega que directamente soporta el BCE es el 35% de la cantidad que existía en 2011.

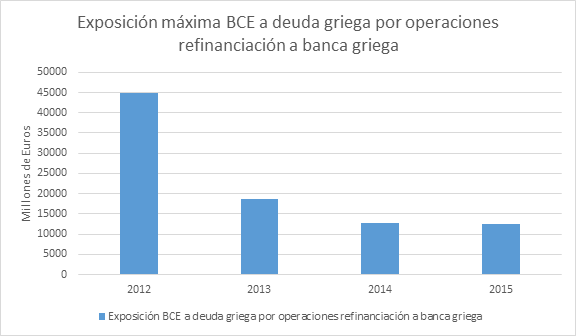

Adicionalmente a esto, el sector bancario griego también ha disminuido los préstamos al BCE en los que el colateral es un título de deuda de su propio gobierno, disminuyendo también la exposición del BCE a la deuda griega.

La exposición indirecta máxima del BCE al default griego es ahora un 27,5% de la exposición que existía en 2011.

Por lo tanto la exposición total del BCE al default griego ascendía a 101.000 millones de euros mientras que actualmente la cifra se sitúa en 32.000 millones.

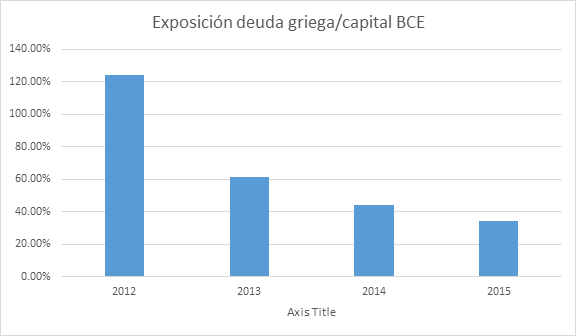

Es decir el mecanismo monetario se ha blindado contra el posible default griego. De hecho en términos de capital, la exposición del BCE a la deuda griega ha pasado desde el 124% del capital, es decir un impago griego en 2012 podría haber hecho quebrar al BCE y con ello arrastrar a corto plazo el valor del Euro, y a medio plazo obligado a una recapitalización del BCE o aceptar la muerte definitiva del Euro. Por contraste en 2015 la situación es mucho más manejable, con el capital del BCE pudiendo responder a la pérdida máxima derivada de un evento de crédito griego, representando el 34% del capital.

Es por ello que el valor del Euro no se ha movido demasiado con las tensiones en las negociaciones entre el gobierno griego y los representantes del Eurogrupo, y es que en contraste con lo que acontecía en 2012, en los últimos años se ha conseguido blindar la moneda europea de los vaivenes de la economía griega. Actualmente el ejecutivo heleno ha perdido el poder de negociación que le daba la posibilidad de enterrar al Euro ante impagos unilaterales de su deuda pública. Todavía ostenta poder de negociación basado en dos matices, por un lado en el rescate fiscal acontecido en 2012, esto es en que sus acreedores ahora son los contribuyentes de toda Europa, y por otro lado en haber conseguido superávit primario en sus cuentas públicas, lo cual le hace mucho menos dependiente de financiamiento ajeno.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.