¿Está EEUU en recesión económica?

Estados Unidos, la mayor economía del mundo, ha entrado en recesión oficialmente.

En este artículo vamos a analizar en detalle los datos de crecimiento económico que acaban de salir en EEUU. También vamos a analizar las constantes críticas de muchos economistas que afirman que, en realidad, la economía norteamericana no ha entrado en recesión.

Veremos, con datos económicos en la mano, que la crítica que asume que en realidad no hay recesión carece de todo sustento, estamos en mitad de una recesión de libro. Esta recesión no tiene nada de especial si comparamos los indicadores de actividad con los de otras recesiones. También comentaré brevemente esta aparente moda de redefinir el concepto de recesión.

¿Recesión técnica?

Empecemos por lo más evidente. La definición oficial de recesión son dos trimestres consecutivos de caída en el PIB. Podemos estar más o menos de acuerdo con esta definición, pero desde luego lo que no tiene mucho sentido es cambiar la definición de recesión cuando nos conviene, y esto es lo que parece que están intentando hacer los economistas más cercanos al poder en Estados Unidos. Por eso se empieza a popularizar la expresión: “recesión técnica” en contraposición a la tradicional “recesión” a secas.

Existe una cantidad enorme de análisis económicos afirmando que la economía en realidad está sana y que no hay nada que temer. Para justificar esto, se utilizan datos alternativos a los de PIB. Comentaré esto en detalle un poco más adelante, de momento veamos los fríos datos de crecimiento económico.

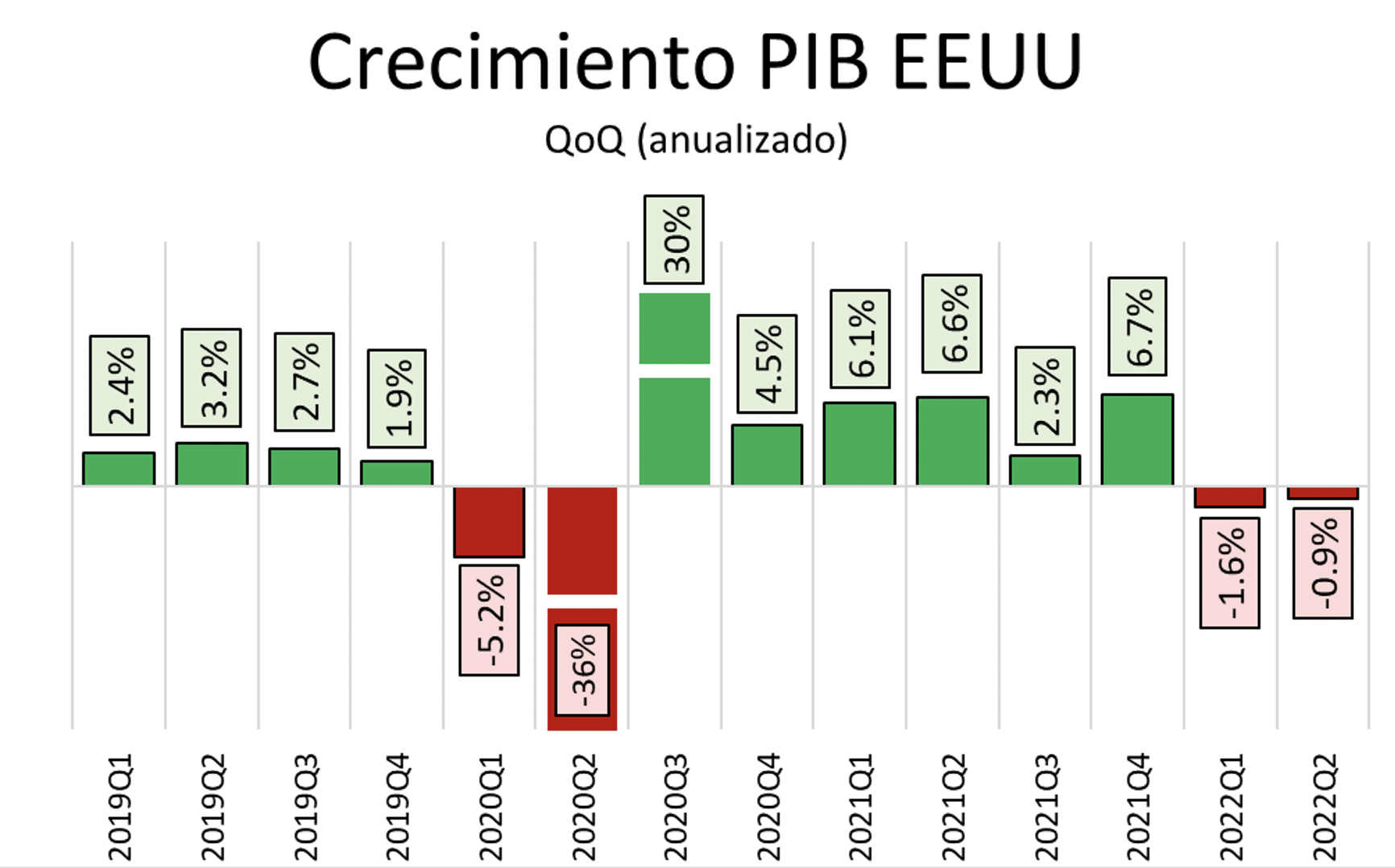

Gráfico 1

Fuente: elaboración propia desde datos St.Louis Fed

Como se puede ver en el gráfico 1, el PIB de EEUU se había recuperado de la recesión post-Covid en el tercer trimestre de 2020. Desde entonces, EEUU registraba crecimiento económico positivo más o menos pronunciado hasta el primer trimestre de 2022. Contra todo pronóstico el crecimiento de la economía fue negativo a inicios de 2022. Los datos del segundo trimestre de 2022 también nos informan de una caída en el PIB.

Como se ve entonces, se confirma la caída del PIB durante dos trimestres consecutivos. Por tanto, no hay mucha duda: la economía norteamericana ha entrado oficialmente en recesión.

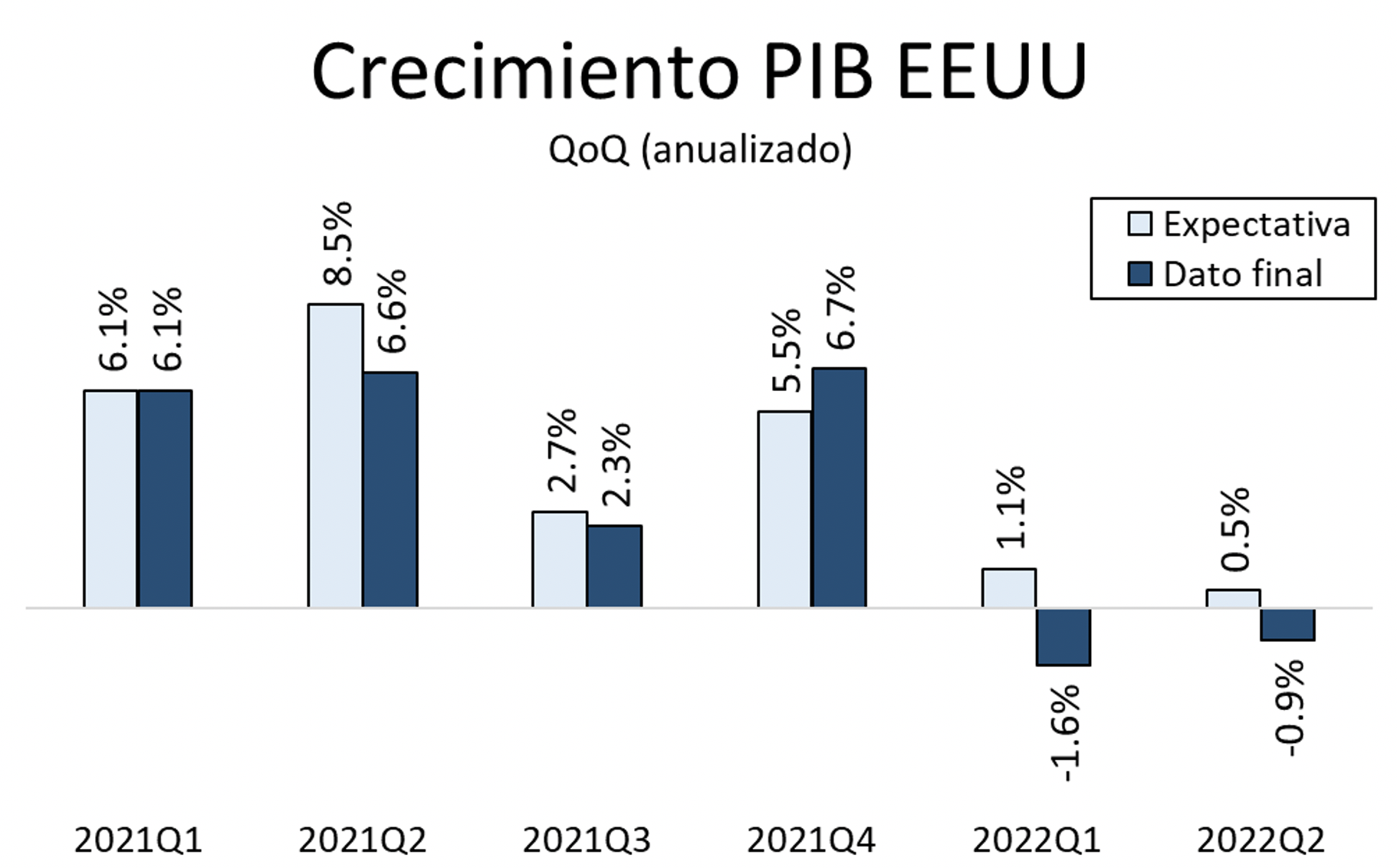

Quizá también es interesante ver el crecimiento que esperaba el mercado en contraposición al crecimiento real registrado. Realmente la noticia de la entrada en recesión de la economía norteamericana debería ser de todo menos una sorpresa, sin embargo, unos mercados quizá demasiado acostumbrados al apoyo público irrestricto y al exceso de optimismo esperaban crecimientos positivos del PIB a pesar de todo.

Gráfico 2

Fuente: elaboración propia desde datos St.Louis Fed; Investing

Como vemos en el gráfico 2, tanto en el primer trimestre como en el segundo trimestre de 2022 el crecimiento económico que se esperaba era positivo.

En el primer trimestre de 2022 se esperaba un crecimiento muy débil de 1.1% en términos anuales mientras que la cifra real fue de -1.6%. En el segundo trimestre de 2022 el crecimiento económico esperado era todavía más débil, de sólo un 0.5% en términos anuales, pero cayó casi un 1%.

La recesión era inesperada para el consenso del mercado, y eso a pesar de que el consenso del mercado esperaba caídas en ritmo al que crece la economía. Lo que no esperaban los mercados, eso sí, era una contracción de la actividad económica.

¿Es el PIB suficiente para “decretar” una recesión en la economía?

Muchos economistas están criticando la definición oficial de recesión o incluso el PIB como indicador económico. Realmente hay buenos motivos para criticar tanto la definición de recesión como el PIB como indicador económico. Pero el problema no es ese, el problema es querer cambiar las definiciones o los estándares a conveniencia de un discurso político. Esto es, básicamente, lo mismo que hacerse trampas al solitario.

En cualquier caso, aceptemos, a modo simplemente argumental, que la definición de recesión no es la que es y que podrían existir datos alternativos de actividad económica que nos invitaran a ser más optimistas con el futuro cercano. Vamos a ver, por tanto, si todo lo demás que rodea a una economía, más allá del PIB, se encuentra en buen estado (o no).

Mercado laboral

La economía norteamericana sigue creando puestos de trabajo a pesar de encontrarse en una recesión. La práctica totalidad de indicadores del mercado laboral parece que indican la salud de la economía norteamericana (o al menos así nos lo venden los economistas que defienden que la recesión actual no existe).

Se olvidan estos economistas, eso sí, que el mercado de trabajo es uno de esos sectores económicos que reacciona tarde. Es decir, primero ocurre la recesión y, sólo después, empeoran los datos del mercado de trabajo. Lo mismo pasa en el caso contrario, cuando la economía empieza a crecer, el mercado de trabajo suele mostrar cierto retraso, es decir, sólo después de que la recuperación económica es un hecho, se crean nuevos puestos de trabajo. En estos casos hablamos de indicadores atrasados de actividad económica, y el mercado de trabajo proporciona indicadores usualmente atrasados de actividad económica.

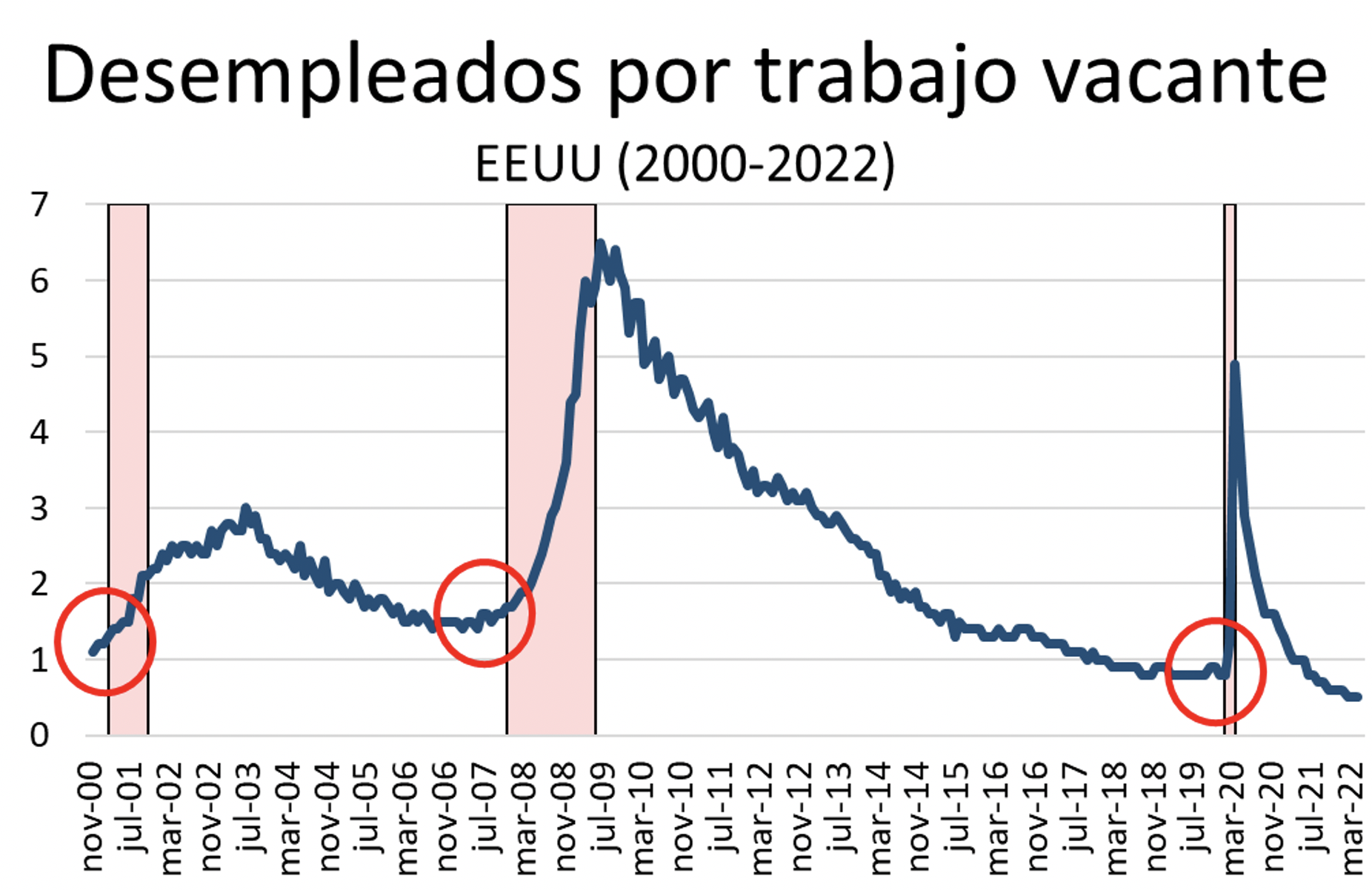

Uno de los indicadores más seguidos actualmente en el mercado de trabajo, y también de los más interesantes, es el número de desempleados por cada puesto de trabajo vacante. En este indicador, un ratio de 2 significa que por cada puesto de trabajo que se oferta en una economía existen dos personas en desempleo[1].

Veamos cómo se ha comportado el número de desempleados por puesto vacante en Estados Unidos en los últimos años.

Gráfico 3

Fuente: elaboración propia con datos BLS y NBER

En el gráfico 3 podemos ver la línea azul que nos informa sobre el nivel del indicador. A principios de 2010 este indicador toco techo en casi 7, lo que quiere decir que había 7 desempleados por cada puesto de trabajo que se ofertaba. Esto es normal, pensemos que en mitad de la mayor recesión de los últimos tiempos se destruyó muchísimo empleo que tardó mucho en volverse a crear. Esto hizo caer los puestos de trabajo que se ofertaban en picado a la vez que disparó el número de desempleados. En nuestro indicador, se disparó el numerador y cayó en picado el denominador, es decir, se disparó el número de desempleados y cayó el número de puestos de trabajo ofertados.

Por su parte, en rosado, tenemos los periodos de recesión económica registrados en Estados Unidos según el National Bureau of Economic Research. Lo más interesante del gráfico se encuentra en lo que he señalado con círculos rojos. Los círculos rojos marcan lo que en matemáticas entenderíamos como mínimos locales. En este caso, nuestro indicador del mercado de trabajo toca mínimos justo antes de que se desate una recesión.

Nuestro indicador de desempleados sobre puestos vacantes se encuentra en su mínimo histórico actualmente. Esto, lejos de significar que la economía americana está sanísima, como nos quieren hacer ver algunos analistas, es síntoma de todo lo contrario. Un mercado de trabajo muy recalentado es la antesala de una recesión, lo fue en el pasado y lo es en la actualidad.

Por tanto, los datos del mercado de trabajo no nos dicen absolutamente nada positivo sobre la economía norteamericana, más bien todo lo contrario. Por supuesto, un análisis similar podría hacerse para otras economías que no han entrado todavía en recesión de forma “oficial” como la economía norteamericana, pero que van a entrar en recesión previsiblemente en el futuro cercano, me estoy refiriendo a China y a Europa.

Los ingresos siguen creciendo

Pero veamos más datos que nos presentan los analistas que defienden que la salud de la economía norteamericana está intacta. Según algunos economistas, las recesiones se dan a la vez que los ingresos de las personas caen. Pero actualmente en la economía norteamericana, los ingresos de las personas siguen creciendo, por tanto, esto sería prueba suficiente para desestimar que estemos nadando en aguas recesivas.

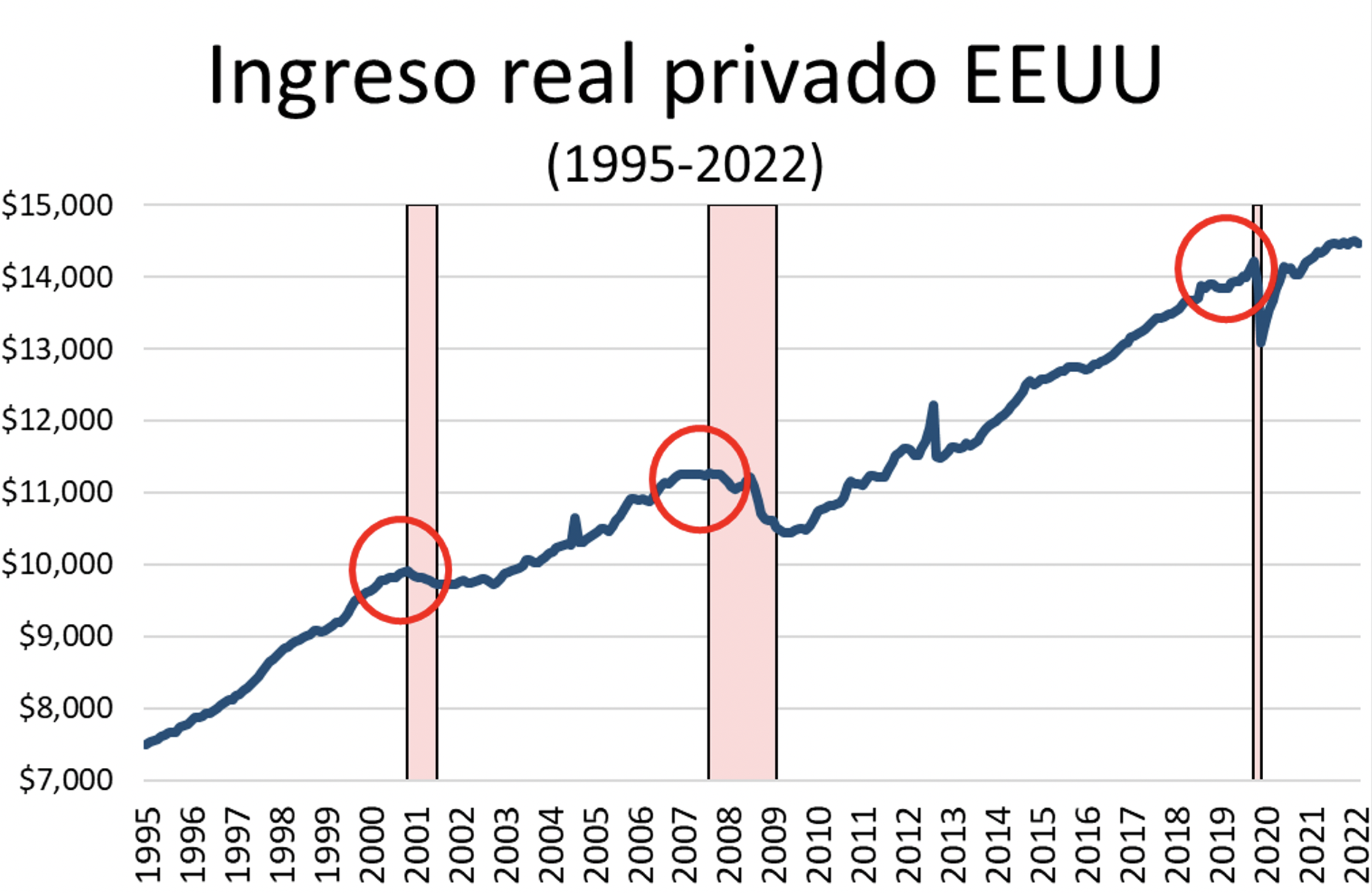

Veamos primero los datos de ingresos privados de la economía norteamericana.

Gráfico 4

Fuente: elaboración propia con datos St.Louis Fed y NBER

La forma de leer este gráfico es muy parecida a la anterior, en rosado podéis encontrar los periodos en los que la economía de Estados Unidos ha sufrido una recesión y la línea azul es el ingreso privado de los ciudadanos, en concreto el ingreso antes de cualquier transferencia que realiza el gobierno.

El análisis del ingreso privado arroja resultados similares al análisis del mercado de trabajo: como nos dicen los economistas cercanos al poder, el ingreso de los ciudadanos cae en una recesión, la verdad que sobre esto no hay discusión alguna. El problema es que el ingreso de los ciudadanos cae después de que la recesión se instale en la economía, no antes. Con el último dato disponible en la mano, el dato de junio de 2022, ya se ve un estancamiento e incluso una ligera caída en el ingreso privado de los norteamericanos, lo que es perfectamente compatible con el inicio de la recesión económica en Estados Unidos. Por tanto, en este caso también, los defensores de la fortaleza de la economía norteamericana están utilizando un indicador atrasado de recesión, no uno adelantado.

Es decir, el hecho de que el ingreso no haya caído de forma significativa todavía no es prueba de que no estemos en una recesión, de hecho, más bien el comportamiento del ingreso sigue la senda típica de una recesión.

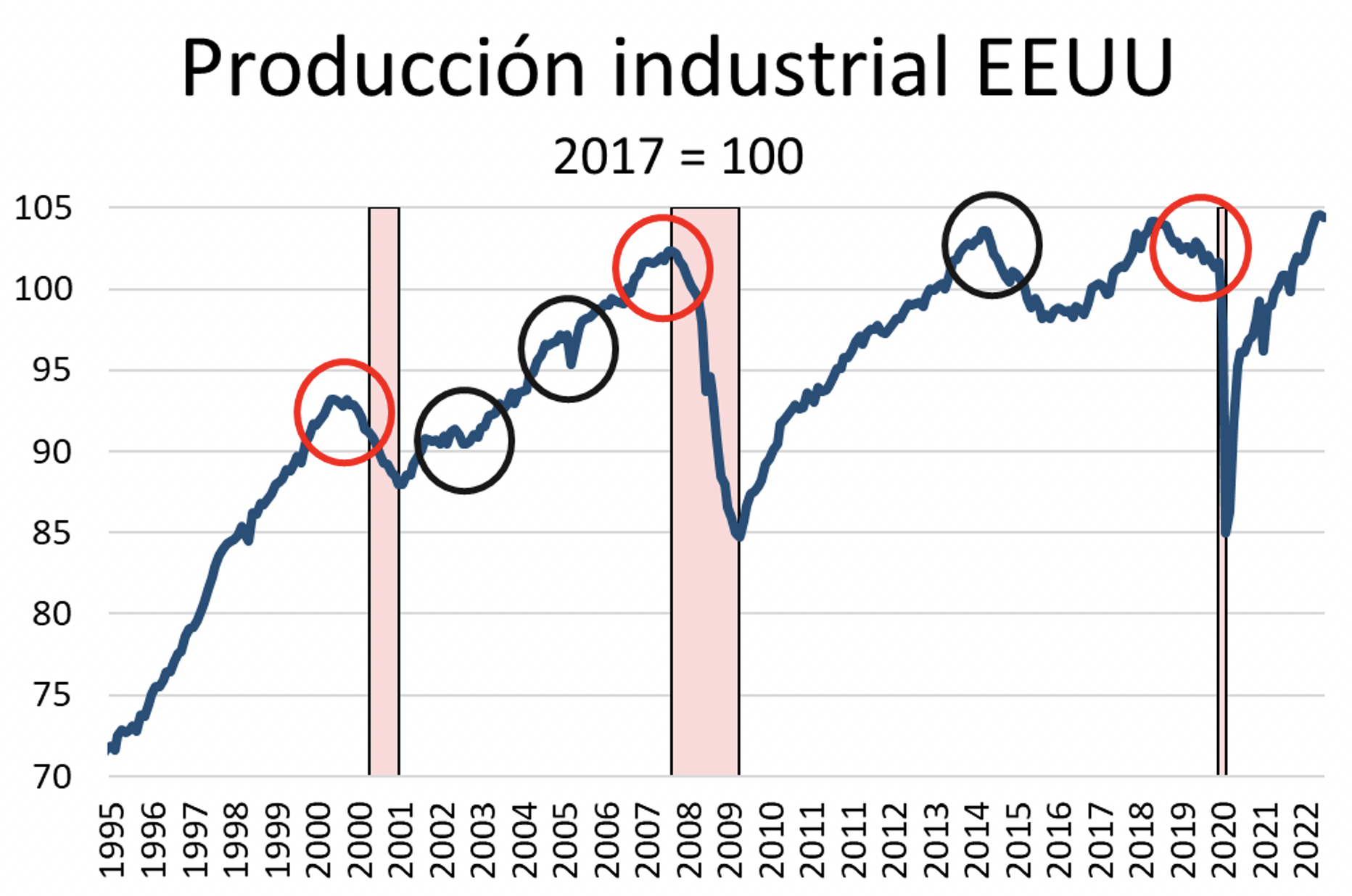

Producción industrial

Veamos ahora otro indicador que adelantan los que suponen fortaleza de la economía norteamericana: la producción industrial.

La producción industrial es uno de esos indicadores que ha ido perdiendo importancia a la vez que en las economías desarrolladas modernas gana importancia el sector servicios y pierde importancia relativa el sector industrial. Sin embargo, este indicador todavía es utilizado por algunos economistas como forma de analizar la fase del ciclo en la que se encuentra la economía.

Veamos cómo se ha comportado la producción industrial en Estados Unidos en los últimos años.

Gráfico 5

Fuente: elaboración propia con datos St.Louis Fed y NBER

En los círculos rojos podéis ver como se ha comportado la producción industrial antes de las últimas tres recesiones. En la recesión de 2001 este indicador se comportó como un indicador adelantado (adelantó a la recesión). En la recesión de 2008 se comportó como un indicador atrasado (se retrasó con relación a la recesión). En la recesión de 2020 el indicador estaba dando señales quizá demasiado tempranas, ya que la producción industrial estaba cayendo desde 2018.

Quizá lo más relevante de la producción industrial lo encontramos en lo que he señalado con círculos negros. Esos son los momentos donde el indicador provee mala información. Tanto en 2003, como 2005 y 2015 (y quizá algunos momentos más) la producción industrial cayó a pesar de que no ocurrió ninguna recesión después. En otras palabras, la producción industrial es un indicador poco fiable de recesión económica porque da muchos falsos positivos, es decir, da muchas señales de recesión cuando la recesión no aparece. También es un mal indicador porque cuando no da mala información, a veces se comporta como un indicador adelantado de recesión y otras veces como un indicador atrasado.

En definitiva, si queremos anticiparnos a la recesión, lo mejor es no analizar siquiera la producción industrial, al menos no en Estados Unidos.

Indicadores adelantados de recesión

Hasta el momento hemos visto que la mayor parte de indicadores que utilizan los economistas que no están muy contentos con la definición de recesión son indicadores atrasados de recesión, es decir, son indicadores que no empeoran hasta que la recesión aparece. Por tanto, son indicadores útiles para los académicos, para hacer análisis a posteriori, pero son indicadores con una más que dudosa utilidad para profesionales que operan en el mercado.

Sin embargo, existen otra serie de indicadores adelantados de actividad económica que usualmente empeoran antes de que una recesión tenga lugar. Estos son indicadores muy útiles para ver cómo se va a comportar la economía en los siguientes meses o trimestres.

Veamos cómo se han movido estos indicadores para ver si se han comportado de la forma típica que se comportan en una recesión o si realmente nuestros queridos economistas disconformes con la definición de recesión tienen razón.

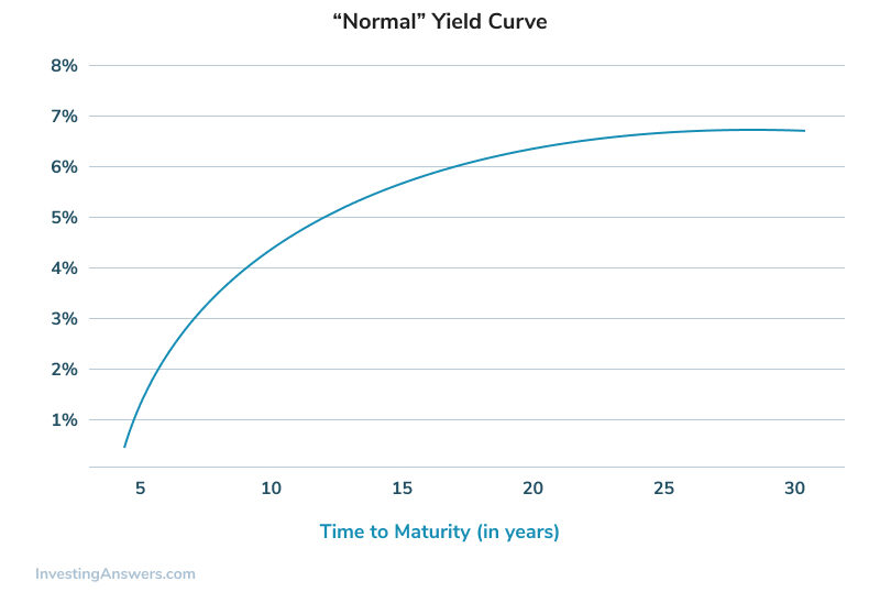

Pendiente de la curva de rendimientos

La pendiente de la curva de rendimiento es probablemente el mejor indicador adelantado de actividad económica y la señal más fiable de recesión con el que contamos en la actualidad. En la literatura económica está establecido como una señal muy fiable, aunque de forma curiosa no hay una explicación inequívoca de porque es un indicador muy fiable. Desde la teoría de la liquidez sí existe una explicación del mecanismo económico que mueve la pendiente de la curva de rendimientos y que se puede revisar aquí.

Para el propósito de este artículo simplemente diremos que la curva de rendimientos tiene usualmente esta forma que veis en pantalla.

Gráfico 6

En tiempos “normales” el tipo de interés de largo plazo es superior al tipo de interés de corto plazo. Esto ocurre básicamente por una mezcla de prima de riesgo y prima de liquidez.

En tiempos “normales” existe un diferencial positivo entre la tasa de interés de largo plazo y el tipo de descuento o tasa de interés de corto plazo. Pues bien, este diferencial se tiende a cerrar o incluso tiende a ser negativo justo antes de la recesión. Es decir, antes de las recesiones el tipo de interés de corto plazo crece y se sitúa por encima del tipo de interés de largo plazo.

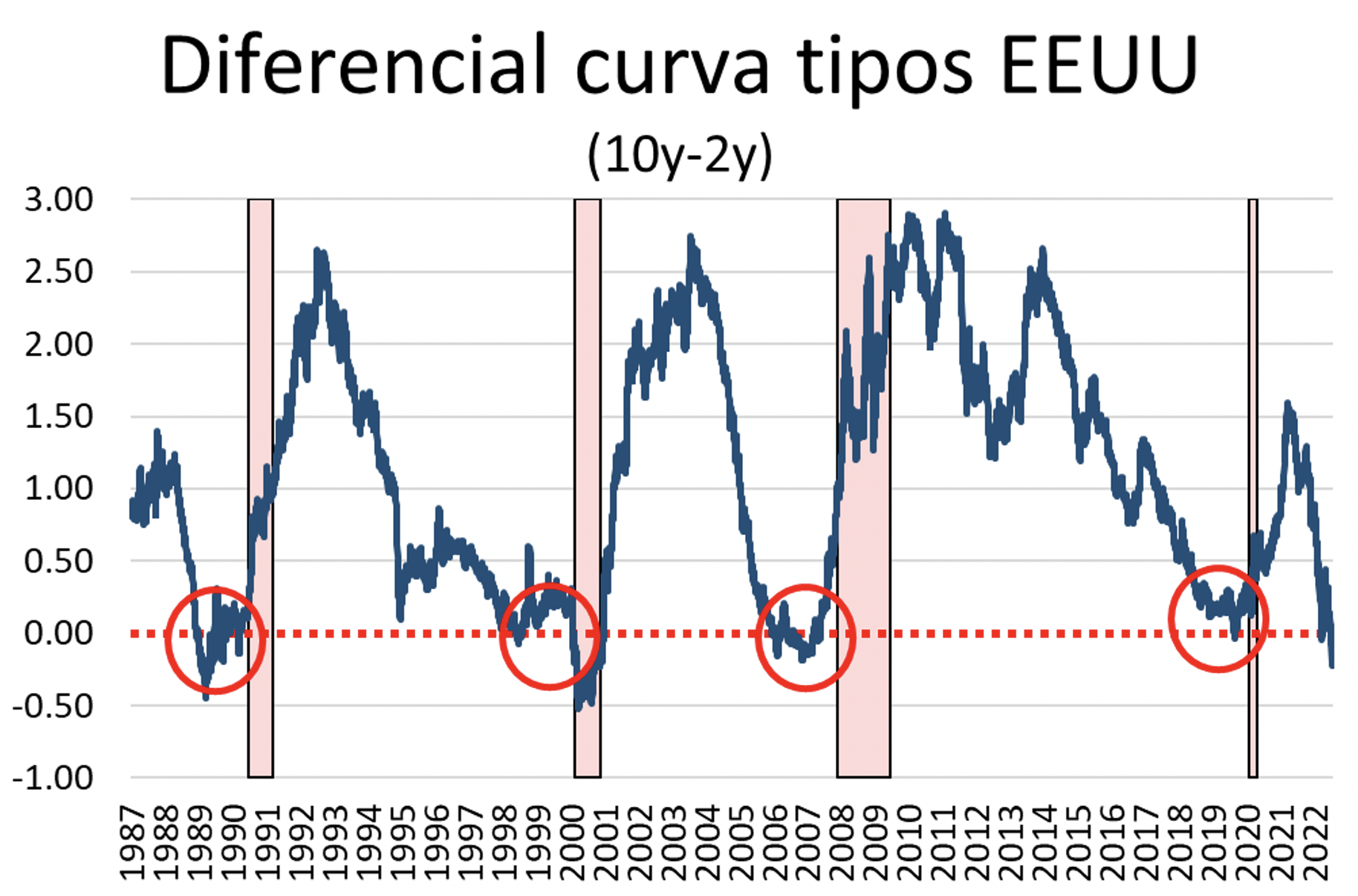

Veamos ahora qué ha ocurrido con el diferencial de tipos de interés en los últimos años en Estados Unidos.

Gráfico 7

Fuente: elaboración propia con datos St.Louis Fed y NBER

En el gráfico 7 se puede ver el diferencial de tipos de interés de 10 años y 2 años en EEUU[2]. Como decimos, cuando el diferencial es positivo significa que estamos en una situación “normal”, una situación en la que el tipo de interés de largo plazo es superior al tipo de interés de corto plazo. Si el diferencial es negativo, estamos en una situación atípica y esperaríamos que apareciera una recesión en el corto plazo.

Pues bien, como se puede ver en el gráfico 7, efectivamente, cada vez que el diferencial de tipos de interés ha sido negativo en algún momento, una recesión ha aparecido en el corto plazo. En el gráfico se puede ver que el diferencial de tipos ha sido capaz de predecir las recesiones desde 1990, pero en la literatura académica se establece esta relación también para recesiones más antiguas.

¿Y cómo luce el diferencial de tipos ahora mismo? Pues realmente mal, el diferencial de tipos cae en picado desde 2021 y ya es negativo en 2022. Es decir, la mejor señal de recesión que existe actualmente está en rojo. Por tanto, no es de extrañar que la economía norteamericana haya entrado en recesión.

GDPNow de la Fed de Atlanta

Otro indicador adelantado es el GDPNow de la Fed de Atlanta. En realidad, este es un indicador un poco especial, ya que se trata de un indicador sintético o compuesto. El GDPNow es, básicamente es una colección de indicadores adelantados (esto es útil porque nos ahorra mucho tiempo a la hora de analizar y recolectar muchísimos indicadores adelantados de actividad económica). Por supuesto siempre hay que tener cuidado con este tipo de indicadores compuestos, ya que podría ser que incluyeran indicadores que realmente no fuesen adelantados o que metieran demasiado peso a indicadores más o menos irrelevantes y poco peso a indicadores realmente importantes. En cualquier caso, creo que este indicador de la Fed de Atlanta hace un buen trabajo recogiendo una serie de indicadores adelantados de actividad económica.

Veamos qué estaba pronosticando la Fed de Atlanta con su colección de indicadores adelantados.

Gráfico 8

Como se puede ver en el gráfico 8, la Fed de Atlanta estaba estimando que el PIB de Estados Unidos caería un 1.2% en el segundo trimestre de 2022. La cifra real de caída ha sido del 0.9%, por tanto, se puede decir que, efectivamente, la Fed de Atlanta ha hecho un buen trabajo recogiendo la serie de indicadores adelantados de actividad económica.

Quizá lo más interesante del gráfico y del indicador es que podemos ver que, tal y como iban saliendo datos adelantados, la Fed de Atlanta estaba constantemente actualizando hacia abajo su previsión de crecimiento del PIB.

Quizá tan o más interesante es que las predicciones de los economistas más influyentes apenas se movían. Es decir, los economistas más importantes fueron incapaces de ver que venía una recesión, a pesar de que la mayor parte de indicadores adelantados así lo mostraban.

Conclusión

En definitiva, estamos en mitad de una recesión casi de libro. Realmente no hay indicador que esté mostrando la supuesta fortaleza de una economía que se está desinflando a marchas forzadas. Con un poco de sentido común en el análisis económico se podía saber que la recesión estaba a las puertas. La falta de sentido común de una parte importante de economistas les impidió ver que nos estábamos adentrando en una recesión.

Ahora mismo, la soberbia típica de los académicos, y de los economistas, les lleva a, en vez de asumir su error, seguir dando patadas de ahogado afirmando que los indicadores de actividad están perfectamente y que, por tanto, a pesar de la definición oficial de inflación, la economía norteamericana está en plena forma.

Otros economistas, quizá de forma todavía más maquiavélica, están intentando cambiar la definición de recesión para hacer que la realidad se ajuste a sus deficientes modelos de cómo funciona el mundo. La realidad, esa tozuda realidad que no termina de ajustarse a los modelos económicos de muchos analistas aparece inexorablemente en algún momento por la puerta de atrás.

Pero ya se sabe, si la realidad nos molesta, sólo tenemos que cambiar las definiciones, y así el ego insaciable de muchos economistas se verá satisfecho cuando repitan por televisión una y mil veces que no estamos en una recesión. Pero usted, querido lector, ya conoce la verdad: estamos en mitad de una recesión real. El problema, además, no se va a quedar en Estados Unidos, los siguientes en caer, muy probablemente serán Europa y China, economías que difícilmente alguien puede argumentar que están en mejor forma que la economía norteamericana.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] Por supuesto esto es un indicador agregado: en algunos sectores hay muchos más desempleados que vacantes de empleo y en otros pasa todo lo contrario.

[2] Para bonos del Tesoro.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.