El crecimiento de Japón se desacelera de nuevo

El tópico principal de discusión sobre la economía japonesa de los últimos veinte años ha sido la deflación y el lento crecimiento económico de este país. La última gran apuesta de política económica del Japón ha sido el paquete de flexibilización cuantitativa que dio inicio en abril de 2013.

Esta medida, conocida como Abenomics por su asociación con el primer ministro Shinzo Abe, ha parecido ser insuficiente para poner en buen camino a la economía japonesa. En dos artículos anteriores hemos hablado de los efectos de esta política sobre el yen.

En primer lugar, en junio hicimos referencia al aumento de posiciones cortas que la gente comenzó a tomar en yens, lo cual comenzó a debilitar el yen en términos de otras divisas importantes.

En segundo lugar, en julio pasado hicimos referencia a que la depreciación del yen no es la salida para un país que exporta biene de alto valor añadido. Además de mencionar que encarece la cadena de producción por el encarecimiento de bienes intermedios que deben importarse para la producción de productos finales.

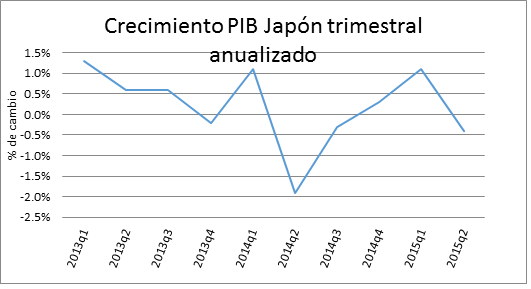

Ahora vemos que el Producto Interior Bruto de Japón ajustado por inflación se ha contraído un 0.4% con relación al trimestre anterior. Una cifra baja, pero no a los niveles de periodos similares de 2014.

Fuente: Bloomberg

El Abenomics también tiene una parte de estímulo fiscal que ha llevado a poner al gobierno japones en unos niveles de deuda bastante altos con relación a sus ingresos fiscales. Pese a los objetivos planteados por el estímulo fiscal, no han tenido un efecto sostenido sobre el PIB.

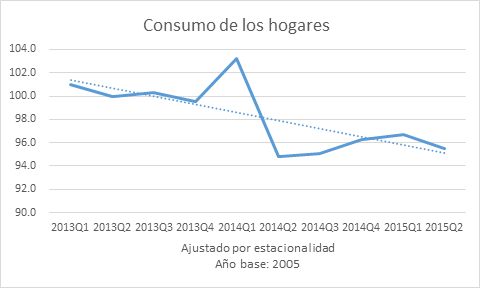

Cosa similar vemos en el comportamiento del consumo de los hogares. El consumo tuvo un ligero aumento hacia finales de 2013 cuando recién se inició el paquete de estímulo monetario pero fue cayendo a partir de 2014.

Fuente: e-stat.gob.jp

Es pertinente preguntarse a este punto si el problema de Japón es monetario o tiene que ver con asuntos más bien estructurales. A este punto no está claro que el Abenomics haya encendido la chispa por el lado del consumo.

Más bien habría que comenzar a hacernos preguntas respecto de los costos y beneficios de esta política. Por un lado, es bien sabido que la pirámide poblacional de Japón genera retos importantes para el financiamiento de las pensiones. La tasa de natalidad de Japón viene en constante descenso y la longevidad de los japoneses es un hecho contundente.

El gobierno ha incrementado el gasto público y ha llevado la deuda pública a niveles aproximados del 232% sobre el PIB. Habría que preguntarse si los estímulos de hoy no podrían poner en serios aprietos a las fianzas públicas japonesas en un mediano plazo.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.