Los devastadores efectos de la política monetaria en la inversión y los mercados de capitales

Se puede decir que la próxima recesión económica golpeará a las principales economías mundiales en un entorno con tipos de interés cercanos a cero, o incluso negativos. Dos de las tres divisas de reserva (euro y yen) con tipos de interés nominales alrededor del 0%, pero reales por debajo del 0% si tenemos en cuenta la inflación. La Reserva Federal estadounidense acabará, muy probablemente, fijando tasas cercanas al 0% tan pronto como la próxima recensión sea evidente, y no parece que estemos tan lejos de este escenario.

Las políticas monetarias heterodoxas de flexibilización cuantitativa (QE) se han vuelto cada vez menos eficaces debido a una serie de razones, de las cuales se podrían destacar las siguientes:

- Margen adicional limitado para nuevos programas de flexibilización cuantitativa. Esto se debe al gran incremento en el pasado de los balances de los bancos centrales, incapaces ahora de reducirlos sin provocar pánico en los mercados, y que, por tanto, hace que inyecciones adicionales de liquidez tengan un efecto mucho más limitado para impulsar la economía. Sin embargo, estas inyecciones de liquidez contribuyen a seguir incrementando los precios de todos los activos financieros, distorsionando en muchos casos su precio con respecto a su valoración intrínseca.

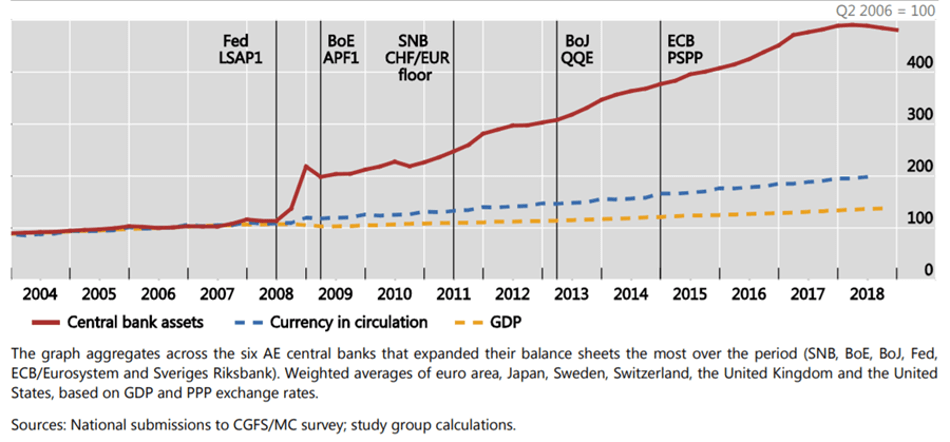

Figura 1 – Bank of International Settlements 2019

- El QE ha distorsionado seriamente los retornos (yields), diferenciales, y la percepción de riesgo de los agentes económicos. Los retornos de los bonos han ido disminuyendo durante más de una década y actualmente cotizan a un nivel muy bajo, inédito en la historia económica. El retorno de los bonos cotiza con una relación cada vez menos directa con la calidad crediticia de las empresas y países que los emiten. El retorno del Bloomberg Barclays US Corporate High Yield Total Return, que recoge las emisiones de renta fija corporativa con más riesgo de Estados Unidos, ha visto caer el rendimiento de sus bonos desde el 9,06% (diciembre 2009) al 5,19% (diciembre 2019). Un rendimiento del 5,2% debería ser, en circunstancias normales, el interés exigido a las compañías más solventes. Cuanto más se prolongue esta tendencia y situación, mayor será la distorsión de los precios de todos los activos financieros, lo que hará que los inversores se muevan hacia activos de mayor riesgo en su búsqueda de retorno absoluto, lo que a su vez aumentará los precios y el riesgo todavía más.

- Los tipos de interés cercanos o inferiores a cero en el caso de Japón y Europa han destruido los márgenes de intermediación de los bancos, como conectores entre ahorradores e inversores. El EURO STOXX Banks Price Index lleva una década descendiendo desde los 220 puntos en 2009 a los actuales 96, muy lejos de los máximos de 464 alcanzados en 2007.

- Los tipos de interés cercanos o inferiores a cero también han introducido una seria divergencia entre el aumento de la riqueza de los propietarios de activos financieros y el valor relativamente decreciente de los ahorros de quienes no poseen activos financieros (aquellos a los que la inflación consume sus ahorros). Es el fenómeno conocido como represión financiera. Si los márgenes de los bancos disminuyen, de la misma forma lo tendrán que hacer también los intereses que dichos bancos pagan a los ahorradores. Estos ahorradores verán como sus ahorros disminuyen en términos reales a medida que la inflación va erosionando paulatinamente su riqueza. Por su parte, los tipos de interés extraordinariamente bajos también provoca que aumente el precio de los activos financieros, aumentando con ello la riqueza de sus poseedores.

Esta externalidad negativa de las políticas monetarias expansivas de los bancos centrales se ha traducido en un incremento en la desigualdad de riqueza, provocando a su vez la aparición de movimientos populistas en Europa y América, la desestabilización de las economías, y el aumento de la incertidumbre. En el futuro, vemos las políticas monetarias expansivas como una herramienta políticamente cada vez más difícil de justificar, pues alimentan preocupaciones a todos los niveles sobre su sostenibilidad.

- Las tasas de inflación no responden a la política monetaria actual, a pesar de lo bajos tipos de interés sostenidos en el tiempo y a pesar de los programas de compra de activos por parte de bancos centrales. Con los mercados en niveles récord, una nueva ola de flexibilidad cuantitativa podría enviar un mensaje de incertidumbre (similar a lo que pasó a finales de 2018 cuando los mercados de todo el mundo se derrumbaron) y, de hecho, aceleraría la entrada en recesión de la economía mundial.

El reciente aumento en las operaciones REPO que ha llevado a cabo la Reserva Federal ha demostrado que la liquidez real de los mercados es muy inferior a la esperada, y que los niveles de deuda de los agentes probablemente sean mayores a lo previsto, puesto que los mercados necesitan la asistencia continua de las autoridades monetarias.

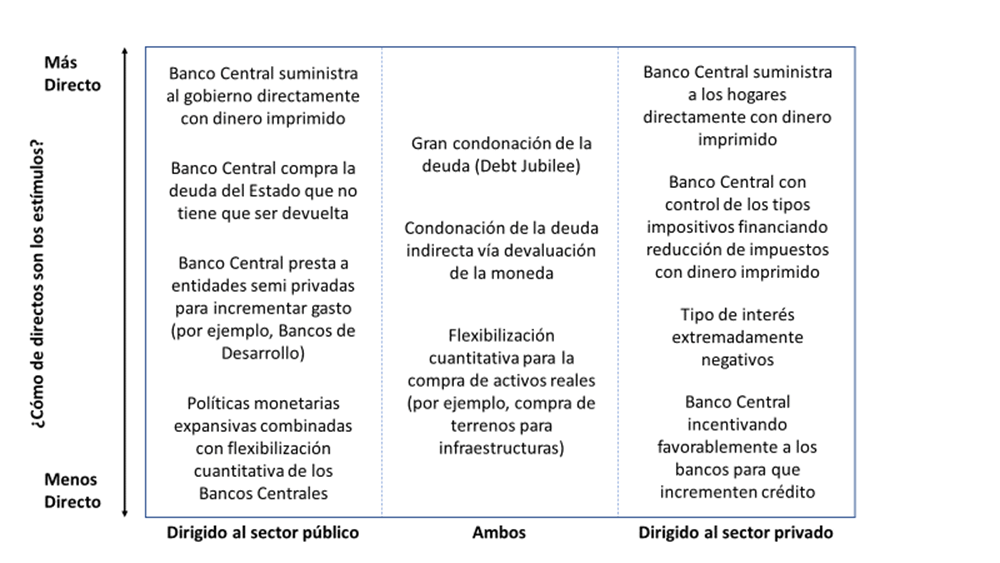

En este contexto creemos que la economía se trasladará a territorios desconocidos a medida que nos acercamos a la próxima recesión, lo que muy probablemente motive una próxima ola de planes de actuación de los bancos centrales y gobiernos. Tal como se describe en el paper de Bridgewater “It’s time to look more carefully at monetary policy and modern monetary policy” (https://www.linkedin.com/pulse/its-time-look-more-carefully-monetary-policy-3-mp3-modern-ray-dalio/), los dos aspectos que definirán el nuevo conjunto de políticas serán:

- A quien se estimula con el gasto (sector público vs sector privado).

- Como de directos serán estos estímulos (bancos centrales proporcionando dinero en “helicóptero” directamente a los consumidores vs medidas indirectas y operaciones de mercado abierto.

Figura 2 – Bridgewater Associates 2019

Aunque algunas de estas iniciativas pueden parecer cuanto menos exóticas, es útil recordar que existen ejemplos históricos de la mayoría de ellas, como por ejemplo bancos centrales que dan dinero recién impreso a los gobiernos para gastar sin emitir nueva deuda (Reino Unido durante la Primera Guerra Mundial, EEUU durante la Guerra Civil, o la China Imperial), o incluso la impresión de dinero y transferencia directa a los hogares, como durante la Dinastía Ming en la China Imperial en 1390, que condujo a una dramática depreciación de la moneda.

Hay que tener en cuenta que los bajos tipos de interés no sólo han afectado a los mercados financieros, también a activos reales, inversiones empresariales, y la intensidad de operaciones corporativas de fusiones y adquisiciones. La fuerte flexibilización cuantitativa ha llevado consigo una mayor liquidez y un coste más bajo de los créditos, lo que resulta en una disminución significativa en el coste de capital medio (WACC) de las empresas. Por ejemplo, el WACC del S&P 500 ha disminuido constantemente en los últimos años más de un 20% según Bain en su publicación “Rethinking M&A Valuation Assumptions”.

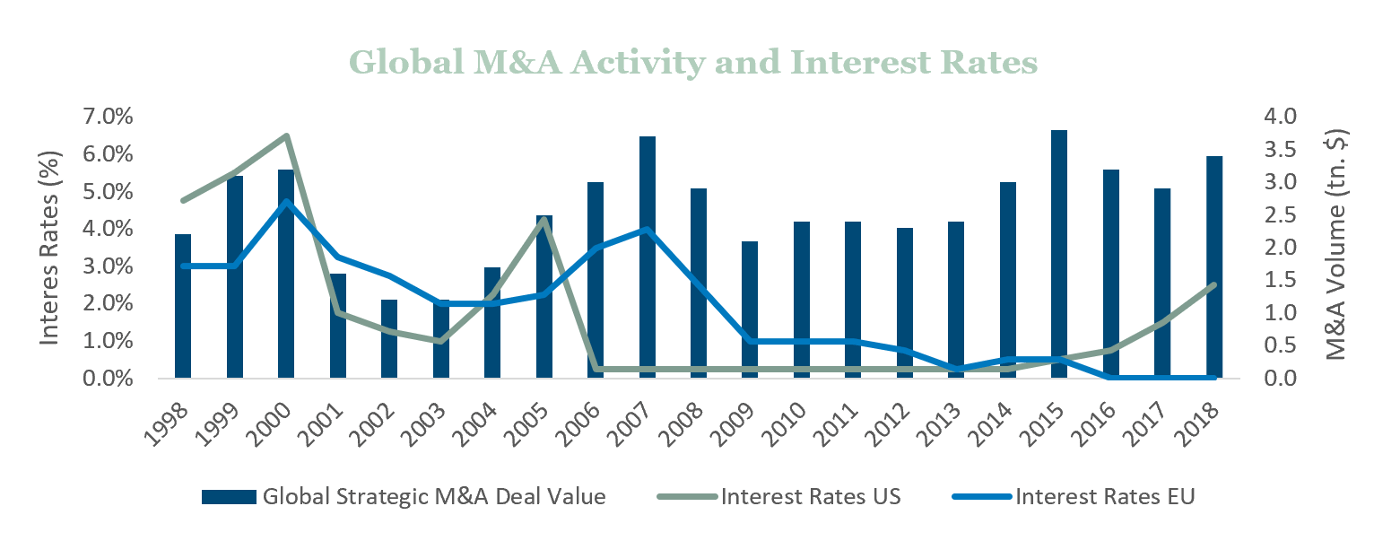

En términos generales, los bajos tipos de interés han aumentado los precios de los activos y han disminuido los retornos esperados asociados a ellos. Esto es así porque las empresas no han ajustado su tasa de retorno interna en concordancia con la disminución del WACC por la creencia de que los tipos de interés deberían recuperarse pronto (“Bridging the gap between interest rates”, JP Morgan). La actividad de fusiones y adquisiciones, impulsada por un favorable entorno económico, ha sido muy fuerte en los últimos años, pero no tanto como podría esperarse, y es que como consecuencia del desajuste entre las tasas internas de retorno de las empresas y el WACC, las inversiones empresariales y operaciones corporativas han perdido el vínculo tradicional con los tipos de interés, tal como se puede ver en el siguiente gráfico.

Figura 3 – Bloomberg, Bain & Company

Si se avecina un nuevo entorno en el que:

- Las tasas de interés sigan en niveles mínimos

- Se pongan en marcha nuevos programas de compras de activos por parte de bancos centrales

- Desarrollo de una nueva gama de políticas monetarias y fiscales de estimulación más directa

¿Cómo puede este entorno afectar a la inversión corporativa y a las fusiones y adquisiciones? Muy probablemente, en la próxima recesión, la nueva ola de políticas inducirá un repunte de la inflación, lo que conduciría a la postre a un aumento de los tipos de interés, aumentando el coste de capital de las empresas y disminuyendo el precio de los activos.

Los tipos de interés bajos aumentaron los precios de los activos. Sin embargo, el desajuste entre el bajo coste de capital y las tasas internas de retorno de las empresas conllevó un repunte de la inversión empresarial y operaciones corporativas menor de lo que se podría esperar. De la misma manera, es muy probable que en el futuro pueda pasar justamente lo contrario, es decir, que el efecto del mayor coste de endeudamiento potencialmente inducido por el estímulo fiscal y monetario inflacionario se compensará con la subsiguiente corrección del mercado de activos y la disminución de sus precios. Un aumento de los tipos de interés conllevará un aumento en el coste de capital de las empresas, sí, pero este aumento hará que la relación entre coste de capital y actividad corporativa vuelva al equilibrio y aumenten las operaciones corporativas a medida que disminuyen los precios de los activos.

Obviamente, las condiciones económicas y de mercado actuales, y las políticas monetarias nuevas que podrían introducirse en la próxima recesión, junto con las tensiones políticas y comerciales existentes y crecientes introducen muchas incógnitas cuyo impacto es todo menos claro. Sin embargo, creemos que, a menos que se produzcan cambios abruptos y disrupciones en los mercados y la economía global, la actividad de inversión y las fusiones y adquisiciones no deberían estar sujetas a una fuerte influencia del coste incremental del capital. En la próxima recesión, y con las próximas políticas monetarias y fiscales, quizás empecemos a volver a ver a la inflación aparecer, lo cual conllevará aumentos de los tipos de interés y del coste de capital de las empresas, pero esto, en nuestra opinión, no tendrá un efecto negativo en las operaciones corporativas, sino más bien al contrario puesto que los precios de los activos disminuirán y las tasas internas de retornos y coste de capital volverán a su equilibrio natural.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.