Economía guatemalteca repunta en un panorama complicado: ¿Qué pensar?

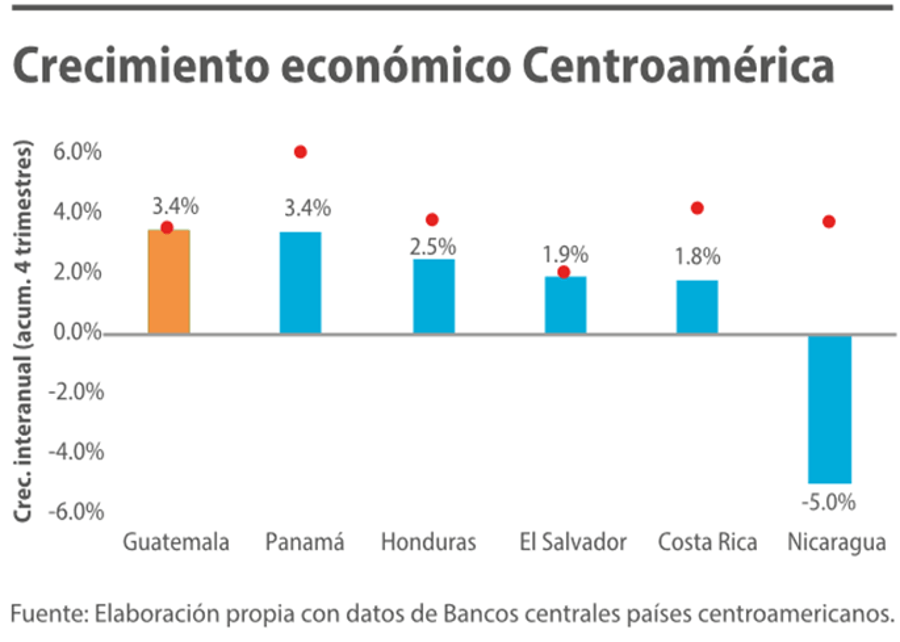

En nuestro último informe sobre la economía guatemalteca en UFM Market Trends, titulado “El Crecimiento de Guatemala brilla en una Centroamérica con problemas económicos”, señalamos el contexto regional dentro del cual los principales indicadores macroeconómicos se desenvuelven. “Brilla”, si, pero relativo a un contexto mediocre: Panamá y Costa Rica, los países más ricos de la región, vieron reducidas sus tasas de crecimiento anual en un 0,8% y 1,1% este año, una tendencia desafortunada, considerando que ambos países crecían ya muy por debajo de su potencial. Nicaragua, el país que más sufre en la región, entró oficialmente en recesión en el tercer trimestre de 2018, y al observar las últimas actualizaciones de los indicadores de actividad económica, apreciamos que la contracción se intensifica rápidamente (variación IMAE interanual febrero: -7,5%; PIB interanual, estimación de FMI: -5,04%). Guatemala, en cambio, crece prácticamente al ritmo de su media desde 2002, lo que constituye también la mayor tasa de Centroamérica en 2019, con apreciable tendencia creciente (es puntual señalar que una media de 3,5% es, aun así, ciertamente pésima para un país tan pobre como Guatemala).

Los indicadores macroeconómicos son frecuentemente volátiles. Tampoco implican desarrollo, pero, en general, se puede afirmar que sin crecimiento económico no puede haber desarrollo (no es casualidad que los dos países con medias históricas más altas sean también los más ricos y desarrollados, a pesar de atravesar un periodo difícil). Entonces, es menester desglosar los motores del crecimiento guatemalteco y determinar si estos son sostenibles al futuro, peligrosos, o una mera coincidencia pronta a cambiar en el corto plazo.

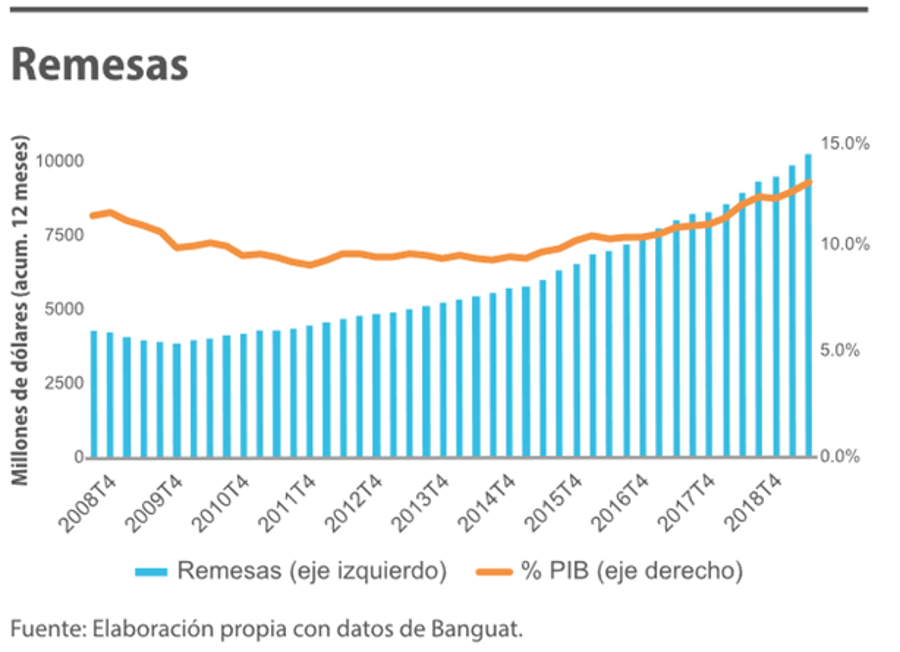

Las remesas: cada vez mayor porcentaje sobre PIB

Parece ser que la principal exportación de Guatemala es el recurso humano. Y muy literalmente: las remesas suponen casi el 13% del PIB de Guatemala en 2019. Hoy superan la cifra de $10.000 millones al año y bajo el ritmo actual es muy probable que la cuantía de las remesas supere a las exportaciones en 2020.

Como explicamos en nuestro último informe, son las remesas el principal factor que explica la tendencia de la abultada generación de dólares en el país, y por tanto una balanza por cuenta corriente positiva (recordemos que la balanza de transferencias o ingreso secundario es una de las sub-balanzas de esta última). Con la balanza de pagos en la mano, hoy en día, Guatemala es capaz de generar más dólares de los que puede o quiere gastar. Esto se correlaciona con una menor necesidad de financiación del exterior (balanza financiera menos negativa), y lo solía hacer también con una apreciación del quetzal que se detuvo desde agosto de 2017 cuando el Banguat comienza una compra masiva de los dólares abundantes en la economía (o sea, los retiene y saca de circulación) en coincidente secuela a las enormes presiones del lobby exportador.

Sectores con mayor crecimiento: ¿Son todos “sostenibles”?

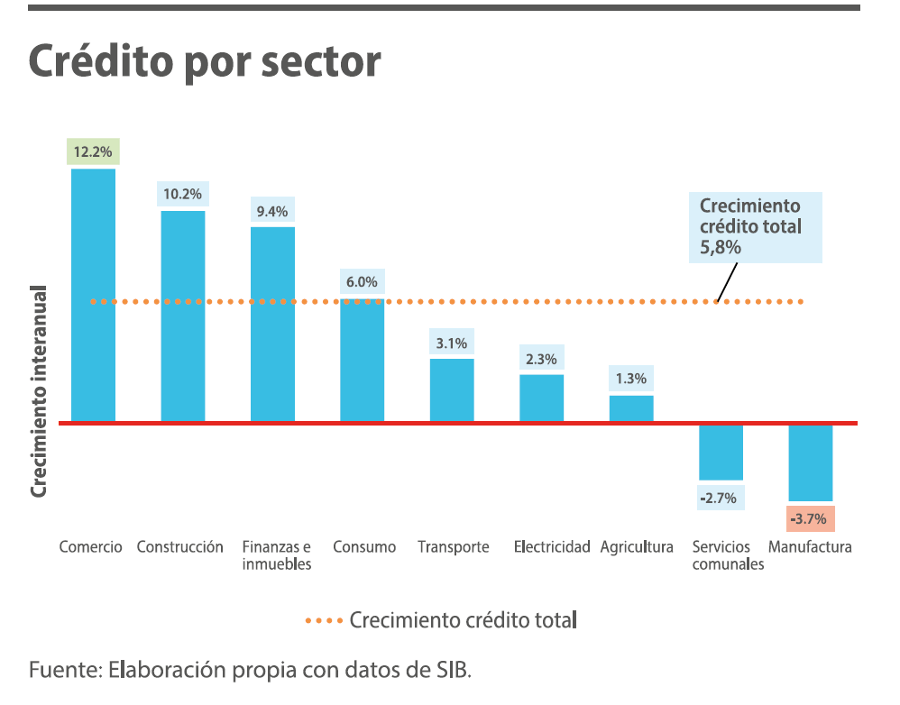

Los sectores que más crecen en Guatemala son el de hoteles y restaurantes, la construcción, y la fabricación de textiles. De estos tres, solamente la fabricación de textiles ya se encontraba entre los sectores con mayor crecimiento con una tasa relativamente similar en 2018, como se ha reportado en informes de años anteriores.

Pero el sector construcción destaca, en comparación a los otros, al verse su crecimiento en términos de actividad económica correlacionado muy a la perfección con su posición en la extensión de crédito.

Parece ser que el incremento en la actividad económica del sector construcción en 2019 es en buena medida gracias al crédito extendido por el sector bancario. No es descabellado, considerando la inherente naturaleza de largo plazo de tal actividad económica. Pero, en medio del debate sobre la posibilidad de una burbuja inmobiliaria en Ciudad de Guatemala, la sostenibilidad del repunte de la construcción llama mucho la atención. ¿Son muchos de los proyectos inmobiliarios en Ciudad de Guatemala buenas inversiones a los actuales precios de venta?, ¿podrá el crédito ser devuelto sin problemas? El tiempo lo dirá.

El futuro, el largo plazo: lo que más importa en la economía y la creación de riqueza

En UFM Market Trends hemos señalado repetidamente donde creemos que yace una de las vulnerabilidades más grandes en la economía guatemalteca: la falta de inversión en factores productivos. Ya sea esta extranjera o endógena, el marco teórico es el mismo, sin inversión presente puede haber poca producción futura, y por lo tanto, pocas esperanzas de mejorar la situación de pobreza en el futuro. Una serie de indicadores pueden darnos luz con respecto a la capacidad de Guatemala de incrementar su producción de forma considerable en el futuro cercano.

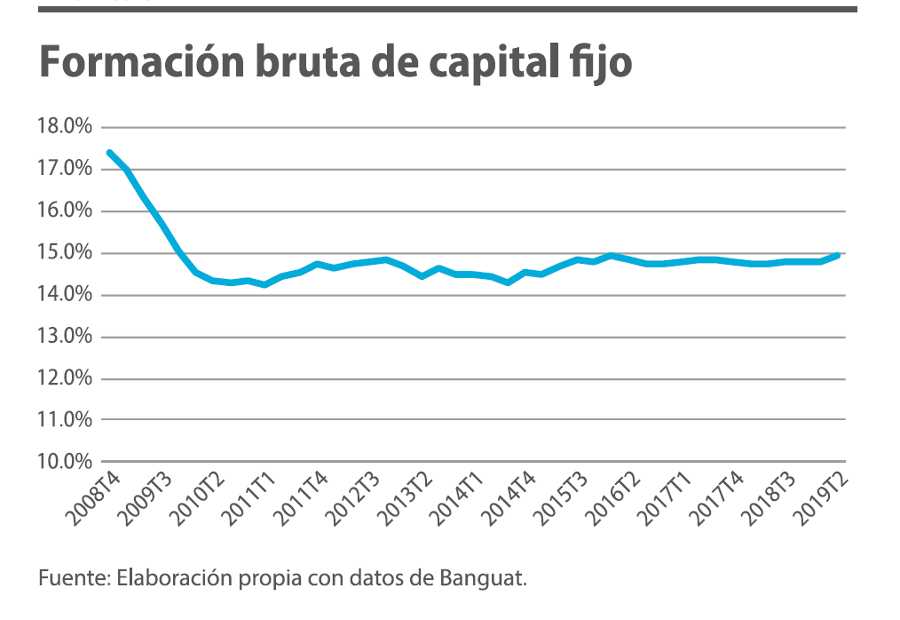

La formación bruta de capital fijo: muy estable (a un nivel exageradamente bajo) desde tiempos inmemorables.

Precisamente, la formación bruta de capital fijo es uno de los mejores indicadores para informar sobre la capacidad de crecimiento futuro de la economía. Para Guatemala, esta se encuentra estancada en una tasa de crecimiento de entre el 14% y 15% desde finales de 2009. Tal tasa para este indicador, como señalamos en el informe especial de inversión en su momento, es de las más bajas del mundo: de hecho, Guatemala ocupa el puesto 162 de 182 países en porcentaje de PIB dedicado a la formación bruta de capital fijo, y durante los últimos 70 años esta jamás ha sido mayor a la media mundial.

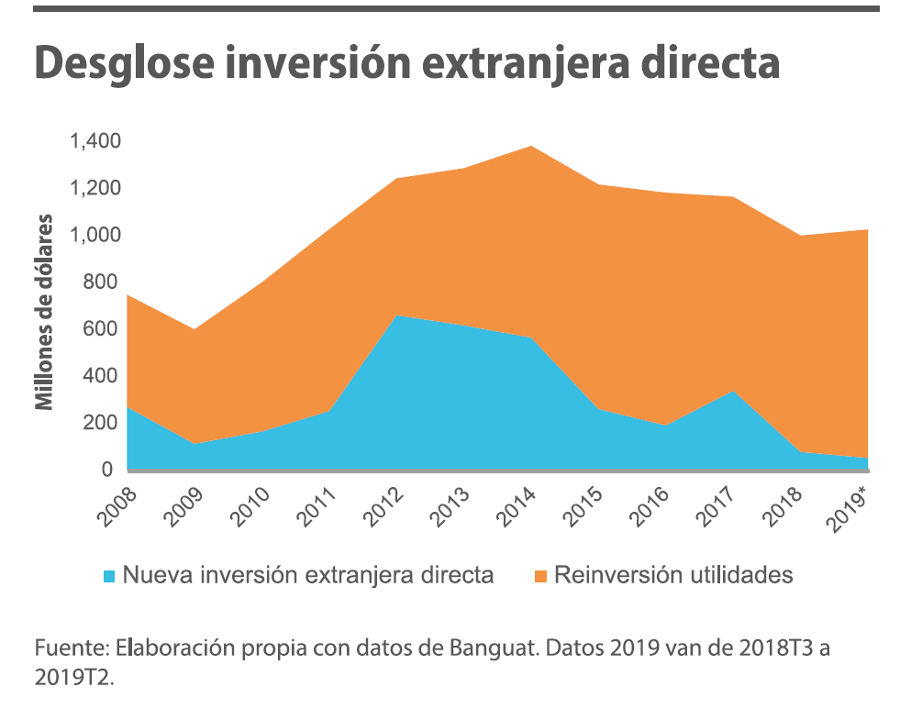

La nueva inversión extranjera directa: ya era inusualmente mala, termina de desplomarse a mínimos históricos en 2019

Guatemala prácticamente no tiene nueva inversión extranjera directa. Lo poco que acontece como inversión extranjera es meramente reinversión de utilidades. Más allá de otros problemas e incluso ideologías, es prácticamente un hecho que hasta que Guatemala no facilite la inversión, y garantice la seguridad de ellas en términos de certeza jurídica, este indicador tan esencial no tendrá buenos prospectos para mejorar; y será muy difícil, por tanto, que Guatemala alcance salir de la pobreza en las próximas décadas.

En breve

La región no atraviesa su mejor momento, y Estados Unidos, un esencial socio comercial, incrementa su riesgo de entrar en recesión. Aun así, Guatemala no parece querer acompañar a EEUU en la tendencia decreciente del crecimiento económico, al menos no por ahora. Pero una cosa es brillar o destacar con respecto a lo que no va muy bien, y otra muy distinta es marchar por buena senda. A Guatemala, sobre todo en cuanto a indicadores que reflejan su capacidad de incrementar sustancialmente su potencial de producción futura, le falta mucho. Esperemos que el nuevo gobierno entienda que, aunque si bien el crecimiento económico no implica desarrollo (inmediato), sin crecimiento económico no hay desarrollo alguno en lo absoluto (en el largo plazo).

Este artículo es un breve extracto de nuestro último informe sobre Guatemala.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.