¿Quién se perjudica y quién se beneficia con la depreciación del quetzal?

En los últimos dos años se ha creado una campaña de lobbying espectacular para hacerle creer a la población que todos los males económicos, o al menos una buena parte de ellos, se deben a la apreciación relativa del quetzal frente al dólar. Es muy interesante que los grupos de lobbying se refieran únicamente al tipo de cambio real, pero nunca publiquen cómo ha evolucionado hacia una sobrevaloración de la moneda local. Como aclaración necesaria se distinguen dos tipos de medidas sobre el tipo de cambio: el nominal y el real. El tipo de cambio nominal es simplemente la cantidad de unidades monetarias de un país que se entregan por una unidad monetaria de otro país o viceversa. Por ejemplo, en Guatemala el Banco Central reportó al 26 de agosto de 2018 un tipo de cambio nominal de Q7.52 por US$1. El tipo de cambio real en diferencia mide el costo de los productos transables de un país en términos de los productos transables de otro país. En teoría, si el presupuesto de la ley de un solo precio se mantuviera, el tipo de cambio real no fluctuaría (Barro, 1997).

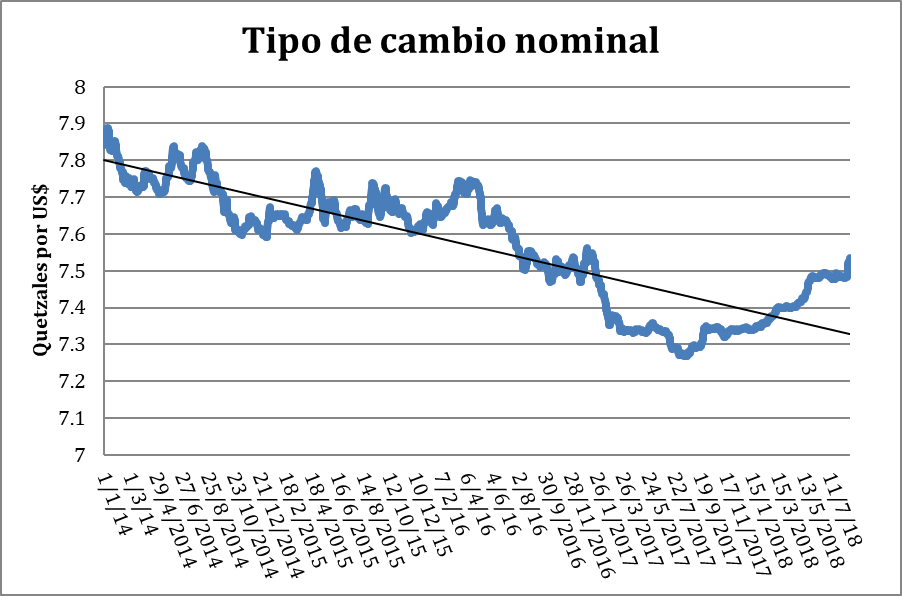

Gráfica 1

Fuente: Elaboración propia con datos publicados por el Banco de Guatemala

En la realidad, la ley de un solo precio no se mantiene por muchos factores, empezando por medidas arancelarias y no arancelarias, subsidios abiertos y ocultos, diferentes regímenes impositivos a distintos productos y un largo etcétera. El nivel de contrabando en un país es una buena referencia para saber qué tan caro es por medidas proteccionistas o por impuestos disuasivos cuán más caro es un producto en un país que en otro.

La gráfica 1 muestra el tipo de cambio nominal desde enero de 2014. Es obvia la tendencia a la baja y, a la vez, obvio el cambio de tendencia al alza luego de la utilización de tres mecanismos: 1) La regla de participación cambiaria, 2) captación de depósitos en dólares y 3) acumulación de reservas internacionales. Como el propio banco central lo ha dicho, el mecanismo más efectivo para modificar la tendencia fue la acumulación de reservas internacionales, así como el mecanismo más discrecional del banco central. No debe olvidarse que cuando se hizo la regla de intervención en el mercado cambiario se pensó en no interferir la tendencia, sino únicamente reducir volatilidad. ¿Por qué se habrá pensado en esto? En algún momento de mayor transparencia del banco central, las autoridades fueron conscientes de que no debían interferir en un precio de mercado y que este simplemente debería reflejar la escasez relativa de la divisa internacional.

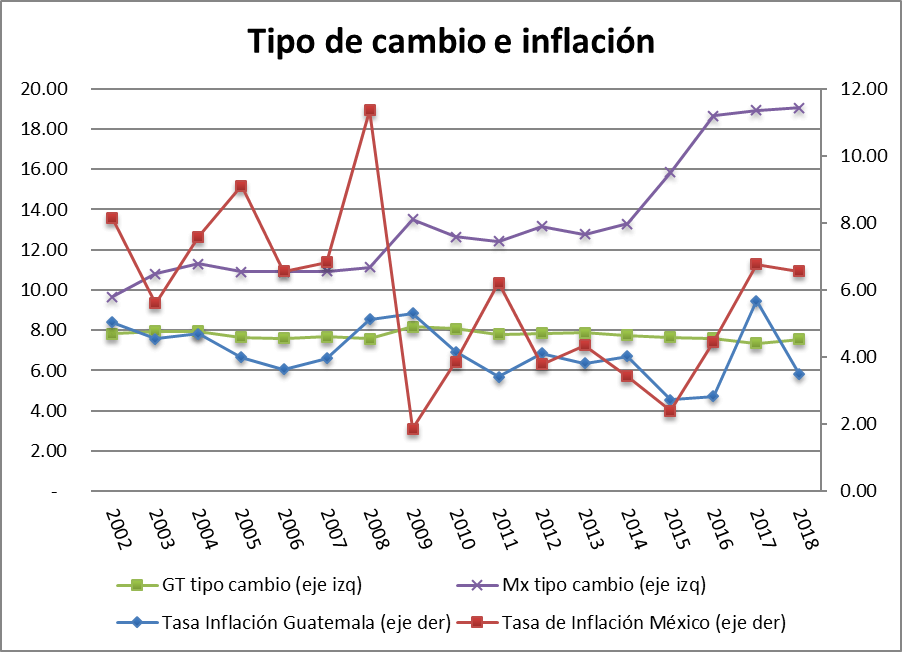

Gráfica 2

Fuente: Elaboración propia con datos del Banco Mundial

¿Qué ha pasado en Guatemala durante los últimos años?

A pesar de una intervención internacional en Guatemala, a petición del propio país, la situación institucional en el país parece estar en declive. La Comisión Internacional contra la Impunidad en Guatemala (CICIG), tratando de implementar transparencia y justicia, ha generado, quizá como consecuencia no intencionada, una polarización en Guatemala no vista desde la época más cruenta de la guerra interna.

El Congreso de la República ha caído en una percepción de corrupción e ineptitud, al igual que la presidencia y la CICIG (a pesar del esfuerzo de muchos de sus defensores), en una situación de aplicación de justicia selectiva e ideologizada. De las pocas instituciones que, a pesar de todo, aún tienen un buen cartel es el banco central. Ahora, la coyuntura política hace propicio hacer un botín de él. ¿Acaso el lobbying para presionar una devaluación del quetzal no es corrupción?, ¿tráfico de influencias?

¿Quién se beneficia de una devaluación?

Se benefician, directamente y en el corto plazo, los exportadores. Estos reciben más quetzales por el mismo precio en dólares. Para cambiar la relación de tipo de cambio el Banco de Guatemala tendrá que cambiar la relación de escasez relativa entre el quetzal y el dólar en Guatemala. Para esto, compra y captura reservas internacionales presionando la demanda de dólares y aumentando la oferta de quetzales. Para que no sea inflacionario deberá incrementar sus operaciones de mercado abierto neutralizando liquidez. Estas operaciones de mercado abierto promueven la desintermediación financiera.

Los exportadores pueden estar pasando un mal momento por varios motivos. 1. Caída de precio de exportación (commodities) 2. Un salario mínimo irreal y político desde hace años. 3. Falta de certeza jurídica que imposibilita las inversiones de capital en el largo plazo.

La devaluación no los sacará de la crisis que enfrentan. La devaluación sería únicamente trasladar impuestos vía inflación en uno o dos años a la población para subsidiar la crisis.

En la gráfica 2 se puede ver el tipo de cambio nominal de México y Guatemala, así como sus tasas respectivas de inflación para el periodo de 2002 a 2018. La inflación usualmente está correlacionada con el tipo de cambio, pero no es una correlación perfecta. Analícese únicamente el periodo reciente de la devaluación mexicana. El tipo de cambio nominal en México pasó de 13.29 a 18.65 en dos años. De 2014 a 2016. Una depreciación nominal en relación con el precio de 2014 de 40%. La inflación en el mismo periodo pasó de 2.39% a 6.77%. Un incremento en la tasa de inflación en relación con la de 2014 de 183%.

¿Enriqueció esto a México, como dicen los defensores de la devaluación? En la gráfica 3 se puede observar de nuevo que no hay correlación perfecta entre tipo de cambio real y PIB per cápita. Aunque la hubiera, no hay que confundir correlación y causalidad.

Gráfica 3

Fuente: Elaboración propia con datos del Banco Mundial

Los perjudicados, como siempre, son los consumidores más pobres, que tendrán que pagar más por los productos importados que consumen, además de los deudores netos en dólares en el sistema nacional que tienen una hipoteca. Habitualmente, estos créditos se conceden a no generadores de divisas por la garantía real. ¿Será que el lobbying devaluacionista quiere trasladar la crisis de ineficiencia a los hogares guatemaltecos que tienen su hipoteca en dólares? Se sorprenderían de saber que hay perfiles FHA en hipotecas en dólares (por la abundancia de la moneda).

Para cerrar, no hay que dejarse engañar: “Because different real disturbance can affect the real exchange rate and current account differently, we do not predict a close relationship between a real exchange rate and current account. This prediction is supported by data which reveal no consistent relationship between real exchange rate and the current account” (Rush, 1998).

Referencias

IMF Macroeconomic and Financial Data

http://data.imf.org/?sk=4C514D48-B6BA-49ED-8AB9-52B0C1A0179B&sId=1409151240976

World Bank Development Indicator

http://databank.worldbank.org/data/reports.aspx?source=world-development-indicators

Banco de Guatemala

http://databank.worldbank.org/data/reports.aspx?source=world-development-indicators

Barro, Macroeconomics (Massachusetts: MIT Press, 1997)

Rush, Mark Study Guide of Barro’s Macroeconomics (Massachusetts: MIT Press, 1998)

Las referencias al trabajo de Robert Barro son para señalar que los insights del lobbyng devaluacionista son tratados en cualquier curso de macroeconomía básica con diferente sentido al que pretenden imprimir. Es de reconocer que autores como Dani Rodrik postulan un sentido diferente al de Robert Barro.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.