¿Cuál es el futuro de la banca guatemalteca?

La banca guatemalteca, al igual que la macroeconomía del país, puede reclamar que en los últimos años ha sido muy estable. Las quiebras de bancos e intermediarios financieros empiezan a ser lejanas. En la historia reciente, se pueden identificar dos grandes tipos de quiebras de intermediarios financieros en Guatemala. Un tipo de quiebra se puede dar por malos manejos técnicos; y el otro, por corrupción estatal y/o estafas empresariales.

Las quiebras de los llamados bancos gemelos en los noventas, y en la primera década del siglo XXI la del Banco de Comercio y posteriormente la del Banco del Café, habitualmente se ubican en la percepción del público como corrupción estatal y/o estafas empresariales. Las quiebras de los intermediarios financieros en las décadas de los 90s se ubican habitualmente como quiebras técnicas.

El enfoque de esta reflexión radica en las llamadas quiebras técnicas de los 90s. Aunque una breve reflexión sobre las otras quiebras, en la medida que afectan la administración técnica de los intermediarios financieros, es pertinente. Las quiebras de los bancos gemelos, Banco del Café y Banco de Comercio, generaron una percepción en la población guatemalteca de desconfianza en los reguladores. Probablemente las reglas no estaban muy claras en procesos de intervención y liquidación de bancos, pero probablemente con las pocas reglas que existían se tuvo la percepción de que eran violentadas. Un ejemplo es la utilización de los fondos del Fondo de Protección al Ahorro. Las pérdidas se asumieron sin reglas claras, una parte fue pagada por el FOPA, otra parte por emisión monetaria, y otra parte por los depositantes.

Las llamadas quiebras técnicas que se dieron en los 90s, las cuales pueden ser fácilmente categorizadas como quiebras por descalce masivo de plazos. Intermediarios financieros no bancarios (por ejemplo, casas de bolsas) realizaron colocación en activos a largo plazo (financiamiento de actividad productiva, financiamiento de automóviles) con captaciones a corto plazo.

El detonante de estas quiebras técnicas fue un recorte masivo de liquidez – según los actores de aquella época –, derivado de un intento de defensa del tipo de cambio. Esta política se llevóa cabo llevando los depósitos bancarios del Estado al Banco de Guatemala.

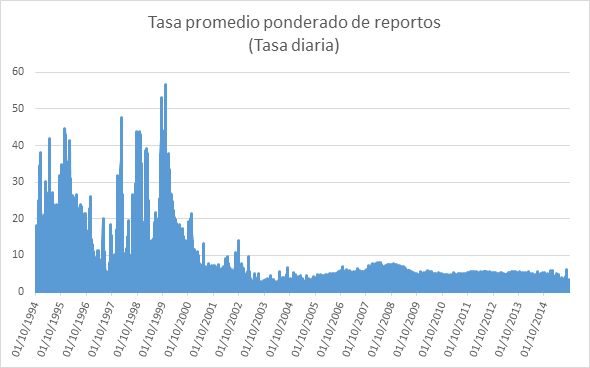

Con el recorte masivo de liquidez, algunos intermediarios financieros, con el descalce de plazo que mantenían en su balance, pasaron de la iliquidez a la insolvencia. Como se puede observar en la gráfica 1, la tasa de reportos (tasa de interés de corto plazo), en los años noventa, sobre todo después del ’96, llegó a niveles de casi 60 por ciento en operaciones overnight.

Gráfica 1

Fuente: elaboración propia con datos del Banco Central.

Los intermediarios financieros que se financiaban a corto plazo y colocaban créditos a largo plazo no pudieron soportar este aumento en tasa de interés de corto plazo.

¿Ha aprendido algo la banca tradicional sobre esta experiencia? Probablemente, sí. Si la banca central mantiene un mercado líquido como hasta hoy, el descalce de plazos es rentable y no significa mayor riesgo. La base monetaria en Guatemala ha crecido en los últimos 20 años a una tasa de crecimiento compuesta de 9.73% y M1 a una tasa de 9.8%, en el mismo periodo. El mercado financiero en Guatemala es altamente líquido.

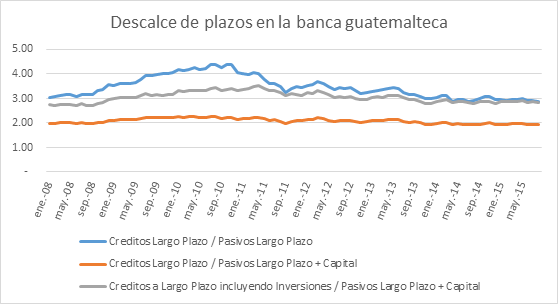

La gráfica 2 y la gráfica 3 muestran el descalce de plazos de la banca nacional en términos de financiamiento otorgado de largo plazo, con fondos captados de corto plazo. Estos datos son un estimado a lo largo de los últimos siete años con información publicada por la Superintendencia de Bancos. La banca y la macroeconomía nacional son estables. Pero, ¿Cuál es el precio que pagamos por dicha estabilidad? Probablemente, inflación y, si hay baja inflación, presión al banco central en operaciones de mercado abierto que afectan su patrimonio. Este y otros temas sobre la economía guatemalteca serán tratados en el segundo informe trimestral de UFM Market Trends sobre Guatemala.

Gráfica 2

Fuente: elaboración propia con información publicada por la Superintendencia de Bancos.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.