Crecimiento económico en Guatemala: ¿Hacia dónde vamos?

El 8 de mayo de 2016, la Vicepresidenta de Guatemala Roxana Baldetti Elías renunciaba al cargo por el denominado caso La Línea. La investigación y las consecuencias del mayor caso de corrupción en proceso judicial en Guatemala no se detuvo con dicha renuncia. El 2 de septiembre de 2015, renuncia el Presidente electo Otto Pérez Molina. Desde ese momento surgieron varias interpretaciones sobre el futuro de la economía guatemalteca. La primera interpretación (oficial) defendida por el Banco Central de Guatemala era sobre una corta desaceleración por los costos de transacción institucionales que repuntaría en mayor crecimiento económico por la reducción de la corrupción. Defendió el Banco Central, en su momento, la idea de que no había un efecto importante en la economía nacional. Probablemente los bancos centrales se permiten mentir para manejar las expectativas de la población. Otra interpretación del futuro de la economía de Guatemala era que la corrupción era más eficiente que la burocracia y discrecionalidad de los burócratas supuestamente honrados. La percepción de la población guatemalteca es que la Superintendencia de Administración Tributaria (SAT) es de las instituciones del Estado dónde mayor corrupción y extorsión sufren los ciudadanos. Una tercera – y última que expondré – es que los guatemaltecos, en un plazo relativamente corto (de 6 meses a un año), encontrarán el mecanismo institucional informal de lidiar con las nuevas mafias, o burocracias y será todo como antes, rápido, eficiente, a un costo por determinar.

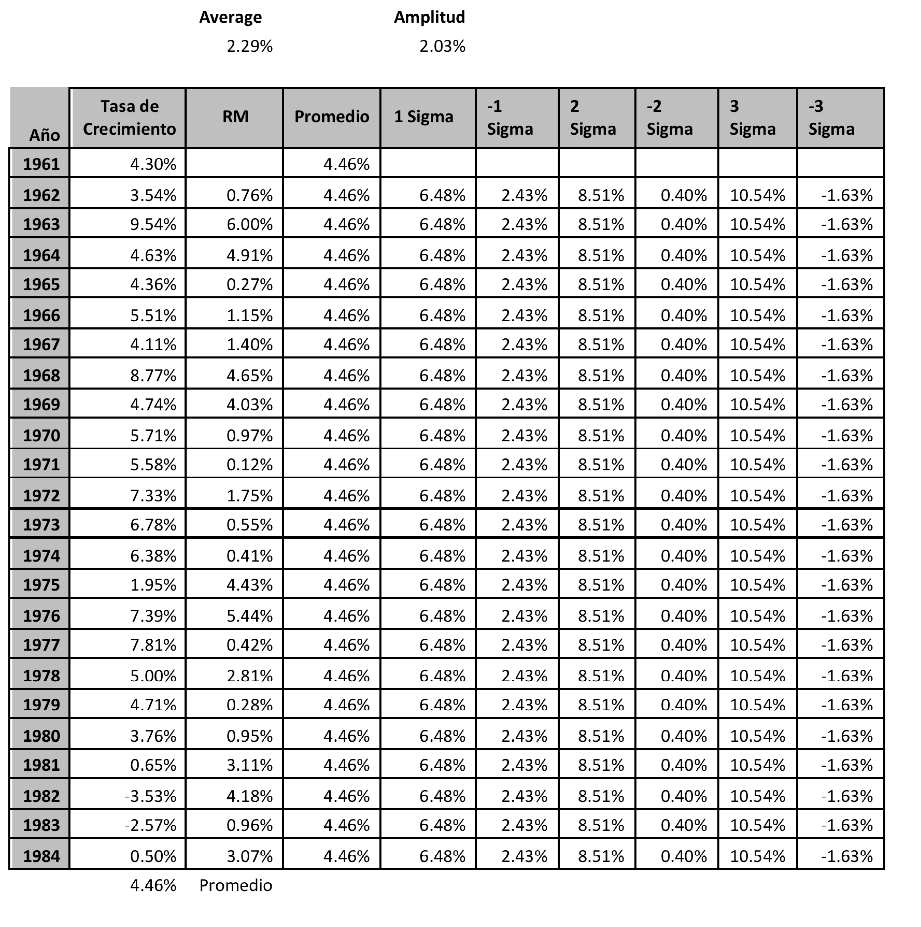

El crecimiento económico en Guatemala tiende a ser poco volátil, en comparación con otras regiones del mundo. El ciclo económico en Guatemala (por ser una economía con inversión relativamente pequeña en bienes de capital) no es, ni ha sido, un elemento importante en la historia de la economía guatemalteca. Para analizar si existe algún elemento distorsionador de la economía en los últimos tiempos se procedió a realizar un análisis tipo Shewhart para la serie de tiempo de crecimiento del PIB desde 1961 hasta 2016. Se dividió el período en dos: 1) de 1961 hasta 1984, y 2) de 1985 hasta 2016. El segundo período se denominó la era democrática. La Gráfica 1 muestra el gráfico de control[1] para el primer crecimiento económico en Guatemala.

[1] En términos filosóficos esto puede ser entendido por algunos de mis lectores asiduos como una transgresión metodológica. El gráfico de control de Shewhart presupone un proceso estable. Para verificar que pudiera ser trasladado una metodología de cuadro de control de este tipo a la serie de tiempo del PIB de Guatemala, se realizaron las pruebas de estacionariedad de la serie, siendo el resultado positivo por lo que se procedió a realizarlo. Los resultados pueden verse en el Anexo 1. De cualquier forma este análisis no es fundamento último de verdad, únicamente un entretenimiento en la pretendida jerga de la autenticidad matemática.

Gráfica 1

Fuente: elaboración propia con datos obtenidos del Banco de Guatemala, cifras en quetzales constantes de 2010.

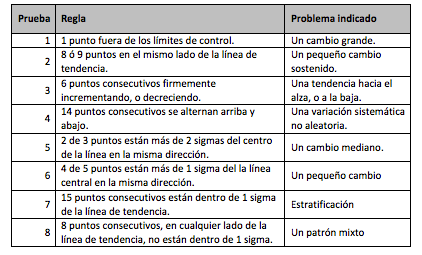

Para interpretar un cuadro de control, sobre variaciones especiales que ameritan una indagación más profunda, Shewhart nos propone el siguiente cuadro interpretativo:

Tabla 1

Fuente: Traducción propia y libre tomado de https://analyse-it.com/docs/user-guide/processcontrol/shewhartcontrolchartrules

Se puede observar que de 1971 a 1973 hay un cambio mediano, que en 1974 se acentúa. De 1979 a 1981 son muy obvios los efectos del conflicto armado interno, pero el cuadro de control podía permitir intuirlo (sin ninguna certeza cartesiana) con los tres puntos consecutivos de 1977 a 1979.

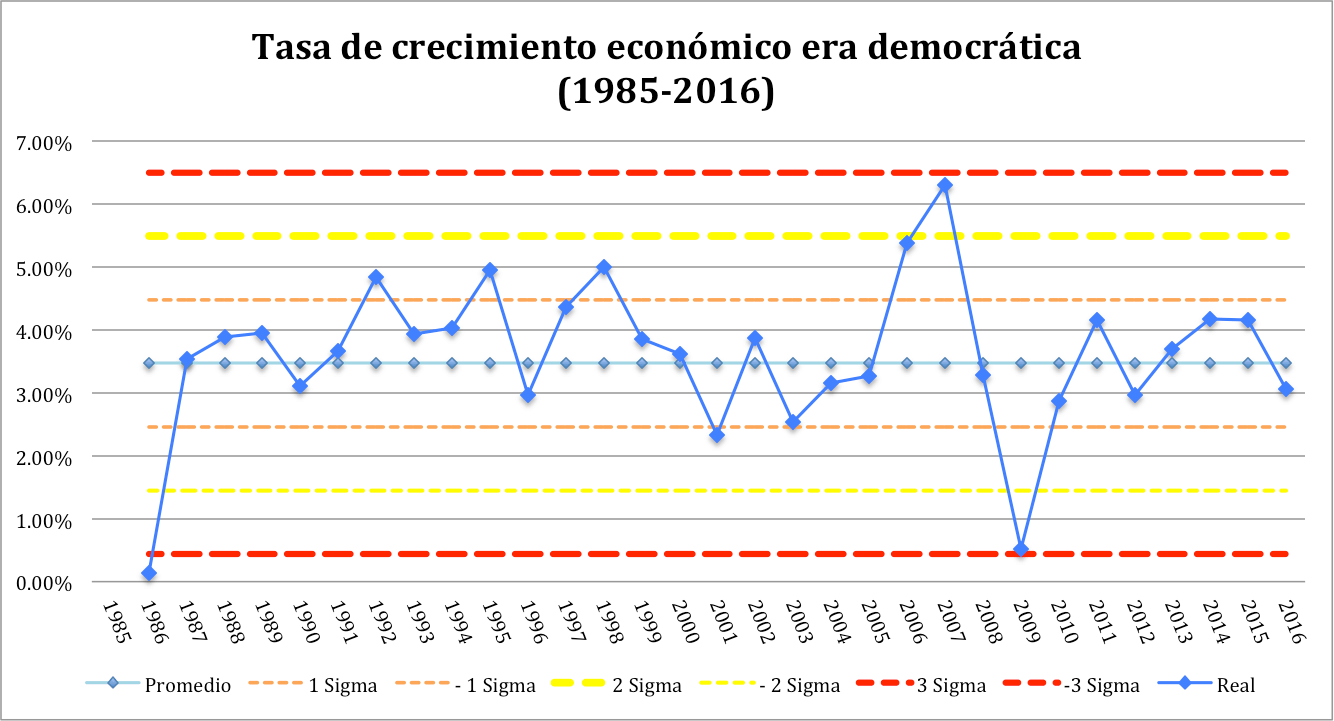

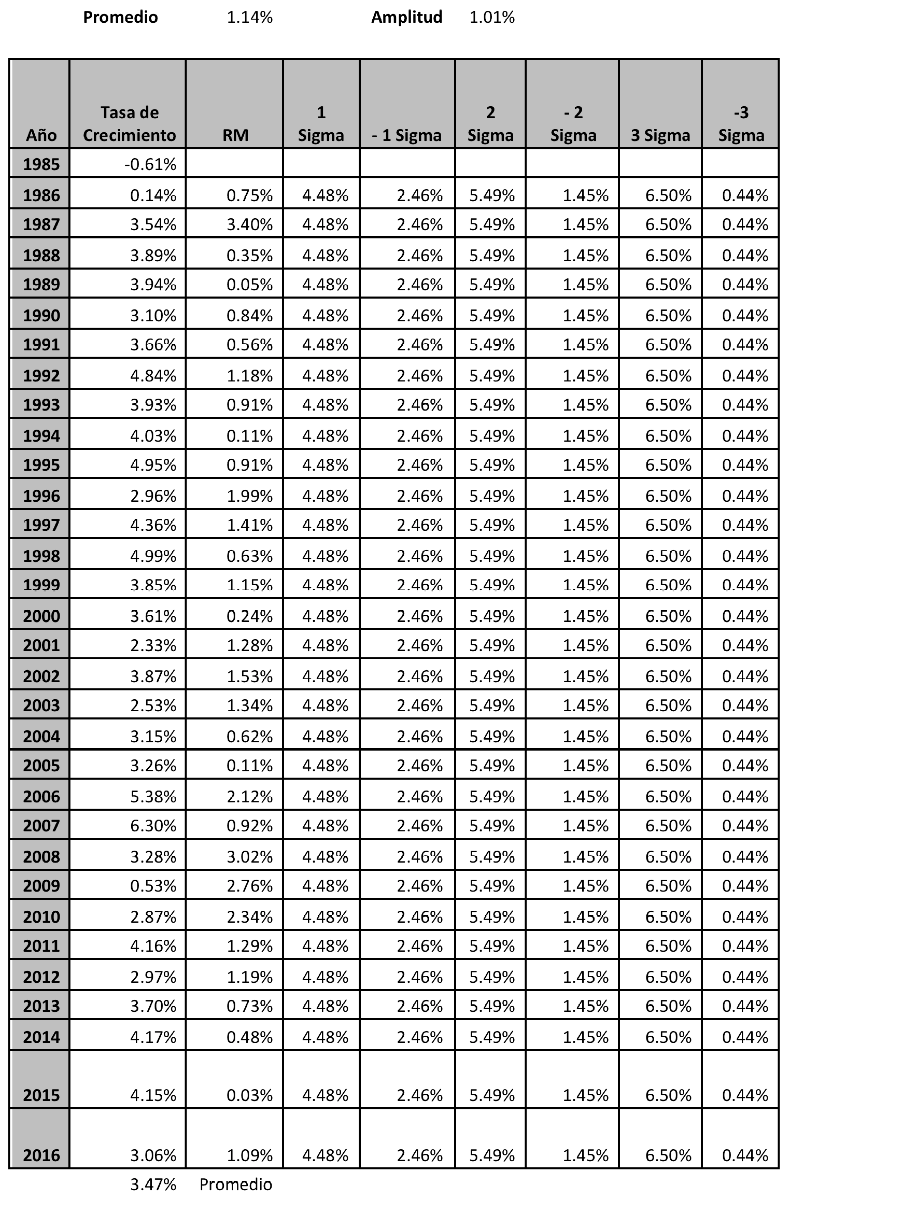

Sin embargo, el propósito de este análisis es ver si nos puede decir algo de la situación actual de Guatemala. Para dicho efecto, se ha construido un segundo cuadro de control de la era democrática. Este cuadro corre de 1985 – 2016, el cual se muestra en la Gráfica 2.

Gráfica 2

Fuente: Elaboración propia con datos del Banco de Guatemala y Banco Mundial.

Si se observan los datos de 2007 a 2009, se puede ver claramente que los tres puntos consecutivos no son un cambio pequeño, pero sí marcan una tendencia muy clara. ¿Se debe investigar adicionalmente? Sabemos que el PIB guatemalteco está íntimamente relacionado con el PIB americano, y la crisis del 2008 explica los datos de crecimiento de 2008 y 2009.

¿Cuáles son las perspectivas? Los datos en el cuadro de control de 2014, 2015 y 2016 señalan un pequeño cambio a la baja, pero ¿hay elementos para pensar que continuará este declive? ¿Qué hipótesis será la más plausible de la situación de Guatemala?

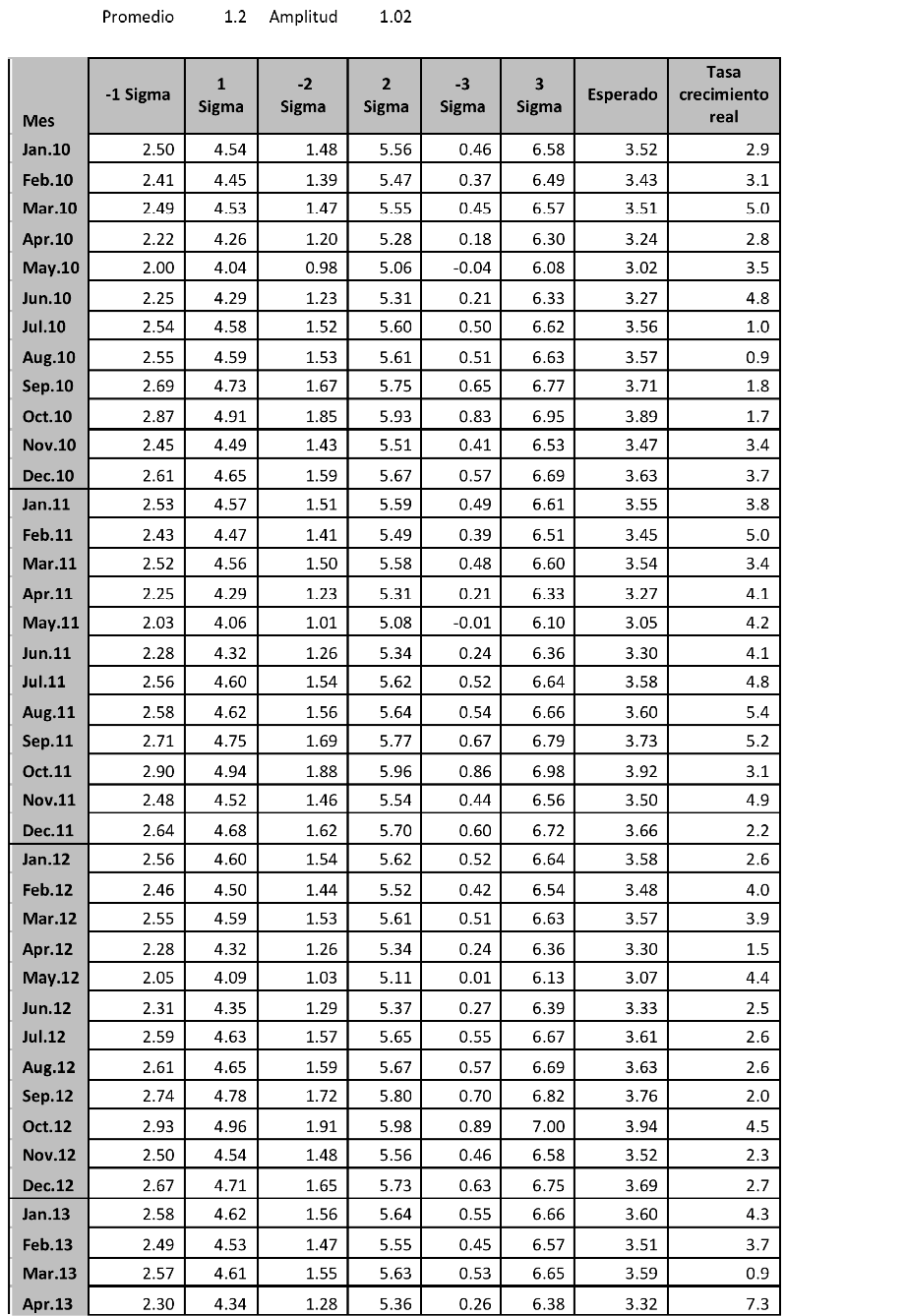

Analicemos la tasa de crecimiento del IMAE desde el año 2010 al 2017 (ver anexo). En la Gráfica 3 se puede observar el cuadro de control de la tasa de crecimiento del IMAE (interanual). Siguiendo las reglas de interpretación de Shewhart, se puede apreciar un cambio sistémico no aleatorio a la baja.

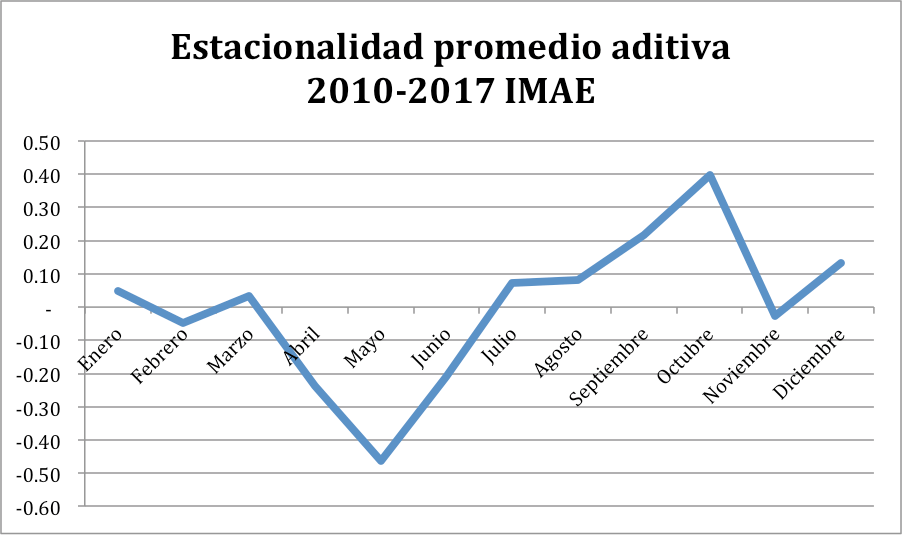

La gráfica 3 se calcula con la misma metodología de Shewhart pero dado que el calculo del IMAE es mensual (no anual como el PIB) se ha calculado una estacionalidad mensual tipo aditiva para los 7 años en análisis. (Ver en anexo la gráfica 4, dónde se puede observar el resultado promedio de la estacionalidad mensual del IMAE). En ésta se puede observar un desempeño relativamente mejor en los meses septiembre, octubre y diciembre, y desempeño relativamente menor en los meses de abril, y mayo. Dada esta diferenciación mensual se calculo sus límites y se realizó el análisis.

¿Qué hipótesis es más factible para Guatemala luego de la revolución judicial? Quizá ninguna. Guatemala puede estar pasando por un complejo cambio institucional formal o informal. ¿El cambio cultural (instituciones informales) forzado podría traer cambios productivos? No conozco ningún caso de colonización que fuera eficiente para la población colonizada. Lo que se realiza en Guatemala, a través de la ONU de los gobiernos escandinavos y algunos otros grupos internacionales, es una especie de colonización progresista (otra hipótesis), que no necesariamente terminará bien para Guatemala. Probablemente la hipótesis del Banco de Guatemala de que todo volverá a la normalidad en este año es porque sus análisis aunque pretendidamente técnicos desde una pretendida jerga de la objetividad terminan respondiendo a los intereses políticos de la Junta Monetaria. Además el análisis excesivamente matemático ignora el efecto institucional. Por eso, este juego de números tiene algún valor en la medida que el efecto institucional es el que pareciera vivirse entre las personas que hacen negocios. Es muy triste (y patético) que el Banco Central en lugar de estar midiendo como benefician a un grupo de exportadores burlando (formalmente, están facultados por ley a establecer depósitos a plazo) la regla cambiaria, deberían de estar midiendo los efectos económicos de los cambios institucionales.

Gráfica 3

Fuente: elaboración propia con datos del Banco de Guatemala.

Anexos

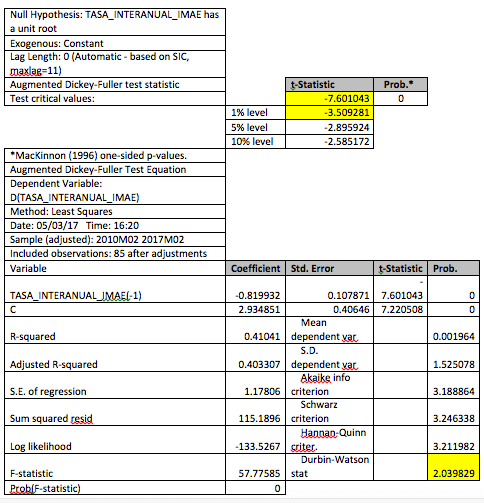

Prueba de estacionariedad tasa de crecimiento del PIB anual.

La serie de tiempo de crecimiento del PIB es estacionaria a nivel. Los valores en amarillo indican los niveles de significatividad y el valor crítico.

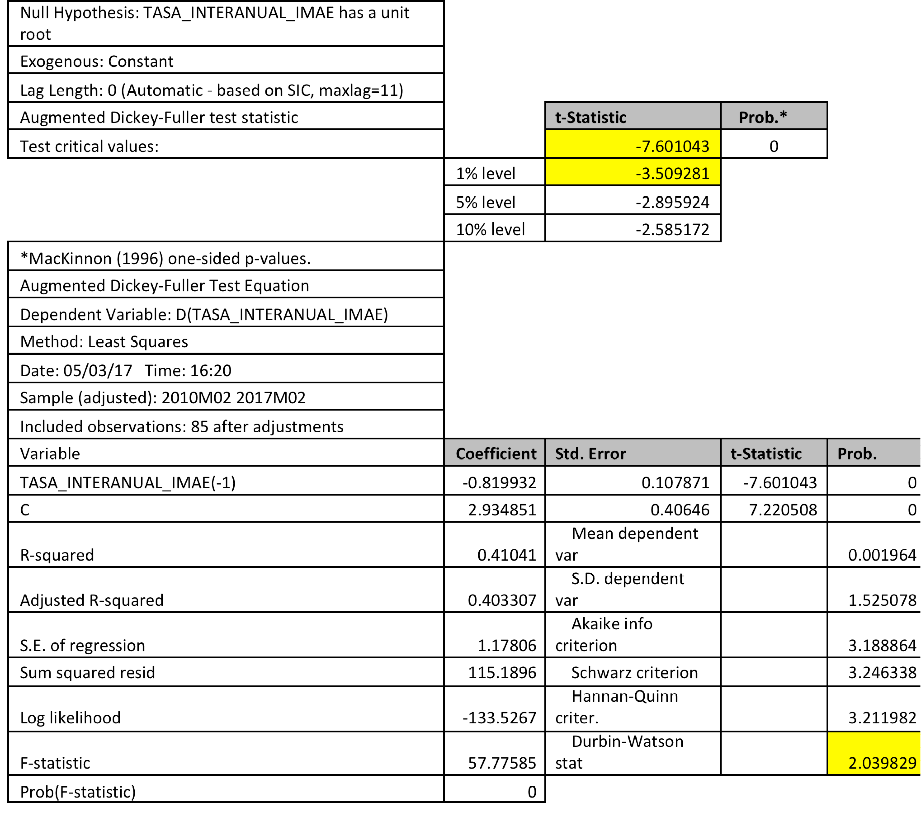

La serie de tiempo del crecimiento económico mensual medido en el IMAE es estacionario a nivel.

Tabla 2 (Cuadro de control para 1960 – 1984)

Fuente: Datos del Banguat, calculados con quetzales constantes de 2001.

Tabla 3 (Cuadro de control para 1985 – 2016)

Tabla 4 (Cuadro control de IMAE de 2010 – 2017)

Gráfica 4

Fuente: Elaboración propia utilizando descomposición de series tipo aditiva para el período 2010-2017. Datos tomados del Banco Central de Guatemala.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Clynton López Flores

Clynton López es profesor de la Universidad Francisco Marroquín desde 2002 en las áreas de economía y filosofía. Es licenciado en Economía con especialización en Finanzas por la Universidad Francisco Marroquín y es máster en Economía por la misma universidad, ambas Magna Cum Laude. Cursó los programas ejecutivos en Boston University sobre Managerial Economics & Corporate Finance, la Maestría en Filosofía en la Universidad Rafael Landívar (especialidad fenomenología), y el Post Grado en INCAE de Alta Gerencia. En el ámbito profesional cuenta con más de 10 años de experiencia gerencial en banca y empresas financieras tanto en Guatemala, como en California y Puerto Rico, y es miembro de la Mont Pelerin Society.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Estimado Señor López, su análisis me parece inicialmente bastante técnico y objetivo. Sin embargo, al final hace un comentario sobre «colonización» del país que desde mi punto de vista demerita su trabajo. Primero, porque no viene al caso y después de tanto trabajo técnico, lanza una expresión sin un sustento y análisis. Respeto totalmente su libertad de pensar de esa manera, pero con ello su artículo se vuelve tendencioso. Segundo, porque hay que tener mucho cuidado con estas calificaciones, pues pareciera que usted preferiría continuar con el estatus quo de 2015 (por cierto, revise fechas de su artículo).

Tiene razón hay un error en la fecha de la renuncia de la Vice-presidenta. Respeto su opinión, y respeto su suposición sobre mi preferencia. Mi punto no es mantener ningún status quo, si no simplemente que la imposición de instituciones formales sobre un ámbito de instituciones informales siempre tiene un efecto inesperado, de consecuencias no intencionadas.

Por cierto, no existe trabajo plenamente objetivo… la nota al pie #1 hace un breve análisis sobre la pretendida jerga de la objetividad. Le recomiendo un texto de S. Zizek que se denomina Mapping Ideology. En el hay un resumen de que toda posición en el mundo conlleva una pre-comprensión (pre – juicio) que inevitablemente elimina la pretendida objetividad ( o pureza). Se conoce como everyday ideology. En este sentido, su comentario también es tendencioso. Pero, nada de que preocuparse. Todos – inevitablemente- tenemos una posición en el mundo. Un saludo cordial.

Hablar de objetividad y descalificar calificando no tiene sentido.

No entiendo su comentario, pero no descalifico a nadie. El punto sobre la colonización es un efecto institucional que todos se niegan a ver. Ojalá me equivoque.

De acuerdo. Supongamos que la colonización es un éxito, su punto es que eso no tendría efectos económicos y caeríamos en una eterna recesión?. Verdad que nó?. Cabe suponer que ante un nuevo ambiente donde las reglas sean claras, se respeten y se hagan negocios con transparencia: los negocios crezcan. El asunto es que usted hace ver la lucha contra la corrupción como algo impuesto externamente (probablemente) y que tendrá consecuencias negativas para todos los guatemaltecos. Y creo que esto último no es asi.

El punto, muy hayekiano es: qué cuando un taxis se trata de imponer a un cosmos… no se sabe a donde vamos a ir. Se presupone y se desea que sea mejor. No sabemos hacía dónde vamos.

Estaba buscando datos más específicos y la verdad que ya los he encontrado, gracias!! No voy a valorar la opinión, cada uno puede tomar los datos e interpretarlos a su manera. Un saludo.