Ciclos económicos, commodities e inversión en bolsa

Después del 2008, los países productores de commodities experimentaron una especie de bonanza económica. Esta bonanza económica se produjo como resultado de un incremento creciente y sostenido de los precios. Estos incrementos muchas veces fueron sin ningún tipo de precedente en la historia del commodity en cuestión.

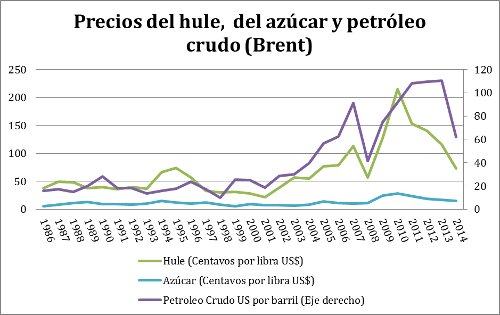

Gráfica 1

Fuente: elaboración propia con datos tomados de Index Mundi.

En la Gráfica 1, se puede observar que tanto el petróleo y el hule llegaron a precios nunca antes vistos en 30 años. El azúcar tuvo un aumento de precios, pero mucho más moderado que los otros dos commodities. ¿Es razonable pensar que en la época dónde las economías mundiales iniciaron un profundo ciclo económico los precios de los commodities suban de esta forma?

La respuesta, sin llegar a ser totalmente conclusiva, probablemente se encuentre en el sendero de las variables pro-cíclicas y contra-cíclicas. Las variables pro-cíclicas son aquellas que tienen una correlación positiva con el ciclo económico, y las contra-cíclicas son aquellas que tienen una correlación negativa con el ciclo económico.

Explicaciones sobre este fenómeno existen muchas. Una versión popularizada recientemente es la de la teoría del descalce de plazos que provocan los intermediarios financieros. En esta teoría, los intermediarios financieros, tratando de arbitrar la curva de tipos de interés, provocan una sobre-inversión en bienes de capital, de muy largo plazo, y una sub-inversión en bienes considerados de capital circulante. De este modo, la escasez de materias primas se vendrá a dar eventualmente, y, casualmente, acontece cuándo el ciclo inicia. Las inversiones de capital, para tratar de sobrevivir, luchan ferozmente por las materias primas necesarias para su funcionamiento.

Aunque esta interpretación del ciclo económico, leída a través de los commodities, puede ser plausible en algún tipo de commodity, es poco probable para muchos de los commodities industriales o de uso industrial. Quizá el aporte más importante de la teoría económica de la escuela austriaca es –al menos para estos temas– la división de los procesos productivos por consumo de tiempo para su realización. Se utilizarán únicamente dos commodities para ejemplificar este punto. El proceso de producción del hule se puede entender de dos formas: como un proceso industrial que procesa la chipa (hule natural recibido directamente de los arboles), y lo vende como un producto procesado de latex, o hule en diferentes tipos (SMR20, o RSS3 para citar algunos). La instauración de este proceso puede ser relativamente corto. La financiación de la extracción de la chipa puede ser considerado capital social circulante al mejor estilo de Adam Smith.

La otra forma de ver este proceso no puede perder de vista que, si bien es cierto esa extracción del hule como materia prima puede ser considerado capital social circulante, la instauración de una plantación de hule es un proceso de producción de al menos 5 o 7 años dependiendo el tipo de árbol que se utilice. Esto, en teoría de descalce de plazos, sería de las sobre-inversiones por el arbitraje en la curva de tipos. Por lo tanto, su precio no debería de ser contra-cíclico sino mas bien cíclico con retardo.

El otro commodity que se puede utilizar como ejemplo puede ser el petróleo. Cuándo el yacimiento está descubierto y está siendo explotado puede haber financiación de corto plazo, y considerarse, en cierto sentido, capital social circulante. El plazo de la financiación de una exploración petrolera es diferente y con dificultad puede considerarse capital social circulante.

Esta última interpretación hace aún más plausible que la teoría clásica de un aumento en los precios –y a su vez ganancias económicas mayores de 0– provoque el ingreso de nuevos competidores que incrementarán la oferta (a mayor plazo de inversión mayor incertidumbre, al mejor estilo de Knight), y por el retardo en el proceso de producción las condiciones de la demanda han podido cambiar y el precio apuntalado por la oferta y la caída de la demanda viene hacia la baja.

Es decir, revisar la teoría del ciclo económico de Thomas Tooke es revelador. El crédito, o la disponibilidad de crédito, con o sin descalce de plazos, por sí mismo no es creador del ciclo económico. Existe previamente un movimiento especulativo sobre los precios de algunas mercancías que aunado a la disponibilidad de crédito pueden provocar una sobre-producción de dicho commodity.

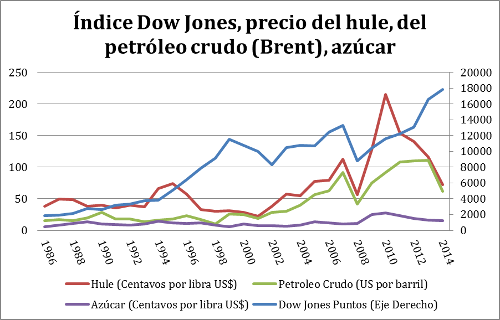

Gráfica 2

Fuente: Elaboración propia con datos de Index Mundi, y Yahoo Finance.

En la Gráfica 2, se puede observar los mismos datos de la Gráfica 1 y se añade el Índice Dow Jones. Puede observarse, al menos desde 2010, una clara correlación negativa entre el índice de la bolsa y los commodities. Los commodities actualmente se ven afectados por demanda financiera. Cualquier participante en commodities sabe que los fondos de inversión buscan ganancias de inversiones financieras en contratos de commodities (a futuro, short y long). Esto produce variaciones en el precio (especulativos al estilo Tooke), y aquí sí puede jugar un papel muy importante la disponibilidad del crédito. Excesos monetarios probablemente llevaron a burbujas en el sector bursátil que al explotar buscaron refugios en commodities. Este refugio probablemente provocó una sobre producción que se siente hoy en día con los precios más bajos en algunos commodities en mucho tiempo, y que en algunos continúan a la baja.

La economía mundial es altamente compleja (muchos actores, en muchos lugares diferentes, y procesos complejos de producción de diferentes plazos) y las distorsiones monetarias sin precedentes han creado distorsiones en todos los marcados que se sienten y viven hasta el día de hoy.

Re-interpretar teorías antiguas a la luz de nuevos acontecimientos es una forma interesante de utilizar la sabiduría acumulada en procesos económicos y financieros. Pero, requiere una habilidad importante en la particularización a los tiempos (y sentido) contemporáneos. La teoría del ciclo del descalce de plazos, explicado a través de los commodities, parece poco plausible. La utilización de teorías básicas de los clásicos y Thomas Tooke parecen explicar mejor la contra-ciclicidad de algunos commodities.

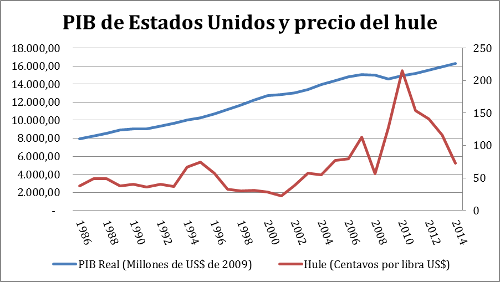

Gráfica 3

Fuente: Elaboración propia a partir de datos tomados de Index Mundi, y www.bea.gov.

En la Gráfica 3, se puede observar la relación del PIB real de Estados Unidos y el precio del Hule. La gráfica descubre muy poco. Pero, realizando una regresión simple entre crecimiento de precios del hule como variable dependiente, y el crecimiento económico de Estados Unidos como variable independiente da resultados válidos estadísticamente a partir de un año y medio (18 meses) de retardo. El resultado es que es, efectivamente, una variable contra-cíclica con un retardo de por lo menos 18 meses. Al menos, esa sería la interpretación de econometría básica.

Finalmente, las preguntas están abiertas ¿Se puede leer el ciclo económico a través de los commodities? ¿La teoría del ciclo como degradación de la liquidez a través del descalce de plazos explica la contra-ciclicidad de algunos commodities? ¿Es más plausible la interpretación derivada de Tooke y los clásicos de su contra-ciclicidad por retardo en producción? Quizá la conclusión más plausible sea: los productores de commodities esperarán con ansias una caída en la bolsa para ver incremento en sus precios. Quizá el precio de los commodities es sólo una variable que sigue un camino aleatorio…

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.