El ciclo contable y las burbujas financieras: el desinterés actual sobre los métodos contables

En 2007, el inversor David Einhorn escribió un libro titulado “Fooling Some of the People All of the Time: A Long, Short Story”, que trata de como las compañías a lo largo del ciclo económico comienzan a usar trucos de contabilidad y la pasividad que muestran los inversores (siempre y cuando los precios de las acciones están subiendo). Este «ciclo contable» está íntimamente relacionado con el ciclo económico. En tiempos de auge, las empresas pueden maquillar sus cifras fácilmente con métodos de contabilidad creativos que en muchos casos son perfectamente legales, sólo para ser corregidos por los mercados cuando hay una recesión. Consideramos que el ciclo actual no es diferente. A continuación, presentamos algunos casos que lo muestran.

Netflix: Contabilidad de contenido

En el caso de Netflix cualquier gasto en contenido se registra en el activo de su balance (inicialmente como un activo de contenido no corriente). Luego, los activos de contenido se amortizan gradualmente con el tiempo. Según un documento recientemente publicado por Netflix que explica cómo se contabilizan los gastos de contenido, Netflix amortiza el 90% del valor de un activo de contenido en cuatro años. Netflix no revela exactamente a qué tasa, por lo que tenemos que suponer la forma en la que Netflix está realmente amortizando sus series, temporadas o películas.

Netflix no revela lo que sucede cuando una película o una serie es un desastre completo; ¿el activo es amortizado por completo? Lo más probable es que no lo sea. Tomemos como ejemplo Marco Polo, la producción más cara de Netflix en su momento. Según algunas estimaciones, la producción de Marco Polo costó cerca de $200 millones de dólares. Las primeras temporadas no tuvieron éxito y Netflix decidió cancelarla. Dando de baja $200 millones de dólares en el activo, los accionistas tendrían un impacto sobre los beneficios de $0.46 por acción.

Sin embargo, si Netflix amortiza la serie en cuatro años, se extiende la pérdida durante cuatro años o más. Los inversores esperan actualmente $0.32 de ganancias por acción durante el trimestre actual. Dicho de otro modo, dar de baja la serie Marco Polo en el activo daría lugar a resultados negativos en lugar de positivos.

Pero eso no es lo más importante: el gasto en contenido de Netflix se asemeja más a gastos operativos que a gastos de capital. A medida que Netflix registra activos de contenido con una vida útil de varios años mientras que los suscriptores son compulsivos y ven el contenido en días y no años, Netflix está inflando sus resultados netos. Esta es la razón por la que Netflix muestra beneficios mientras está quemando cash. Pero como Netflix se ha embarcado en su propio autoengaño, el gasto de contenido se hace sin tener en cuenta que el crecimiento de suscriptores empeorará rápidamente tan pronto como se reduzca dicho gasto de contenido. En otras palabras, Netflix no es rentable y su flujo de efectivo es una prueba clara.

¿Cómo puede Netflix salir del apuro?

La respuesta es desalentadora: durante un auge, los inversores tienden a apartar la vista de toda noticia o sospecha que informa del fin de la escalada de precios. Mientras los retornos sean positivos y altos, nadie se preocupa por el origen de los ingresos (es decir, la calidad de los ingresos). Claramente, Netflix está creciendo y lo único que le importa es el número de nuevas suscripciones y que las ganancias sean cada vez mayores.

Tesla: La farsa del margen bruto

Tesla es una máquina de quemar efectivo. Debido a sus significativas salidas de efectivo, depende del financiamiento externo. El financiamiento externo depende de la disposición de los inversores en los mercados financieros para proveer ese capital. Sin embargo, la mayoría de estos inversores parecen estar engañados por el enfoque hipnotizante de Elon Musk en dos variables: entregas y márgenes brutos.

Y se trata de márgenes brutos, ¿verdad? Incorrecto.

Supuestamente, Tesla mantiene márgenes brutos mucho más altos en sus vehículos que cualquier otro fabricante de automóviles (28% en comparación con el 18% de General Motors y el 10% de Ford). Pero hay unas cuantas razones (contables) por las que la historia de Elon Musk es completamente falsa, historia lograda con estándares de contabilidad muy creativos:

- La mayoría de los fabricantes de automóviles incluyen I + D en el margen bruto

Los productores tienen que innovar constantemente para mantenerse competitivos en una industria impulsada por la tecnología como es la industria automotriz. Por lo tanto, la mayoría de los productores invierten grandes cantidades en I + D y lo incluyen en sus cálculos de margen bruto. Sin embargo, Tesla no lo hace. Esto hace que exagere sus márgenes brutos en comparación con otros fabricantes de automóviles. Comparar márgenes brutos de Tesla con los de otros fabricantes es comparar manzanas con peras. Vincent Wolters mostró que cuando se tiene en cuenta de I + D, los márgenes brutos de Tesla son aproximadamente iguales a sus competidores y no han mejorado con el tiempo (a pesar de las supuestas economías de escala).

- Contabilidad para la distribución

A diferencia de otros fabricantes de automóviles (que venden sus automóviles con un 10% de descuento a distribuidores independientes), Tesla distribuye automóviles a través de sus propios centros de ventas. Sin embargo, Tesla no incluye estos centros en dentro de sus costes operativos. Por lo tanto, su margen bruto es una vez más sobreestimado en comparación con sus competidores directos.

- Super-carga gratuita no contabilizada

Tesla, como parte de su promoción de ventas, promete super-carga durante toda la vida a través de su propia de red de recarga (Tesla dejó de ofrecer la super-carga gratuita en los nuevos modelos). Esto significa que cada venta de Tesla venía en conjunto con significativos costes futuros. Tesla contabiliza estos desembolsos futuros difiriendo sus ingresos. Los ingresos diferidos deben ser capaces de cubrir los gastos para hacer un todo con su promesa de carga gratuita de por vida. Sin embargo, no lo hace. Alberto Zaragoza hizo un gran trabajo al mostrar que Tesla sólo contabiliza menos del 40% del costo real de sus obligaciones futuras de super-carga. Eso implica un enorme impacto en el balance de Tesla en el futuro. Curiosamente, la única manera de salir de esta costosa promesa es solicitar el concurso de acreedores.

Los márgenes brutos de Tesla están inflados.

Alphabet, Procter & Gamble y Microsoft: Inflación de los ingresos no-GAAP

Los principios de contabilidad generalmente aceptados (o GAAP) son la norma contable adoptada por la SEC. Las compañías que cotizan en bolsa en los Estados Unidos están obligadas a seguir los estándares GAAP al presentar sus estados financieros.

Sin embargo, las empresas a veces ignoran estas normas en la presentación de sus cuentas anuales. Si bien puede haber razones legítimas para desviarse de las normas GAAP, las corporaciones estadounidenses están obligadas a revelar si en sus cuentas se están refiriendo a cifras GAAP o no-GAAP. Y cada vez que reportan una medida no-GAAP (por ejemplo, ganancias), en muchos casos también están obligados a reportar la cifra GAAP correspondiente. Curiosamente, las empresas están autorizadas a emitir comunicados de prensa en los que sólo se refieren a las cifras no-GAAP. Estos comunicados de prensa son utilizados por la prensa para escribir sus titulares.

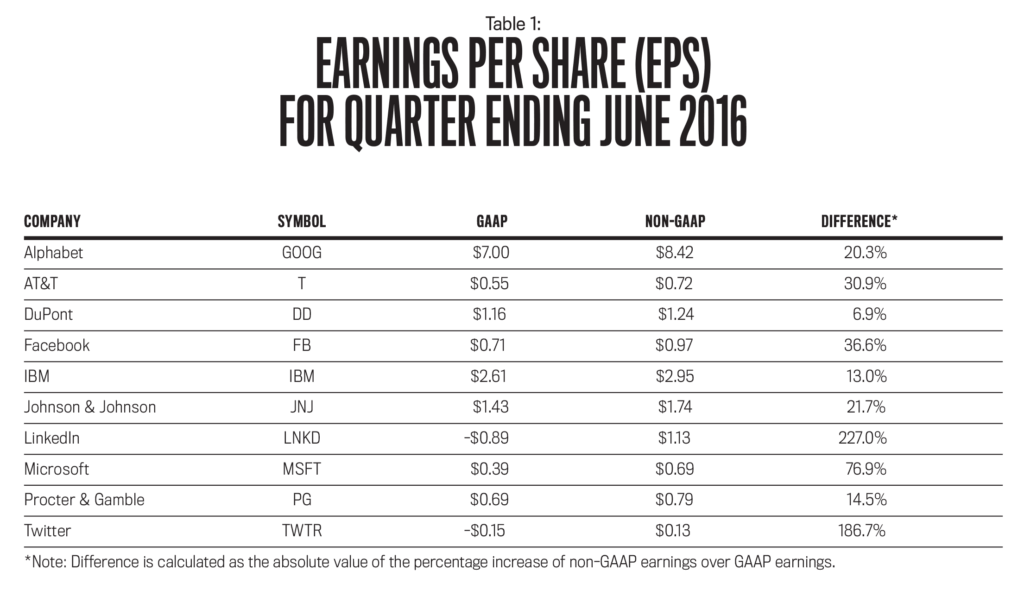

Desviarse de los GAAP es a menudo una forma de inflar artificialmente los resultados al no contabilizar algunas realidades inconvenientes en una empresa. Vea como las ganancias por acción GAAP difieren de las ganancias no GAAP entre las principales compañías estadounidenses:

Fuente: Thomas A. King in Strategic Finance

Fuente: Thomas A. King in Strategic Finance

Es importante tomar en cuenta que en todos los casos los ingresos no-GAAP son superiores a los ingresos GAAP, en algunos casos, incluso convirtiendo pérdidas en beneficios.

¿Es una coincidencia? No tanto.

En el curso del ciclo económico los inversores se vuelven condescendientes. Las empresas reportan los ingresos no-GAAP para impresionar a inversionistas y mostrar tendencias crecientes en los ingresos. En otras palabras, desviarse de GAAP permite a las empresas mostrar mejores cifras de lo que realmente son, algo que Thomas A. King explicó con mayor detalle aquí.

Esto se muestra claramente por el hecho de que no hay absolutamente ninguna consistencia en cuanto a la explicación de la divergencia entre beneficios GAAP y no GAAP: pago a directivos en acciones, intangibles, adquisiciones, seguros, pensiones, derivados, etc. Los directivos parecen extraordinariamente hábiles en la elección de métodos contables para inflar artificialmente el resultado final.

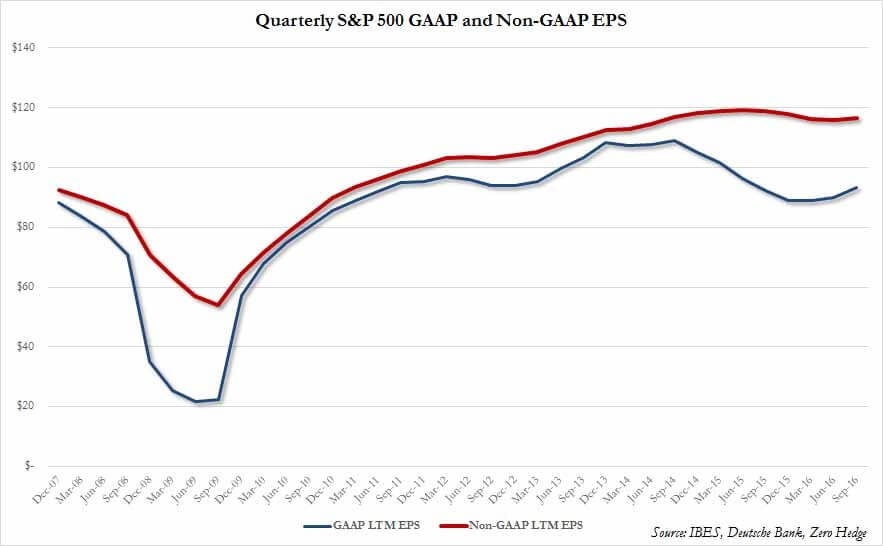

Esta tendencia a inflar los beneficios se hace cada vez mayor durante un auge económico, sólo para ser corregida durante una recesión. Y ahora mismo, cada vez más empresas están utilizando medidas no GAAP para reportar ganancias y otros indicadores de desempeño. Cortesía de Zero Hedge, puede observar en la siguiente tabla cómo en los últimos años ha proliferado el uso de la contabilidad no-GAAP:

¿Qué implica esto para los inversores en este momento?

- Muchas compañías están inflando sus ganancias a corto plazo a costo del largo plazo.

- El mercado bursátil es mucho más caro de lo que los ratios de precios/ganancias no-GAAP (P/E) muestran.

- Las acciones que muestran una mayor divergencia entre las medidas GAAP y no GAAP podrían verse más afectadas en los beneficios y en el precio en el futuro.

El ciclo contable va de la mano con el ciclo económico. Y tampoco esta vez el resultado será diferente.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.