¿Es posible que China revierta su superávit comercial con Estados Unidos?

La cada vez más errática guerra comercial entre Estados Unidos y China no parece tener un desenlace en el corto plazo. El presidente estadounidense asevera que el déficit en la balanza de pagos por cuenta corriente entre los EE. UU. y China llegará pronto a su fin y atribuye dicho déficit a una competencia desleal de parte de los asiáticos.

En esa línea, durante los últimos meses se han filtrado supuestas conversaciones privadas que aseguran que el gobierno de Xi Jinping tiene un plan consecuente con la retórica de Trump para reasignar la composición y el flujo de las transacciones de bienes, servicios y otros componentes que forman la balanza comercial entre ambos países para el año 2024.

La guerra comercial ha propiciado las mayores pérdidas del año en las bolsas mundiales y solo se agravó después de que ambas partes anunciaran más tarifas. Este intercambio de «fuego» destruyó US$1 billón de valor accionario esta semana[1].

La pregunta obvia es si China posee la flexibilidad macroeconómica para acometer una empresa de este tamaño. Además de que el superávit comercial chino con el mundo se reduce, y el mismo con Estados Unidos –según la contabilidad de ambos países– se acelera, en la recámara china hay una bomba de deuda corporativa y una burbuja en el precio de la vivienda. Por si no fuese poco, el déficit del presupuesto federal para el año fiscal 2020 en Estados Unidos es de US$1.10 billones[2].

Hablamos de un escenario nada halagüeño con una deuda pública en ambas economías cada vez mayor y un infructuoso intercambio dialéctico entre los mandatarios que solo ha inyectado dosis de volatilidad en los mercados financieros y que da la impresión de ignorar los principios contables de las cuentas que forman la balanza de pagos de un país.

¿Por qué un déficit comercial importa tanto?

¿Qué es un déficit comercial? Simplemente es una expresión contable que refleja que un país importa más que lo exporta. Nada más. Lo opuesto es un superávit. Más adelante analizaremos los componentes de la cuenta corriente y haremos una mención a la cuenta de capitales para explicar por qué las discrepancias reales (superávits y déficits) con los modelos de equilibrio reflejan solo diferentes posiciones, ya acreedoras, ya deudoras, de los participantes en la economía global. Una posición acreedora no es sinónimo de crecimiento económico ni una posición deudora implica por necesidad una contracción. Pero vamos por partes.

El déficit comercial de Estados Unidos con China (según Estados Unidos) es de US$382 mil millones[3]. Para poner en un contexto esta brecha, la cifra es casi cinco veces mayor que su segundo déficit más grande (con México).

Fuente: Elaboración propia con datos del U.S. Census Bureau

Aunque Trump hizo énfasis en su “deseo” de reducir la brecha comercial con China en su discurso del Estado de la Unión, el déficit no parece que se contraiga en el corto plazo. Aumentó 10.9% en los primeros 11 meses de 2018 en comparación con el mismo período de 2017 (US$37.6 mil millones en total). Hay que tomar en cuenta que, durante el primer año de gobierno de Trump, el déficit creció en total US$28.6 mil millones, una cifra récord, sobre todo si se compara con la reducción en la brecha de US$20.3 mil millones en 2016. En síntesis, a falta de que el Departamento de Comercio publique los datos de diciembre de 2018, el diferencial en el déficit anual prácticamente se ha duplicado desde 2011.

El tema es cómo corregir el déficit. Hay dos escenarios para la parte china, ambos inviables en el corto plazo, uno ligeramente menos descabellado que el otro. El primero es incrementar las importaciones chinas provenientes de Estados Unidos por casi un factor de tres con la condición de que el flujo de exportaciones permanezca constante. El segundo es incrementar las importaciones aún más de manera que las exportaciones continúen el ritmo de crecimiento actual.

Fuente: Elaboración propia con datos del U.S. Census Bureau

Las fuentes chinas hablan de una promesa de US$600 mil millones en importaciones anuales provenientes de Estados Unidos para el año 2024. Esta cifra no es baladí, además de que revertir una tendencia de años no es una operación comercial sencilla. El gráfico anterior muestra cuán volátil puede ser el movimiento de los componentes de la cuenta corriente mes a mes, particularmente con una guerra comercial que afecta el tiempo y la cantidad de las importaciones y las exportaciones entre ambas naciones.

Aunque es técnicamente posible, el nivel de sacrificios implícito hace de la propuesta una oferta cuanto menos extravagante. Si observamos de cerca los datos públicos más recientes, es evidente que el déficit está alcanzando proporciones históricas[4]. La imposición de tarifas a las importaciones de lavadoras y paneles solares en enero del año pasado fue la primera evidencia de que el dominio chino que ejerce sobre la cadena de suministros global es un problema para la agenda del presidente Trump[5].

Fuente: Elaboración propia con datos del U.S. Census Bureau

Este solo fue el preámbulo para la aprobación el 9 de marzo del año pasado de un nuevo impuesto, esta vez al acero y el aluminio provenientes de cualquier país[6], días después de que el déficit comenzara a ampliarse a un ritmo trepidante. China respondió con un impuesto[7] a US$3 millardos de importaciones estadounidenses, incluidos frutas, vinos, frutos secos y carne de cerdo; luego, el 4 de abril anunció un 25% adicional al impuesto sobre las importaciones de 106 productos estadounidenses (soya, automóviles, compuestos químicos, aeronaves y otros). Contradicciones aparte, días antes Pekín había ofrecido recortar el déficit comercial bilateral en US$50 mil millones. La realidad es que China tiene un margen de negociación mucho más estrecho que Estados Unidos.

Cifras en contexto e inestabilidad comercial

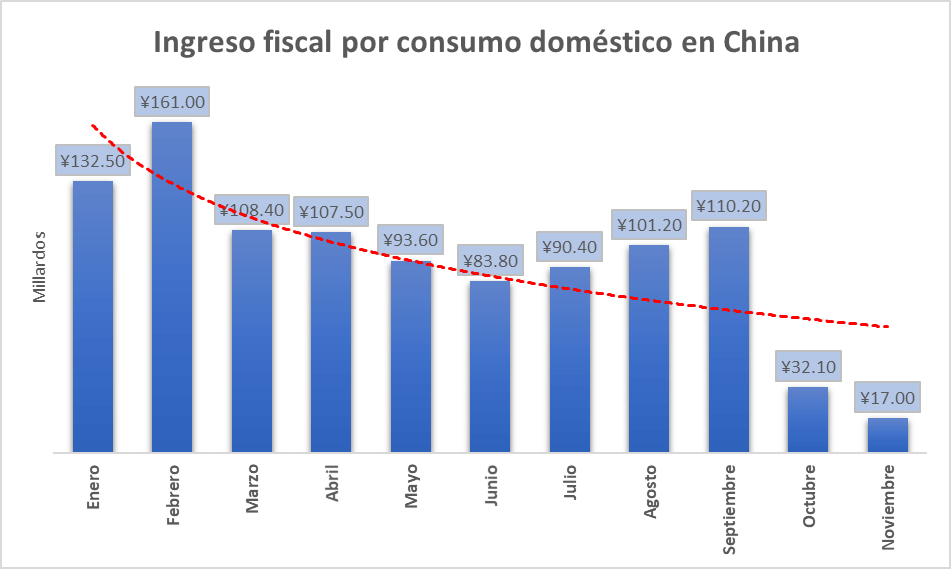

La posibilidad de nuevas sanciones y la incertidumbre general en torno a las decisiones aparentemente erráticas de Trump modifican el clima de negocios de ambos países. El caso chino es el más llamativo. El nivel general de ingresos por impuestos al consumo se ha deteriorado rápidamente durante 2018. En noviembre se alcanzó un mínimo histórico de 17 mil millones de yuanes (US$2.5 mil millones) por impuestos al consumo.

Fuente: Bloomberg

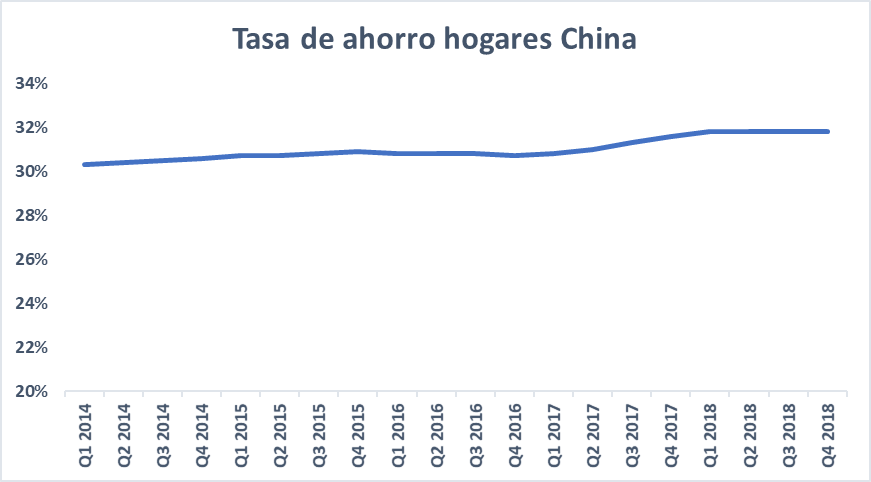

No todo se debe a Trump, por supuesto. Otros indicadores apuntan en la misma dirección. La tasa de ahorros de los hogares chinos ha alcanzado máximos en 2018, con un asombroso 31.8%.

Fuente: Bloomberg

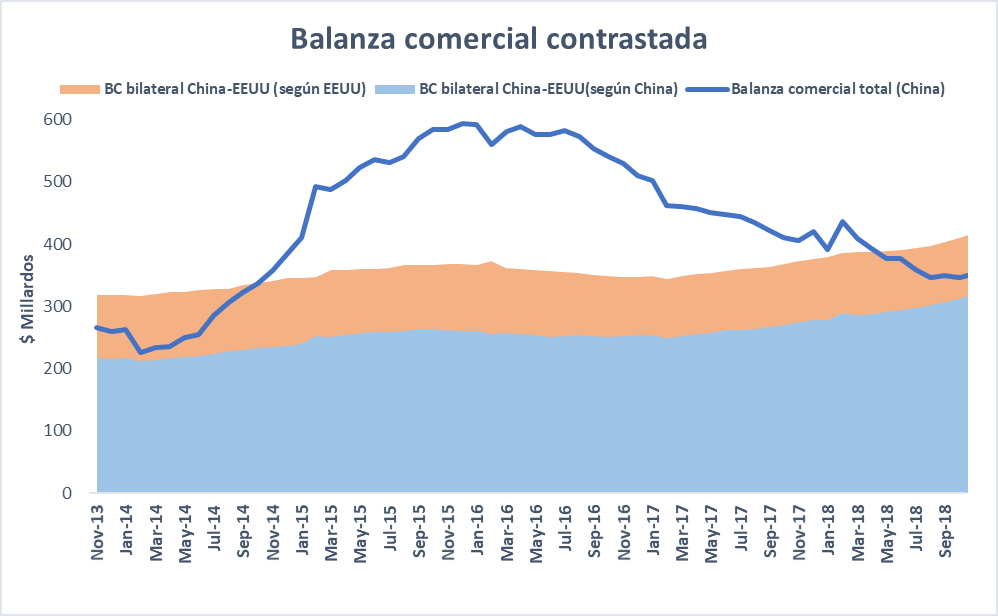

China tiene un superávit comercial con el mundo. En cuanto al déficit de EE. UU. con China, el reporte proveniente del país asiático es aproximadamente US$93 mil millones menor que el del país norteamericano. Aunque el superávit chino es creciente en ambos reportes, ha habido una ligera contracción desde el final del primer semestre de 2018. Esta práctica de ceder ante la presión geopolítica de Trump y permitir concesiones no parece que vaya a prolongarse demasiado, ya que atenta contra la política de crecimiento china de promover las exportaciones ignorando la premisa de las ventajas comparativas en la producción de bienes, la provisión de servicios, la repatriación de los rendimientos de los ingresos y la tendencia de ambos países en torno a las transferencias unilaterales. Una práctica no menos mercantilista que la de Washington.

Fuente: Elaboración propia con datos de Bloomberg y U.S. Census

La realidad es que los consumidores y las compañías estadounidenses continúan comprando bienes de China; de hecho, las importaciones han crecido 7% en los primeros 11 meses de 2018 en comparación con el mismo período de 2017. La presión en los mercados también ha propiciado una acumulación de inventarios, lo que a su vez es otra de las causas en los aumentos inflacionarios de las compras provenientes del país asiático.

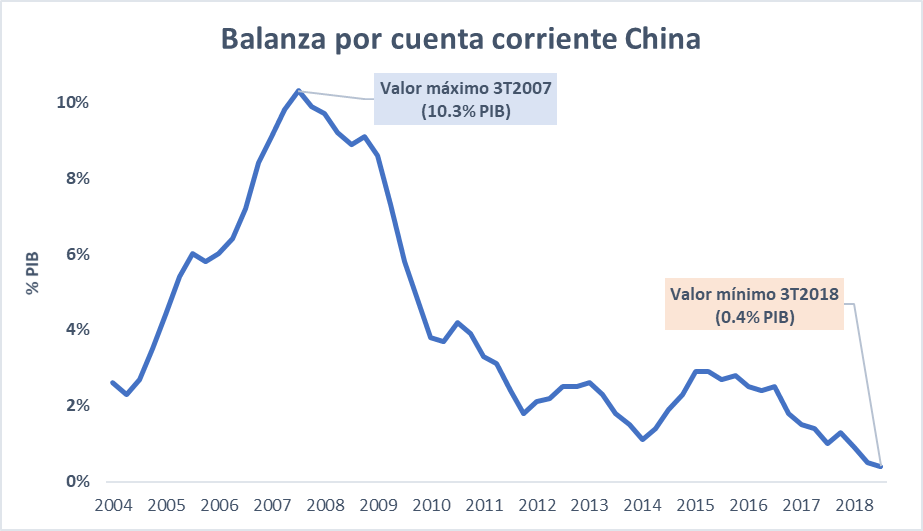

La balanza por cuenta corriente de China

Por otra parte, podemos examinar la cuenta corriente (junto con la cuenta de capitales forman el total de la balanza de pagos de un país) para formarnos una idea más precisa sobre la actividad económica de China en torno a sus industrias y los mercados de capital. La ecuación (CC = (E – I) + (IN + TCN)) de la cuenta corriente se interpreta como las exportaciones netas (E: exportación de bienes y servicios, e I: importación de bienes y servicios) más la suma de los ingresos netos (IN) y las transferencias corrientes netas (TCN).

La cuenta corriente computa cuatro componentes básicos: bienes, servicios, rendimientos de capital y transferencias corrientes. Los primeros dos elementos suelen ocupar la casi total atención de la discusión sobre el estado de esta cuenta, pero los otros dos componentes merecen la misma apreciación si queremos entender de dónde provienen los déficits o superávits comerciales y cómo se asocian con la inversión extranjera directa y otras formas de inversión provenientes del exterior, que se registran en la cuenta de capitales.

Los rendimientos de capital son flujos entrantes (crédito) y salientes (débito) de un país en la forma de pago de dividendos, salarios, inversiones directas y otras formas de inversión. La realidad es que, aunque este tema ha estado ausente de los zigzagueantes discursos del presidente estadounidense, los rendimientos y las inversiones de capital son tan importantes que las transacciones de bienes y servicios (balanza comercial) porque son recursos concretos que se transfieren de un país a otro para incentivar la producción.

Fuente: Elaboración propia con datos de Bloomberg

Analizar estos componentes, como hemos dicho, es importante para comprender por qué, en la práctica, la cuenta corriente no es igual a 0. Los registros de déficit y superávit no implican que, por definición, un país esté mal o bien, respectivamente, muy a pesar de lo que sostenga Trump y quienes se han hecho eco de su retórica mercantilista. La observación de la cuenta corriente china solo implica que en los años previos a la crisis de 2008 el país asiático fue acrecentando su posición como acreedor neto respecto del resto del mundo. China, en efecto, proveía recursos en abundancia y acumulaba una gran cantidad de cuentas por cobrar.

China y su intento por abrirse al mundo

Trump también parece olvidar que China ha financiado una gran parte del déficit de Estados Unidos. Desde 2015 la cuenta corriente del país asiático se ha ido acercando a cero, por lo que China ha dejado de incrementar su posición acreedora con el resto del mundo. Esta aproximación a cero se puede explicar por los continuos aumentos de inversión extranjera en el mercado local, que se registran en la cuenta de capitales.

La balanza de capitales recoge la inversión extranjera, tanto la directa como otros tipos de financiación, entrante y saliente. Los frutos de ese capital invertido son la forma de repatriación de ganancias de capital, que se contabilizan en la balanza primaria de la cuenta corriente. El famoso déficit en la cuenta corriente en el primer trimestre de 2018 se debió más a una caída en el nivel de exportaciones de bienes (US$51.7 mil millones) en comparación con el mismo período del año anterior (US$82.31 mil millones) que a la repatriación de capital (US$-9.7 mil millones en el 1T en 2018 y US$-400 millones en el 1T de 2017).

Sin embargo, el Congreso chino aprobó recientemente una ley para promover la inversión foránea, que entrará en vigor, en principio, el 1 de enero de 2020, para garantizar un ambiente económico adecuado para la atracción de capital extranjero.

La otra principal razón del fin de la balanza por cuenta corriente positiva de China es la merma en el stock de reservas en divisas extranjeras (las razones son varias, desde la expectativa de mayores flujos de capital salientes hasta la depreciación del yuan). En 2018 hubo numerosas caídas en el volumen de reservas; sin embargo, ninguna de especial interés (la mayor fue de US$22.69 mil millones en septiembre, según el banco central chino). Las salidas son relativamente pequeñas sobre todo si se considera el volumen total de reservas del gigante asiático (US$3.09 billones a marzo de 2019), el mayor del mundo, y que el nivel general de reservas se ha mantenido relativamente estable desde el último trimestre de 2015 (con excepción de la caída acelerada desde finales de 2014).

Fuente: Elaboración propia con datos de Bloomberg

Las importanciones provenientes de China representan aproximadamente un quinto del total de las importaciones estadounidenses. El déficit también se ha ensanchado en tecnología aeroespacial y productos electrónicos. Las compras de estos bienes de capital se han incrementado durante los primeros 11 meses de 2018 cerca de US$6 mil millones para alcanzar una cifra total de US$160.1 mil millones. Este fenómeno ha sido uno de los argumentos de Trump para hablar de un “asalto a la tecnología y la información estadounidenses”, además de otras consideraciones impropias de un cargo que exige cuanto menos diplomacia y mesura en las formas.

Conclusión

Si China quiere revertir el orden comercial natural de una balanza de pagos que refleja la perspicacia de miles de empresarios tendrá que no solo desviar sus compras de otros países, sino además asumir el riesgo de convertirse en un demandante cautivo de productores estadounidenses; por ejemplo, reasignar la casi totalidad de los US$160 mil millones que importa Estados Unidos en petróleo, o los casi US$80 mil millones en productos agrícolas (casi solo un cuarto proviene del país norteamericano), además de aumentar la compra a EE. UU. de aeronaves (US$16 mil millones), maquinaria industrial, vehículos, granos, semillas (US$13 mil millones), etcétera, o entender la creciente cantidad de inversores estadounidenses que colocan su capital en el país asiático. ¿Estaría dispuesta China a comprometer su tasa de crecimiento asignándole una importancia mayúscula a las importaciones provenientes de Estados Unidos?, ¿están listos los productores estadounidenses para afrontar esta reconfiguración artificial en la asignación de unos recursos siempre escasos?

[1] Este párrafo se añadió el 14 de mayo.

[2] El año financiero 2020 va del 1 de octubre de 2019 al 30 de septiembre de 2020. El déficit se debe a que el gasto del gobierno estadounidense alcanzó los US$4.7 billones y los ingresos fueron por US$3.6 billones. Un billón en español equivale a 12 ceros. Esto es 1% más que el déficit del período previo.

[3] El dato es la cifra acumulada de los primeros 11 meses de 2018, actualizadas a principios de febrero según las cifras del Departamento de Comercio.

[4] Las pequeñas contracciones en el déficit comercial se deben a meras situaciones estacionales.

[5] Es importante observar que la mayoría de importaciones en Estados Unidos de estos bienes de consumo duradero no provenía (ni proviene) de China.

[6] Incluida China

[7] Este se hizo el 23 de marzo de 2018.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.