Cuando los periodistas escriben sin conocimiento: el caso de Nómada y el Banco Industrial

El periodismo de investigación es un noble arte que no siempre es ejercido de la mejor manera por parte de los periodistas. Un claro ejemplo de ello es el artículo publicado a finales del año pasado en el que Nómada hace una crítica al Banco Industrial por beneficiarse de incentivos fiscales. A pesar de que Nómada tiene artículos muy interesantes y hacen, por norma general, unas investigaciones muy completas, el artículo al que nos vamos a referir comete graves errores en materia fiscal y monetaria.

¿El Banco Industrial hace trampa?

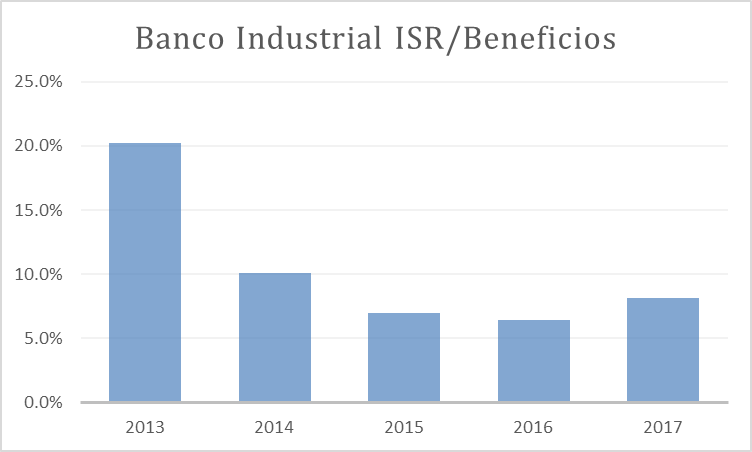

Empecemos con los datos, la queja de Nómada es que el Banco Industrial paga pocos impuestos. La tasa de impuestos a empresas (sobre beneficios) es del 25%. Veamos la cifra de impuesto sobre la renta que paga el BI.

Fuente: Banco Industrial

Efectivamente, vemos como el Banco Industrial tiene una tasa impositiva efectiva menor al 25%, suficiente para sospechar que hacen trampa al pagar menos impuestos. Incluso si fuera legal, se nos invita a pensar desde Nómada que “nos están haciendo trampa”.

¿Cómo consigue una empresa pagar un porcentaje menor de impuestos (tasa efectiva) que la tasa que marca la Ley (tasa nominal)?

Sin caer en fraude, la única manera de hacerlo es utilizando incentivos fiscales[1]. Un incentivo fiscal permite generar ingresos no tributables (o tributables favorablemente). Así, cuando se incluyen todas las actividades de la empresa, las actividades sujetas a incentivos fiscales que generan beneficios hacen bajar el porcentaje total de tributación total.

No vamos a ser los que defendamos los incentivos fiscales, de hecho no son más que una forma que tienen los gobiernos de incentivar aquellos sectores o prácticas que consideran más importantes (creando asignaciones de capital y estructuras productivas ineficientes). Lo que no tiene ningún sentido es criticar a las empresas precisamente por tomar la senda que el gobierno le marca.

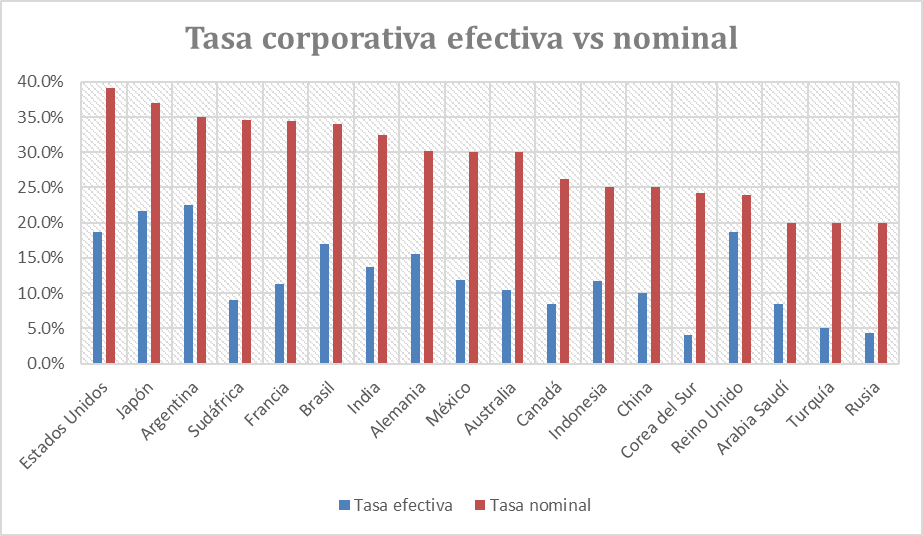

Ahora bien, ¿sólo las empresas guatemaltecas se aprovechan de estos incentivos fiscales? En Nómada nos dicen que ningún banco se acerca a “la tasa teórica del 25 por ciento a la que debería ascender la contribución de una empresa”.

Una vez que se introducen los incentivos fiscales, la tasa nominal (que no teórica) y la efectiva por necesidad difieren. Y es que esto es algo que ocurre prácticamente en todos los países. Así podemos ver como en ningún país de los expuestos la tasa corporativa efectiva es igual a la nominal.

Fuente: Congressional Budget Office

Luego efectivamente el Banco Industrial no está “haciendo trampa”. Analicemos ahora los diferentes incentivos que utiliza el Banco Industrial (y otros bancos).

Incentivos fiscales a la deuda pública

La pregunta que se hace Nómada es; si los bancos están teniendo beneficios prestando al Estado, ¿por qué encima tienen el privilegio de tener un incentivo fiscal?

La pregunta no puede estar peor planteada. Es necesario hacerse algunas preguntas previamente; ¿los bancos prestarían la misma cantidad de dinero al Estado si no tuvieran incentivos fiscales?, ¿lo harían al mismo tipo de interés? La respuesta a ambas preguntas es negativa.

Es el propio Estado el que establece incentivos fiscales a su deuda para ser privilegiada contra otros tipos de deuda. Es decir es el Estado guatemalteco el mayor interesado en que los bancos le compren la deuda que emite y para ello se aprovecha de su posición para privilegiar su propia deuda contra la de otros agentes en la economía.

Ahora bien, ¿es esto algo de lo que sólo el sector bancario puede beneficiarse? Lo cierto es que no, usted mismo puede comprar deuda pública del Estado de Guatemala y tendría exactamente los mismos incentivos fiscales que el sector bancario guatemalteco.

Donde sí aciertan en Nómada es en señalar el efecto expulsión. El efecto expulsión lo provoca el sector público cuando se endeuda y drena de fondos el mercado con lo que el sector privado no puede recibirlos (o los recibe en peores condiciones). En este aspecto el artículo que estamos criticando está muy acertado al señalar que el sector bancario guatemalteco hace relativamente mal su labor de intermediación (no presta al sector privado precisamente porque está prestando al sector público). Ahora bien, si queremos evitar el efecto expulsión debemos exigir al Estado guatemalteco (y a sus instancias, como el Banguat) que deje de endeudarse. No podemos poner un incentivo encima de la mesa al sector bancario y cuando actúa en base a tal incentivo, criticarlo.

Incentivos monetarios a la deuda pública

Pero, ¿compran los bancos deuda pública sólo por los incentivos fiscales? La respuesta es otra vez negativa.

Todo el esquema de liquidez y solvencia bancaria está diseñado para hacer más atractiva la deuda pública contra cualquier otro tipo de activo (esto también es una tendencia mundial, no sólo ocurre en Guatemala).

Cuando los bancos tienen títulos de deuda privada (o extienden préstamos) deben “guardar” cierta parte de su capital por si el crédito resulta impagado. Además, los bancos deben también guardar ciertos ratios de liquidez para atender posibles retiradas de depósitos por parte de sus clientes.

Estos límites no aplican (al menos regulatoriamente) a la deuda pública. La deuda pública no “consume” capital, es decir, se presume que su riesgo es cero y el banco no debe “guardar” capital para hacer frente a su posible impago[2]. Además, el banco central extiende liquidez por un importe del 100% del valor de la deuda pública en caso de el banco necesite liquidez (mientras que establece porcentajes menores para la deuda privada)[3].

Por lo tanto, la regulación bancaria y la actuación del banco central en su política de extensión de liquidez (redescuento o préstamos con colateral) vuelven a privilegiar a la deuda pública contra otros tipos de deuda. Es por ello que el sector bancario se ve atraído hacia la deuda pública y compra preferencialmente estos activos sobre cualquier otro.

Comparando peras con manzanas

En el artículo de Nómada se hacen varias aseveraciones donde se comparan magnitudes que no son comparables (por tener diferente significado). Vamos con ellas:

- Las empresas pagan nominalmente más impuesto que las personas

Dicen en Nómada lo siguiente:

Las grandes empresas, en principio, están sometidas a impuestos más altos que las personas. Sus ingresos están gravados con un ISR del 25 por ciento, mientras que el de profesionales y trabajadores que ganan más de Q4 mil (US$500) es entre 5 y 7 por ciento.

No es cierto que las empresas estén sometidas a impuestos más altos que las personas en Guatemala. Esto no era muy difícil de corroborar. Lo cierto es que Guatemala es uno de los pocos países cuyo impuesto de la renta aplica por igual a personas y empresas. Es cierto que las personas pagan entre el 5% y el 7% (como afirma nómada), pero sobre ingresos, no sobre beneficios. La comparación con el impuesto del 25% sobre beneficio que pagan las empresas es errónea. Tanto es así que las empresas también pueden elegir pagar sobre ingresos y se les aplica el mismo tipo impositivo que a las personas (entre el 5% y el 7%).

- Se privilegia a los bancos siendo los acreedores que primero cobran del Estado

Dicen en Nómada lo siguiente:

Los bancos, en realidad, son los únicos acreedores del Estado que no necesitan pasar por un proceso presupuestario complejo para cobrar. Un contratista normal al que el Estado le debe dinero, debe atravesar una serie de trámites en el Ministerio de Finanzas, quien puede decidir retrasar ese pago si considera que hay otros asuntos más urgentes, como el pago de salarios de maestros, médicos o policías. Quienes poseen títulos de deuda pública no se ven sometidos a esos requisitos. El Banguat les paga mientras haya dinero en la caja.

En realidad esto no es cierto, si los bancos proveyeran de bienes o servicios al Estado, tendrían exactamente los mismos problemas para cobrar que el resto. El problema es que los bancos no son acreedores por servicios prestados (como otros contratistas).

En los mercados internacionales, los Estados no se pueden permitir dudas sobre su capacidad (o disposición) de pago, por lo que usualmente pagan religiosamente su deuda pública. Cuando esto no ocurre, la prima de riesgo y el tipo de interés se disparan (haciéndose mucho más caro acceder a los mercados de capitales). El sector bancario es un comprador más de deuda pública que recibe el pago del interés por la deuda en las mismas condiciones que lo recibiría usted.

- Deudas en manos de bancos nacionales vs préstamos Banco Mundial y Banco Interamericano de Desarrollo

Dicen en Nómada lo siguiente:

Los bonos son positivos para los bancos, pero no necesariamente lo son tanto para los intereses públicos. El Estado podría financiarse con préstamos de entidades internacionales de crédito…Los acreedores más importantes son el Banco Mundial y el Banco Interamericano de Desarrollo, que ofrecen préstamos a entre el 3,5 y el 4,1 por ciento de interés y períodos de gracia de entre cinco y siete años…los Certibonos de la República en Quetzales, se pagan a una tasa de entre el 5 y el 10 por ciento.

Aquí hay una comparación entre diferentes tipos de interés que es insostenible por dos razones.

- Tipos de interés en dólares vs quetzales

Los tipos de interés de esos préstamos externos son más bajos porque están denominados en dólares, a las instituciones internacionales muy difícilmente se les puede extender crédito en quetzales. La deuda en quetzales tiene un tipo de interés más alto por riesgo divisa. Gran parte de los agentes económicos piensan que el quetzal, a largo plazo, tiene un riesgo de pérdida de valor mayor que el dólar, por lo que exigen una compensación mayor (en forma de mayor tipo de interés) por hacer frente a ese riesgo de depreciación.

- Tipos de interés de mercado vs tipo de interés blando

Los tipos de interés que extiende el BM o el BID son tipos de préstamos para proyectos concretos que cuentan con su apoyo económico y técnico. Es decir son préstamos condicionados (vinculados a un proyecto) y son préstamos blandos (el BM y el BID subvencionan al Estado consigue el préstamo). Es por ello que el tipo de interés de estos préstamos es menor. Estos fondos además son muy limitados (como el tipo de interés es tan ventajoso, múltiples proyectos en diferentes países compiten por las subvenciones de las instituciones internacionales).

Los tipos de interés de los bonos son tipos de interés de mercado, no existe subvención (más allá de la que proporciona las ventajas fiscales y monetarias destinadas a incrementar la demanda de deuda pública). Además es crédito sin condiciones especiales.

Conclusión

El artículo de Nómada es sesgado, muy sesgado. Nos invita a pensar que el Banco Industrial está haciendo “trampa” en el pago de impuestos cuando parece que lo único que están haciendo es utilizar los incentivos fiscales que el gobierno de Guatemala establece con el fin de financiarse a tipos de interés más bajos.

Esto no quiere decir que el sector bancario guatemalteco no tenga problemas como por ejemplo la baja penetración financiera o, como bien apuntan en Nómada, el bajo nivel de intermediación financiera que existe (por el efecto expulsión). Pero esto tiene poco que ver con la acusación principal vertida en el artículo de Nómada.

[1] También podría hacerse con esquemas acelerados de amortización, sin embargo, esta práctica, más que disminuir la factura impositiva, la aplaza.

[2] Esto ha cambiado en el marco regulatorio internacional con la introducción de Basilea III, sin embargo Guatemala se mueve todavía en el marco de Basilea I en lo que a regulación bancaria se refiere.

[3] Dependiendo del tipo de deuda privada y de sus niveles de riesgo ni siquiera se acepta como colateral para recibir liquidez del banco central.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Daniel Fernández

Daniel Fernández es el fundador de UFM Market Trends y profesor de economía en la Universidad Francisco Marroquín. Tiene un doctorado en economía aplicada en la Universidad Rey Juan Carlos en Madrid y también era un fellow en el Mises Institute. Tiene un máster en Economía de la Escuela Austriaca por la Universidad Rey Juan Carlos y un máster en Economía Aplicada por la Universidad de Alcalá en Madrid.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Excelente análisis, ya he visto otros artículos sesgados de nómada, sin realizar un verdadero análisis como el presente.

Creo que el artículo no menciona que esté haciendo trampa. Cada uno puede sacar sus conclusiones del mismo. Lo que sí me parece extraño es como el banco más grande de GT o el segundo, invierta tanto en bonos del país. Cómo se escoge al banco que compre? Porque los demás no compran si al parecer es tan beneficioso? En un país donde se maneja tanto bajo la mesa y que el empresariado tradicional y conservador (del que Banco Industrial es parte) se ha visto involucrado (comprobado) con favores del estado. Haga sus cuentas, para que el banco baje tu tasa impositiva en cerca de 16puntos % las ganancias por bonos del estado representan el 60% de sus ganancias. Traducido a su inversión, eso traducido a cartera debe representar el 70% si tomamos una tasa de interés activa de 10% de bonos vs 25% préstamos al sector privado. Son números estimados. Prácticamente puedo decir con eso que el Banco Industrial es un captador de fondos para financiar al estado, esa labor creo debería ser el banco de Guatemala. No cree?

Estimado Miguel,

Muchas gracias por leer el artículo y comentarlo.

Las ventas de deuda pública se hacen usualmente por subastas, el que se queda con la deuda es el mejor postor (el que ofrece menor interés por la misma).

Los demás si compran deuda, es sólo que pueden tener diferentes estrategias de compras (que es lo que el mismo director del banco explica a Nómada).

Precisamente tu comentario es contradictorio en un aspecto; «cada saca sus propias conclusiones» a la vez que «En un país donde se maneja tanto bajo la mesa y que el empresariado tradicional y conservador (del que Banco Industrial es parte) se ha visto involucrado (comprobado) con favores del estado». Es decir tu mismo estás llegando a la conclusión a la que te empuja el artículo de Nómada. Esto es especialmente grave en una situación como la actual, en la que cualquier cosa es vista como corrupción y la sanción social puede llegar muy rápido. Especialmente graves son las acusaciones que se hacen desde Nómada teniendo en cuenta la coyuntura actual, es claro que buscan dañar lo máximo posible al BI.

La tasa de interés activo en dólares es del 6,2% no del 25%. Ni siquiera la tasa activa en Q está en el 25% (está cerca del 13%). Quizá la tasa de microcréditos está ahí, pero es que el BI no es especialmente fuerte en el segmento de microcréditos, por lo tanto, los cálculos que haces me temo que están equivocados.

El Banguat no puede financiar en emisión primaria al Estado, y está muy bien que lo haga. La financiación del Estado con el mecanismo monetario es la base de todas las hiperinflaciones.

Un saludo.

El tema acá es que el negocio bancario es redondo. Y sin la anuencia del cartel usted sencillamente no puede poner un banco nuevo. Y efectivamente la tasa efectiva de isr pagada en nuestro país es baja, bajísima, incluso hay quienes durante años declaran pérdidas…… imagínese, el asalariado no puede declarar pérdida. En cualquier caso en este mismo foro el otro día un artículo decía que nuestra tasa de isr no es de las mas bajas del mundo porque es del 25%, nominal, 🙁 en la realidad es ootra cosa y en este artículo queda evidenciado. Me da la impresión que se contradicen entre ustedes.

Excelente articulo, es de mucha ayuda y despeja las inconsistencias sesgadas de forma objetiva.

Muchas gracias y por favor no dejen de escribir de esta forma (Abierta e imparcialmente).

Saludos.

Visto desde este analisis, tiene toda la razòn, sin embargo en general la banca guatemalteca si evade impuestos a nivel hormiga, desde el momento en que te cobran comisiones que no existen en la ley de bancos ni sus leyes conexas, a traves de sus grupos financieros en donde te cobran mora e impuestos, que si bien te lo hacen ver en tu estado de cuenta, en ningun momento te envian la factura de los descuentos ni nada por el estilo, dejaron de enviar estados de cuenta en fisico bajo el argumento que te lo envian en digital, claro que si no lo solicitaste tampoco te lo envian, es decir tienen una serie de estrategias en donde la evasion esta a toda a luz y no hay nadie que haga nada al respecto, es mi humilde opinion, saludos

Muy buen Analisis, leí el artículo de Nómada en su momento y me pareció que tenía cierto sesgo hacia la MORAL

su artículo es bastante claro y objtivo.

Recordemos que está la economía positiva y la economía normativa.

Saludos,

¿Cómo puede haber un sesgo hacia la moral?

El negoción Pérez no es el manejo de la cartera de clientes, que como es sabido no son hermanitas de la caridad y deben lucrar. Que por cierto muchos negocios de esos son vinculados con otros negociones del grupo. El negoción es con la deuda interna provocada por el déficit fiscal, año con año el Banco de Guatemala emite bonos que son adquiridos por los bancos, que a partir del año pasado ya deja que personas y no bancos puedan comprar bonos. Además del montón de quiebracachos que se pueden hacer contablemente con los costos para reducir las utilidades. O bien los sistemas de tarjetas de crédito que casi todos están en niveles por encima del 65% cuando suma interes y cobros por servicios. Así que no los defienda, si se agacha también a Ud. lo van a inyectar.

Apelando a su formación, solo quisiera que me aclarara como funciona la balanza en función de que los bancos prestan dinero al estado, si varios de ellos manejan al mismo tiempo los fideicomisos y otros tipos de convenios del mismo? O sea no será que para comprenderlo en el ámbito de la mayoría de la población, los bancos generan ganancias al prestarle al estado sus mismos fondos, gracias. Y le comento aún no he leído el artículo de Nómada, pero seguramente lo haré a la brevedad.

No estaría asegurando su futuro en adquisición de deuda estatal? No crearía un desinsentivo en colocación de deuda al público al asegurar su leche en el estado?

¿Es normal y sano el que un banco dependa tanto de bonos del estado? ¿Es normal y sano que el estado dependa tanto de bonos y que estos estén concentrados en tan pocas manos? ¿Acaso no es de este tipo de malas gestiones que están hechas las crisis? La postura crítica está más que justificada y hay motivos más que suficientes para desconfiar de todo esto. Te quedas mucho en el papel. Mucha teoria y cálculos, poco pensamiento crítico.

Hola! Genial. Visiten https://www.goldrepublic.nl