La banca pública ya está aquí: el caso de AVI en Guatemala

Después de unos años complicados para la economía guatemalteca, han surgido varias propuestas de reactivación económica. Una de las propuestas que están encima de la mesa y que más “lejos” ha llegado en el proceso de ser aprobadas (necesita de una Ley) es el AVI (instituto de ahorro para la vivienda). La propuesta ha recibido el dictamen favorable de la comisión del Congreso que lo estudia y tiene posibilidades de ser aprobada por el Congreso en este 2019. Analicemos los detalles de esta interesante propuesta. Si quiere leer la propuesta la puede descargar pinchando aquí.

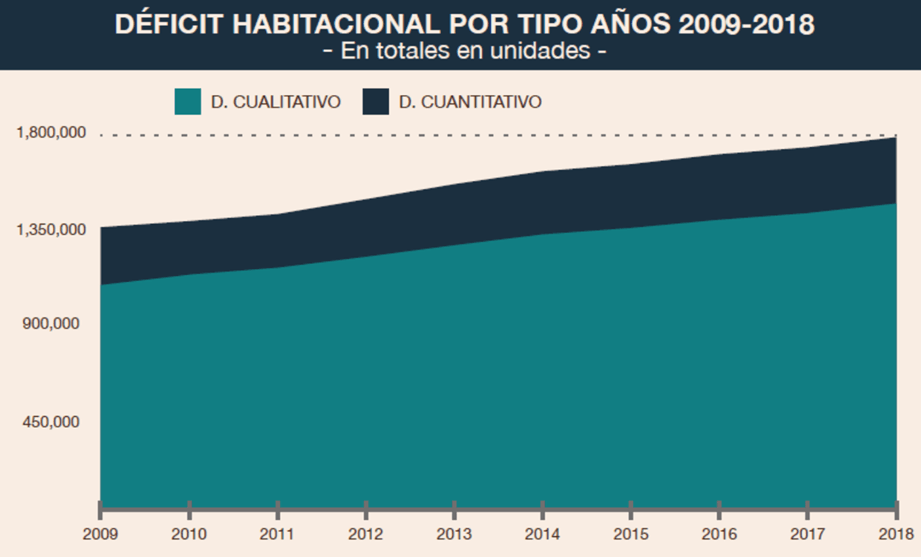

Déficit habitacional

El propósito de la propuesta es atender al déficit habitacional que existe en Guatemala. En este sentido, los proponentes de AVI hacen un buen trabajo de diagnóstico (el problema, como vamos a ver, es la solución que se formula).

Si unimos

- Alta tasa de natalidad

- Proceso de urbanización acelerado

- Pobreza

Tenemos la receta perfecta para que exista un déficit habitacional. Al final, existe una necesidad de vivienda enorme y esa necesidad no puede ser cubierta principalmente por falta de ingresos de la población.

Fuente: revistaconstruccion.gt

Analicemos algo más los datos. Se estima que existe un déficit 1,78 millones de viviendas. Ahora bien, la mayor parte del déficit es cualitativo y no cuantitativo. Del déficit de 1,78 millones de viviendas, 1,46 millones ya existen aunque tienen condiciones que se consideran inadecuadas mientras que el resto del déficit, 0,31 millones, son viviendas que no existen y se estiman necesarias.

Estas cifras son muy interesantes, ya que lo que nos indican es que la mayor parte del déficit de vivienda se puede explicar por factores de pobreza que hacen que la vivienda no sea adecuada y no tanto por falta de vivienda en términos cuantitativos.

¿Cómo se va a financiar la propuesta?

Empecemos analizando la forma en la que se pretende financiar la propuesta.

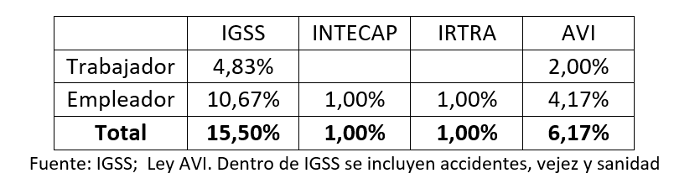

La propuesta propone un plan de ahorro obligatorio al estilo IGSS. En concreto, la propuesta se financia de manera muy parecida al IGSS. Todos los trabajadores del sector formal están obligados a contribuir con un 2% de su salario y el empleador con un 4,165% del salario del trabajador. Esto haría que las deducciones totales del salario de los trabajadores queden así:

De esta manera, las deducciones totales al salario del trabajador cambiarían de la siguiente manera:

De esta manera, las deducciones totales al salario del trabajador cambiarían de la siguiente manera:

El incremento haría que por un lado el coste laboral crezca (mayor aportación del empleador) y por otro lado que el salario que percibe el trabajador caiga (mayor deducción a su salario). Con datos de coste laboral y salario mínimo en 2019 podemos ver como quedarían sendas magnitudes si añadimos el AVI.

El incremento haría que por un lado el coste laboral crezca (mayor aportación del empleador) y por otro lado que el salario que percibe el trabajador caiga (mayor deducción a su salario). Con datos de coste laboral y salario mínimo en 2019 podemos ver como quedarían sendas magnitudes si añadimos el AVI.

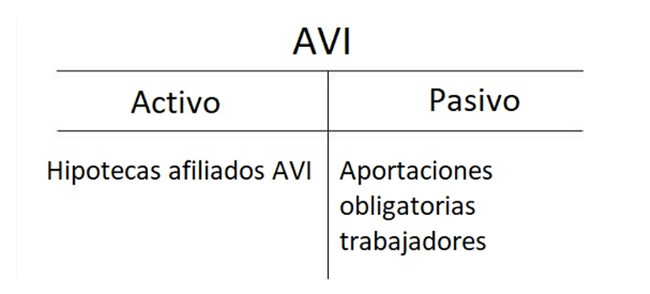

La propuesta AVI: creación de un banco público

La propuesta concreta propone crear una especie de banco público. Veamos los detalles.

Cada trabajador tendría una cuenta individual en la que se registrarían sus aportaciones a AVI y estos trabajadores tienen la capacidad de retirar estas aportaciones cuando compren o mejoren una vivienda o cuando se jubilen.

Con las aportaciones de los trabajadores (pasivo de AVI) se concederían préstamos a aquellos segmentos de la población que no atiende el sistema bancario tradicional (préstamos serán activos AVI). Así, un balance típico de AVI sería el siguiente[1]:

Este tipo de balance se parece sospechosamente a un balance bancario. De hecho, AVI espera poder pagar un tipo de interés en las cuentas de los trabajadores derivado del interés que consigue al prestar a sus afiliados que requieran un préstamo hipotecario. Esto se parece también sospechosamente a una tasa activa y una tasa pasiva (tasas a las que prestan y se financian los bancos).

Este tipo de balance se parece sospechosamente a un balance bancario. De hecho, AVI espera poder pagar un tipo de interés en las cuentas de los trabajadores derivado del interés que consigue al prestar a sus afiliados que requieran un préstamo hipotecario. Esto se parece también sospechosamente a una tasa activa y una tasa pasiva (tasas a las que prestan y se financian los bancos).

Problemas con los bancos públicos

El problema grave es que AVI es un banco público monopolista de los fondos que capta de forma obligatoria. Ningún banco del sistema nos obliga a depositar nuestro ahorro en ellos, AVI obliga a los trabajadores a financiar este banco público.

Pero quizá lo peor no es la obligatoriedad de contribuir a un banco público, si no que el propio banco público pretende utilizar los ahorros de los trabajadores para hacer préstamos hipotecarios arriesgados, tan arriesgados que el sector bancario tradicional se mantiene al margen de ellos.

Lo más importante en el sector bancario es analizar si un demandante de crédito es (o no) un buen sujeto de crédito. Es decir, si el que recibe el préstamo tiene intención y capacidad de devolver el préstamo. Aquellos que se estime que no tienen o intención o capacidad de devolver el préstamo, no reciben préstamos (y es sano que así sea).

En otras palabras, AVI propone dar créditos a aquellos que tienen un riesgo de impago elevado y lo hace con los ahorros de los trabajadores. En otras palabras, estamos fomentando nuestra propia burbuja inmobiliaria al dar préstamos a aquellos que no son buenos sujetos de crédito. Es muy posible que los trabajadores vean disminuido el ahorro que acumula en sus cuentas de AVI si es que hay impagos en las hipotecas[2].

El principal promotor de AVI destaca que el sistema bancario guatemalteco se parece mucho más al sistema europeo que al americano. Tiene razón, pero le falta comentar que en algunos países de Europa la banca pública ha sido la principal promotora de la pasada burbuja inmobiliaria. España necesitó rescatar a su sector bancario público en 2012, pero los bancos privados no necesitaron ni un solo céntimo de dinero público. El sector bancario español era mucho más grande que el público y sin embargo sólo el sector público necesitó ayudas para superar la crisis inmobiliaria. Es de destacar el sector bancario público español tenía el mismo objetivo que el AVI, dar préstamos con una finalidad social y sin ánimo de lucro.

La “moda” de los efectos multiplicadores

Se está poniendo de moda en algunas partes del sector privado guatemalteco justificar medidas que favorecen a un sector en función de los efectos multiplicadores o demanda derivada que provocan. ¿Qué es un efecto multiplicador?

En economía se llama efecto demanda derivada o multiplicador a los efectos de segundo o tercer orden que tiene una actividad económica[3]. Si un sector económico se expande, incrementa la demanda de insumos (entre ellos trabajo) a otros sectores económicos. Por ejemplo, si se expande la construcción, incrementa la demanda de cemento y a su vez la industria cementera incrementará su demanda a la industria de minas y canteras.

Esto es precisamente lo que nos presenta la propuesta de AVI basada en un estudio de CABI:

“La industria de la vivienda afecta positivamente otras 24 industrias del país y esto hace que tenga un efecto multiplicador. Un estudio de Ca-Bi de Paulo de León revela que cada Q. 1.00 que se invierte en vivienda, genera otros Q. 2.50 en otras industrias.” [4]

¿Cuál es el problema de este punto de vista? Pues que no tiene en cuenta los efectos “des-multiplicadores” que genera la propia propuesta.

Cuando se retira parte del salario del trabajador, dicho trabajador tiene menos ingreso disponible para hacer otras compras que ya venía realizando. El trabajador que recibe menos salario ahora puede gastar o ahorrar menos y esto conlleva que se rompen los efectos multiplicadores que venía creando (comprará menos artículos o depositará menos en el sistema bancario tradicional).

Pero el problema no acaba ahí, la propuesta también genera un incremento en el coste laboral con alta probabilidad de que termine en menor cantidad de creación de trabajo formal. Los nuevos trabajadores que podrían haber conseguido un trabajo y no lo van a conseguir por el incremento en el coste laboral suponen un nuevo efecto “des-multiplicador” en la economía.

Por tanto, la propuesta tiene en cuenta los efectos multiplicadores sobre un sector y opta por ignorar completamente los efectos des-multiplicadores que la propia propuesta crea, es por ello que el resultado final bien podría ser una desaceleración económica.

Conclusión

Hasta ahora teníamos el FHA, institución pública que garantiza préstamos hipotecarios realizados por el sector financiero. Sin embargo, parece que esta subvención a préstamos hipotecarios no es suficiente “ayuda” al sector inmobiliario y de construcción y se estima necesario crear un banco público que incremente la actividad de dicho sector.

Si la propuesta consigue pasar lo único que va a conseguir es deteriorar la calidad del sistema bancario guatemalteco (que es uno de los sectores que funciona bien en Guatemala, el 22 del mundo sobre 190 países).

Por desgracia, en Guatemala siempre se intenta cambiar lo que funciona, como el sector bancario o la estabilidad monetaria. Mientras, los sectores que más necesitan reforma quedan eternamente ineficientes.

–

[1] El AVI tendría otras fuentes de financiación adicionales, el esquema es una simplificación.

[2] Esto, o el Estado de Guatemala, mediante el FHA (que asegurará las hipotecas de AVI) tendrá que hacerse cargo del problema.

[3] Los efectos multiplicadores podrían ser de mayor orden, pero no se suelen calcular.

[4] Pag. 2 dictamen iniciativa 5484

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.