Avaricia corporativa: ¿causa de la inflación?

Cada vez que hay un episodio inflacionario en diferentes partes del mundo y en diferentes épocas históricas, el poder político reacciona de manera increíblemente similar. Por un lado, siempre encuentra un chivo expiatorio, alguien a quien culpar de la inflación, a pesar de que en la práctica totalidad de episodios inflacionarios la culpa es, directa o indirectamente, de las decisiones del propio poder político.

Los políticos siempre encuentran a un culpable de los males económicos que aparecen en forma de inflación, aunque el culpable real lo tienen delante del espejo.

Por otro lado, la reacción del poder político a los crecimientos de precios también es increíblemente constante a lo largo de la historia. Lo normal en la historia ha sido intentar imponer controles de precios, y digo intentar, porque los controles de precios usualmente solo se intentan imponer, en la práctica son casi imposibles de hacer cumplir. Esta es, realmente, una práctica milenaria.

En este artículo vamos a explicar la pretendidamente novedosa teoría que explica la inflación por la avaricia de los empresarios.

Inflación como avaricia

La teoría de la inflación como avaricia corporativa ya tiene hasta nombre oficial en Estados Unidos, este es Greedflation.

Greedflation sería la práctica de subir precios por parte de las empresas para incrementar los beneficios. La teoría de la Greedflation conlleva que las empresas realizan esta práctica por avaricia, no por necesidad. Bajo el prisma de la Greedflation se supone que la avaricia sería la principal causa del crecimiento de los precios en una economía.

Aplicada al contexto actual de inflación alta, la idea es que las empresas están utilizando la complicada coyuntura internacional y económica que ha provocado un incremento en el precio de la energía como excusa para incrementar los precios e incrementar sus beneficios. La avaricia empresarial las empuja a incrementar los precios muy por encima de lo que sería justificado viendo el crecimiento en el precio de los insumos productivos que utilizan. Por tanto, las empresas estarían aprovechando la coyuntura internacional para incrementar sus márgenes empresariales, disparándose así sus beneficios.

Distribución desigual de la avaricia en el espacio y en el tiempo

Una vez explicado el concepto de Greedflation, empezamos con una crítica relativamente sencilla de comprender.

Si la avaricia moviera los incrementos de precios, ¿por qué en algunos países la inflación es más alta que en otros? Alternativamente también nos podríamos preguntar, ¿por qué en algunos momentos la inflación es mayor que en otros momentos? Es decir, los proponentes de la Greedflation nos deberían explicar porque la avaricia no se reparte equitativamente a lo largo del planeta y a lo largo del tiempo.

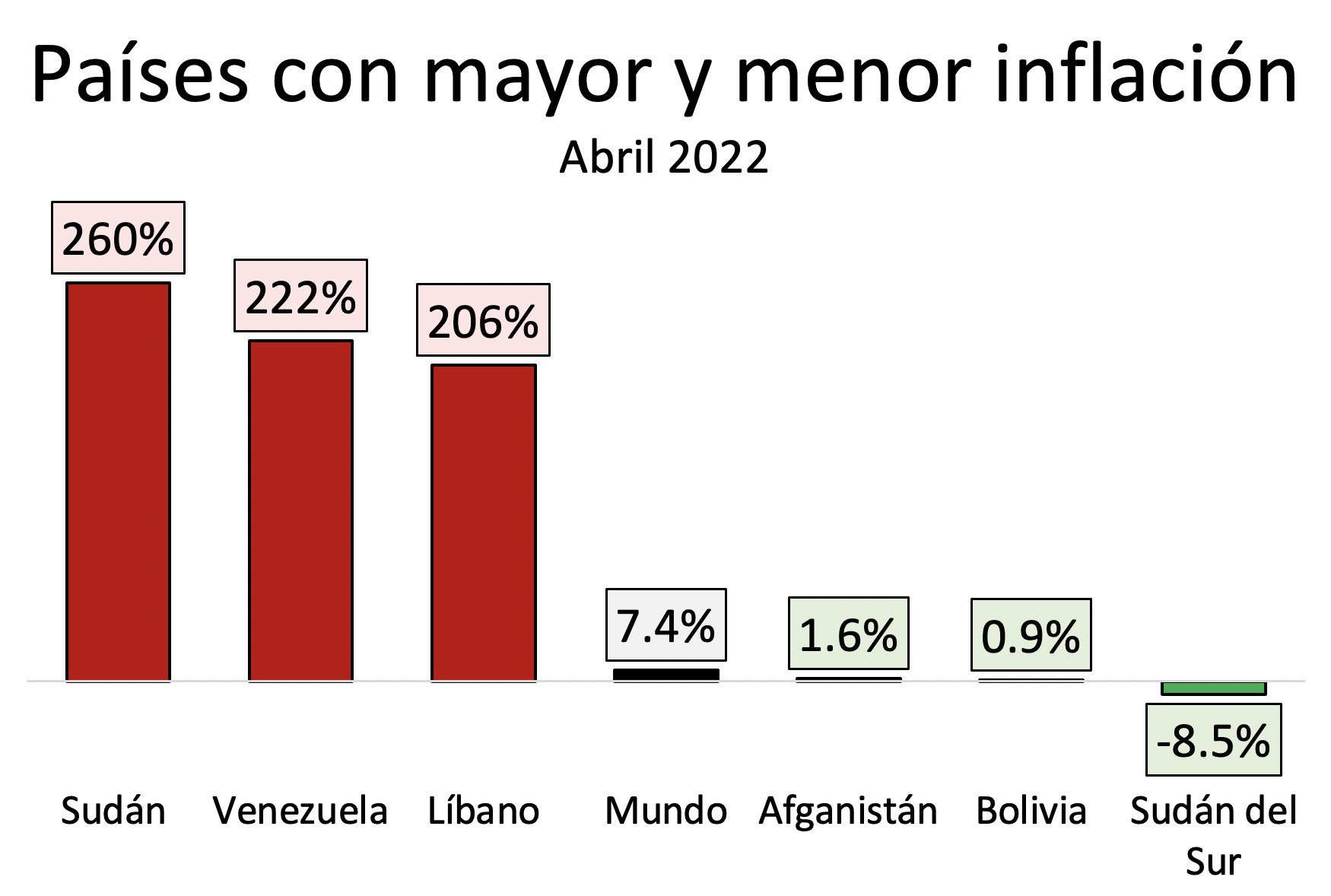

Veamos primero la supuesta avaricia en el espacio:

Fuente: Inflationdata

¿Son los empresarios sudaneses o venezolanos los más avariciosos del mundo?, ¿son los empresarios bolivianos o los empresarios de Sudán del Sur los menos avariciosos del mundo? La verdad que en este caso es bastante interesante que los empresarios más avariciosos y los menos avariciosos sean todos sudaneses.

Si los empresarios sudaneses o venezolanos son tan avariciosos, ¿por qué se queda su avaricia encerrada en sus países?, ¿no deberían, en su afán ilimitado de beneficios, incrementar sus operaciones en otros países para beneficiarse de la falta de avaricia en otros lugares? Éstas preguntas no tienen respuesta principalmente porque la teoría de la Greedflation no tiene ni pies ni cabeza.

Veamos ahora la avaricia en el tiempo: seleccionemos a la economía norteamericana y analicemos su inflación subyacente. La inflación subyacente no incluye los precios de la energía ni de la alimentación, por lo que tiende a ser menos volátil, es decir más estable, que la inflación general.

Como vemos en el gráfico 2, parece que la avaricia corporativa norteamericana estaba bastante contenida desde hace décadas. Nuestros queridos proponentes de la teoría de la Greedflation nos van a tener que explicar cómo puede ser que la avaricia desproporcionada de los años 80s fuese controlada en los años 90s. También nos van a tener que explicar qué ha ocurrido para que la avaricia se dispare justo en 2022, ya que en 2021 la avaricia de los empresarios norteamericanos parecía estar bastante contenida.

Por tanto, parece que la teoría de la Greedflation es una teoría no demasiado afortunada. Pero nademos un poquito más en los detalles para ver exactamente donde se equivocan los que nos dicen que la avaricia empresarial está detrás de los incrementos en la inflación.

Los empresarios buscan vender al mayor precio posible, pero no pueden

Volvamos en el tiempo a un curso de introducción de economía y preguntémonos: ¿cuál es la función económica del empresario? Básicamente los empresarios son arbitristas, es decir, arbitran diferenciales de precios. Esto quiere decir simplemente que los empresarios compran y venden cosas. Aunque hay muchos tipos de empresas, de forma general podemos decir que los empresarios compran factores productivos, es decir insumos de la empresa, entre ellos trabajadores, maquinaria, materias primas, etc… Por otro lado, los empresarios venden bienes y servicios finales a los consumidores.

Los empresarios, además, realizan sus compras y sus ventas en el tiempo: primero hacen sus compras, es decir, primero pagan por los factores productivos, y sólo después de que son capaces de vender los bienes finales, reciben el ingreso derivado de la venta de sus productos. Esto conlleva que los empresarios pueden equivocarse, existe la posibilidad de error. Por supuesto aquí es donde entran las quiebras, que no es más que una situación en la que una empresa es incapaz de generar suficiente valor. Las quiebras conllevan empresas incapaces de generar un modelo de negocio donde pueden vender los bienes finales que producen a un precio mayor al que compran los factores productivos. No parece muy razonable catalogar a las empresas que quiebran de falta de avaricia, sino más bien de falta de capacidad o de mala visión empresarial.

Pero otras muchas empresas si tienen beneficios. Por tanto, quizá la teoría de la Greedflation se les puede aplicar a ellas. Las empresas que arbitran precios de bienes finales y precio de factores productivos exitosamente tienen beneficios, que duda cabe, pero en la medida en que estos beneficios son lo suficientemente elevados, atraen a otras empresas y otras personas que copian a la empresa que está teniendo muchos beneficios. Cuando una empresa exitosa es copiada en el mercado ocurren dos cosas:

- Se producen más bienes finales:

Aunque hay una explicación larga de este punto que implica acudir a las utilidades marginales, aquí simplemente diremos algo que más o menos todo el mundo entiende, y es que la mayor oferta de un bien baja su precio. De forma curiosa, se puede ver en este primer punto la avaricia de empresarios que copian a otros empresarios lleva a que caigan los precios, no a que incrementen

- Se demandan más factores productivos (incluido el trabajo) para generar nuevos bienes de consumo, es decir, las empresas demandan más insumos.

Aunque aquí también hay una explicación larga, técnica y, a veces, un poco tediosa, aquí simplemente diremos que mayor demanda de algo incrementa su precio (también para los factores productivos entre los que se encuentra el trabajo). En este sentido, la avaricia de los empresarios que quieren ganar más dinero incrementa el precio de los insumos, entre ellos el trabajo, por supuesto.

Por tanto, por supuesto que la avaricia de los empresarios los lleva a querer ganar más dinero, pero curiosamente esto empuja a una disminución de los márgenes empresariales por una caída en el precio de los bienes finales y un crecimiento en el precio de los factores productivos. Si este es el resultado de la avaricia, bienvenida sea esa avaricia.

¿Por qué no subieron los precios antes?

Pero los proponentes de la Greedflation tienen un as en la manga. Y es que alguien puede argumentar que el análisis que acabo de hacer funciona para mercados muy eficientes, un ducho en economía podría incluso hablar de análisis de competencia perfecta.

Por tanto, los proponentes de la Greedflation pueden hablar de poder de mercado de una empresa o de unas pocas empresas que evita que otras empresas entren a ese mercado. Esto es lo que llamarían monopolio u oligopolio. Aunque realmente creo que esas situaciones sólo son dañinas cuando se introduce la política de por medio, quizá en este punto los proponentes de la Greedflation tienen algo de razón, veamos.

Lo que sí es cierto es que cuando las empresas consiguen conexiones con políticos, muchas veces lo hacen buscando restringir la competencia. La restricción de la competencia puede tener muchísimas formas, tantas que explicarlas o enumerarlas cae fuera del propósito de este artículo. Lo que si podemos decir es que, en la medida en la que se consiga restringir la competencia, es muy posible que exista menos arbitraje, y menos arbitraje significan precios más altos para los bienes finales y precios más bajos para los factores productivos. Es decir, las empresas con conexiones políticas consiguen una economía mucho menos funcional, donde los trabajadores cobran menos y los bienes finales son más caros. Esta es la razón por la que las economías intervenidas funcionan mucho peor que las economías libres. Aunque también es justo decir que economías intervenidas usualmente funcionan mucho mejor que economías planificadas centralizadamente (economías socialistas).

Bueno, si entonces aquí tienen algo de razón los proponentes de la Greedflation con el asunto del poder de mercado de algunas empresas, entonces, ¿por qué no tienen razón para explicar la avaricia como determinante de la inflación?

La pregunta clave aquí es: ¿y por qué las empresas con monopolios legales no subieron los precios antes de que apareciera el episodio inflacionario? Y la respuesta es bastante sencilla: porque no podían subirlos más.

Las empresas que operan en mercados restringidos quizá tienen un poder de mercado que les hace operar con márgenes altos, pero tampoco pueden incrementar los márgenes todo lo que quieran, principalmente por dos motivos:

- Por el lado de los factores productivos siguen teniendo competencia de empresas que operan en otras industrias: sólo factores productivos muy específicos, es decir que no sirvan en ningún otro mercado (y que no puedan readaptarse), pueden permanecer con precios muy deprimidos por la ausencia de competencia.

- Por el lado de la demanda, quizá los consumidores están atrapados con el monopolista y deben pagar precios más elevados en comparación con una situación donde hay competencia, pero los consumidores tampoco están dispuestos a entregar absolutamente todo su dinero para la compra de un bien. En términos de economistas diríamos que la elasticidad precio de la demanda no es siempre y en todo momento inelástica. Esto quiere decir que los consumidores siempre pueden renunciar a consumir el bien que ofrece el monopolista, bien porque no tengan suficiente dinero para ello o bien porque encuentren sustitutos, aunque sean imperfectos, de ese bien. Por ejemplo, ante una restricción en el mercado del azúcar, los consumidores buscan alternativas, cualquiera que haya probado una Coca-cola en Estados Unidos sabe de qué estoy hablando ahora mismo.

Es decir, las empresas, incluso cuando operan en mercados altamente intervenidos y con graves restricciones institucionales a la competencia, tienen problemas a la hora de abusar de los consumidores y subir los precios de forma descontrolada. La avaricia de los empresarios con conexiones políticas puede explicar porque un mercado funciona mal, pero no puede explicar porque de repente, sin que institucionalmente nada cambie en ese mercado, incrementan de forma repentina los precios.

¿Y qué está pasando con los beneficios empresariales?

Si la historia que nos cuentan los defensores de la Greedflation fuese cierta, los beneficios empresariales deberían estar incrementando de forma exponencial. Se supone que, gracias a la avaricia y a una situación internacional complicada, los beneficios de las empresas se estarían disparando.

Pues parece que la Greedflation, además de ser argumentalmente insostenible, tampoco cuadra demasiado bien con la realidad. Veamos cómo se han movido en el último año los márgenes netos de las empresas cotizadas en el índice más utilizado en EEUU: el S&P500.

Fuente: FactSet

Veamos primero el margen neto de las empresas por categoría. Como se puede ver en el gráfico 3, el margen de las empresas de la práctica totalidad de sectores económicos es inferior hoy al de hace un año. En junio de 2022, con la inflación registrada más alta en décadas, los márgenes netos empresariales se están contrayendo. La clara excepción a la norma la provee la energía, y es que vemos que su margen se ha multiplicado por 2.5 veces en un año. La industria también tiene un ligero incremento en su margen. El resto de los sectores económicos muestra acusadas caídas en sus márgenes. En otras palabras, a pesar de que la inflación es muy alta, los márgenes están cayendo. Por tanto, parece que por mucha avaricia que puedan tener los empresarios, están ganando menos dinero que hace un año cuando la inflación era mucho más baja.

Veamos otra gráfica de los márgenes empresariales del S&P500 muy interesante:

Fuente: FactSet

En la gráfica 4 se puede ver el porcentaje de empresas que reportan caídas en su margen neto en un año. Como se puede entender entonces, un número inferior al 50% significaría buenas noticias para un sector, ya que más de la mitad de las empresas estarían reportando mayor o el mismo margen empresarial que hace un año. Pues bien, la mayor parte de sectores muestran un número sustancialmente superior al 50%. En el sector finanzas, por ejemplo, casi 3 de cada 4 empresas reportan un margen neto menor al registrado un año atrás. Una vez más, la clara excepción es el sector de la energía, ya que muy pocas empresas reportan menores márgenes que hace un año.

Conclusión

En definitiva, los proponentes de la avaricia como forma de explicar la inflación no tienen ni idea de cómo funciona la economía o las finanzas. Pero es que además tampoco saben analizar los datos que podrían apoyar su hipótesis. Como casi siempre pasa con los legos en economía, intentan vender al resto sus simplistas modelos del mundo y su machacona moralina anti-mercado.

Si alguien quiere una buena explicación de porque ocurre la inflación debería poner el foco en el poder político y en los políticos disfrazados de economistas que trabajan en las administraciones públicas. La avaricia de los empresarios ha estado y siempre estará presente, y bajo un buen sistema económico, se puede redirigir esa avaricia hacia una maravillosa coordinación social, tal y como expuso el genial Adam Smith hace más de 200 años.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

--

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.