India: ¿sustituirá a China como motor de la economía global?

El espectacular auge de la economía china durante las últimas décadas, y la actual desaceleración, ha tenido y está teniendo unas implicaciones enormes. No es para menos dado el tamaño que ha alcanzado. Su contribución al crecimiento global en general, y al de la demanda de las materias primas en la última década y media especialmente en particular, ha sido muy sustancial.

Desde 2005 el crecimiento de China aporta de forma consistente más de 1 punto porcentual al crecimiento global, habiendo alcanzado su máximo en el año 2007 (de 1.6pp), cuando su PIB creció un 14%. Pese a la desaceleración desde entonces, esta contribución se estima que continúe por encima del punto porcentual (menor crecimiento pero sobre una economía cada vez más grande).

En la actualidad vivimos una etapa de transición. Y toda transición incorpora un elemento importante de incertidumbre y desconcierto. Más todavía cuando la protagonista de esta fase es una economía opaca como la china. Desconocemos cuáles van a ser los resultados del proceso de cambio estructural y de modelo productivo. El reto es enorme. Y si sabemos, grosso modo, por dónde van a ir los tiros en el largo plazo, desconocemos qué puede pasar en el tortuoso camino hasta llegar allí. El vertiginoso aumento del endeudamiento del país o el problema de sobrecapacidad industrial, por ejemplo, son dos elementos que pueden dar algún susto en el proceso.

Las autoridades políticas chinas tampoco ofrecen mucha claridad al respecto. El objetivo de las reformas y el cambio de modelo acarrea un ajuste a la baja en el crecimiento (menor crecimiento, pero más sostenible). Este trade-off es tolerable siempre y cuando la caída en las tasas de crecimiento sea suave, y no ponga el peligro la máxima prioridad de las autoridades: mantener la estabilidad y el orden. Por ello, y dado que existían señales de una desaceleración excesiva (según los criterios del Partido chino), se han implementado nuevos estímulos tanto fiscales como monetarios, lo que parecería estar en contradicción con el objetivo reformista.

Este escenario de transición es el caldo de cultivo perfecto para que repunte fuertemente la volatilidad. Los agentes del mercado tratan de hacerse una idea de lo que está pasando y lo que puede pasar en el futuro. Ante el desconcierto, las expectativas se mueven de un lado para otro, según la noticia, el rumor o la moda del momento.

Algunas frases del economista austriaco Ludwig Lachmann en “The market as an economic process” me vienen a la cabeza, y pueden ilustrar lo que está pasando en este caso particular, y la naturaleza del mercado en general.

«The market process is kept in motion by unexpected change and divergent expectations;

changing situations have to be interpreted before they are acted upon;

What men adjust their plans to are not observable events as such, but their own interpretations of them and their changing expectations about them. Time cannot elapse without the state of knowledge changing;

Divergent and volatile expectations of course are neither rational or irrational, they are a fact of economic life«

En los últimos meses, el péndulo de las expectativas parece haber estado del lado pesimista, con el foco en los riesgos y problemas que presenta el crecimiento de China. Sin embargo, como señalaba Jacobo Arteaga de BrightGate Capital en este excelente artículo sobre las dinámicas de consumo de la clase media china, el potencial que ofrece el gigante asiático en el largo plazo es muy significativo. El cambio de modelo está en marcha, y peso del sector servicios es cada vez mayor, con un margen de crecimiento todavía muy elevado.

Además, poniendo el foco en el panorama global, podemos ver aún en el caso de que China sufriera una muy fuerte desaceleración, existen otros países que podrían recoger el relevo de China. Es el caso de India.

Un reciente informe de The Oxford Institute for Energy Studies señala que India está en fase de reemplazar a China como motor global del crecimiento en la demanda de petróleo. De hecho, en 2015 ya fue el principal impulsor del crecimiento de la demanda de petróleo en países no OCDE. Según estos investigadores, el despegue de la demanda de petróleo de la India sería similar al que se produjo en China a finales de los años 90.

Detrás de esta previsión se hallan distintos factores: el impulso que proviene del robusto crecimiento económico reciente –que se ha visto beneficiado el desplome en los precios del petróleo-, cambios estructurales como una mayor motorización de la economía, programas de inversión en infraestructuras o el fomento de la industria desde las políticas económicas.

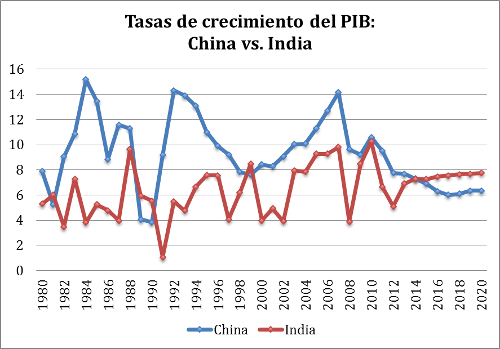

Más allá del petróleo, consideremos algunos datos comparativos entre China e India.

Fuente: Elaboración propia con datos del FMI, World Economic Outlook. A partir de 2015, son estimaciones.

Desde 1980, el crecimiento de China ha sido sustancialmente superior al de la India, siendo muy escasos los años en que este último ha crecido por encima del primero. Pero en 2015 y de cara a los próximos años, esto ha cambiado. Las actuales previsiones (que seguramente no se cumplirán) apuntan a un diferencial de crecimiento positivo a favor de India en alrededor de 2 puntos porcentuales anual.

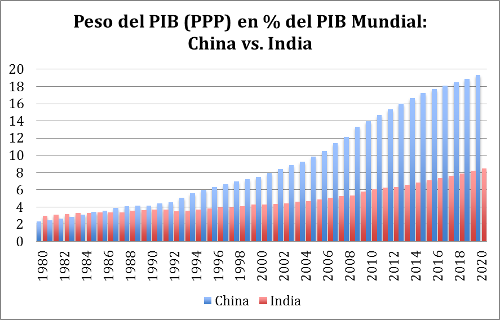

Si observamos el peso que ambas economías tienen sobre el PIB mundial, el de China se estima que en 2015 sería de algo más del 17%, frente a solo el 7% de India. Este porcentaje era superior en India a comienzos de la década de 1980, lo que da cuenta del gran crecimiento, tanto en absoluto como en relativo, de China.

Fuente: Elaboración propia con datos del FMI, World Economic Outlook. A partir de 2011, son estimaciones.

De esta comparación podemos concluir que todavía es pronto para que India pueda siquiera acercarse a China en la intensidad de la influencia sobre la economía global. Pero sí juega un papel cada vez más importante.

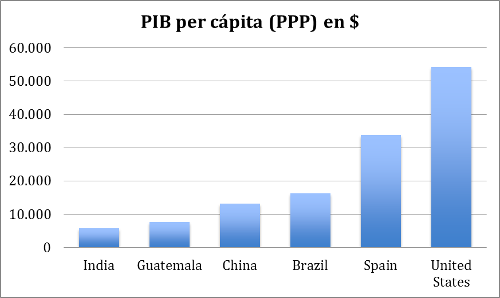

Otro dato a tomar en cuenta para valorar el enorme potencial de crecimiento que tiene por delante India: en 2014 registraba un PIB per cápita de tan solo 6,000 dólares, que compara con los 7,500 de Guatemala y los más de 13,000 de China. Por cierto, según las estimaciones del FMI, en 2017 China superaría a Brasil en términos de PIB per cápita.

Fuente: Elaboración propia con datos del FMI, World Economic Outlook. Se ha tomado el dato de 2014. En los casos de India y Guatemala, son estimaciones.

En una fase de transición como la actual, donde los inversores tratan de recalcular probabilidades de escenarios, incorporar nuevas variables o desechar otras que quedan obsoletas, reinterpretar la información nueva y la ya existente… quizás sea conveniente prestar más atención a la India. Y no minusvalorar tampoco el potencial que representa China.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.