La verdadera deuda pública de Estados Unidos (y del resto de países)

Hace tan solo unas semanas, los medios se hicieron eco del elevado importe de la deuda estadounidense, que ya ha superado la barrera de los 22 billones –trillion anglosajón–. Seguramente esta cifra es la que suelen manejar los economistas; pero, ¿es realmente ésta la cifra que deberíamos considerar cuando nos referimos a la deuda de los Estados Unidos? La respuesta es que probablemente este importe no sea la cuantía más adecuada para medir el endeudamiento de Estados Unidos.

Tan solo hace unos días, como todos los años por estas fechas, el Departamento del Tesoro estadounidense publicó el Informe con las cuentas 2018 del gobierno de los Estados Unidos. Resulta interesante que el mensaje inicial del Secretario Steven T. Mnuchin mencione: “Este informe destaca las tendencias en los ingresos y gastos del gobierno, así como el desafío fiscal del gobierno a largo plazo para financiar los programas de seguridad social y de Medicare y Medicaid (sanidad) ”[1] Es precisamente este último aspecto lo interesante de este documento.

Este informe no solo expone la deuda actual contraída, sino que hace proyecciones para estimar las obligaciones que el gobierno contrae con los ciudadanos y que éstos tendrán el derecho de demandar prestaciones en el futuro al Estado (si todo sigue igual).

¿Por qué se hacen estas proyecciones? Estados Unidos es uno de los pocos países en los que, en un acto de transparencia y con un análisis riguroso, el departamento del tesoro estadounidense advierte al Gobierno de la insostenibilidad de las finanzas públicas a largo plazo.

El departamento del tesoro estadounidense parece tener una gran preocupación porque, a menos que no haya cambios sustanciales, nos advierte: el sistema no es sostenible en absoluto. En concreto menciona (traducción propia):

“Si se realizan cambios en la política no tan abruptos como para desacelerar el crecimiento económico, cuanto antes se adopten medidas de cambio, menores serán las variaciones en ingresos y / o gastos para que el gobierno vuelva a un sendero fiscal sostenible.”[2].

Por lo general, los informes gubernamentales en materia macroeconómica suelen ser ambiguos; sin embargo, éste es muy claro: las finanzas públicas del gobierno estadounidense son insostenibles. Veamos qué motivos se citan en el análisis.

Déficit primario

En el informe, de forma muy acertada, para analizar la sostenibilidad financiera distingue entre el déficit primario y el déficit total. Recordemos que el déficit primario es aquel que, grosso modo, no tiene en cuenta el coste de la deuda contraída, mientras que el déficit total sí que lo incluye.

Desde un punto de vista macroeconómico es correcto hacer esta distinción entre los dos tipos de déficits (primario y total). Para realizar un análisis riguroso de sostenibilidad, es más apropiado considerar el déficit primario –que mide el déficit estructural independientemente de los niveles de endeudamiento– ya que, si existe un déficit primario estructural, difícilmente un país logrará la sostenibilidad a largo plazo. Hay que tener en cuenta que la Fed podría “ayudar” al gobierno estadounidense a bajar el déficit total –con una bajada de tipos–, pero para bajar el déficit primario se necesitan medidas estructurales de gran calado.

La siguiente gráfica, que aparece en el informe, compara los ingresos (línea negra) con el gasto estructural total. Cuando la línea de recaudación fiscal (línea negra) está por debajo de las distintas partidas de gasto presupuestario; existe un déficit primario. Durante los años de la crisis (2009-2012) el déficit primario se disparó, si bien, ha mejorado sustancialmente en estos últimos años.

Comentario gráfica: Comparativa del peso que tiene cada una de las grandes partidas respecto a los ingresos fiscales Fuente: https://www.fiscal.treasury.gov/reports-statements/

Sin embargo – y aquí es donde viene lo interesante– para los próximos años se prevé que este déficit primario no deje de incrementarse. El mismo sendero se espera para el déficit total (línea azul), que incluye el coste de la deuda que financia el desajuste estructural.

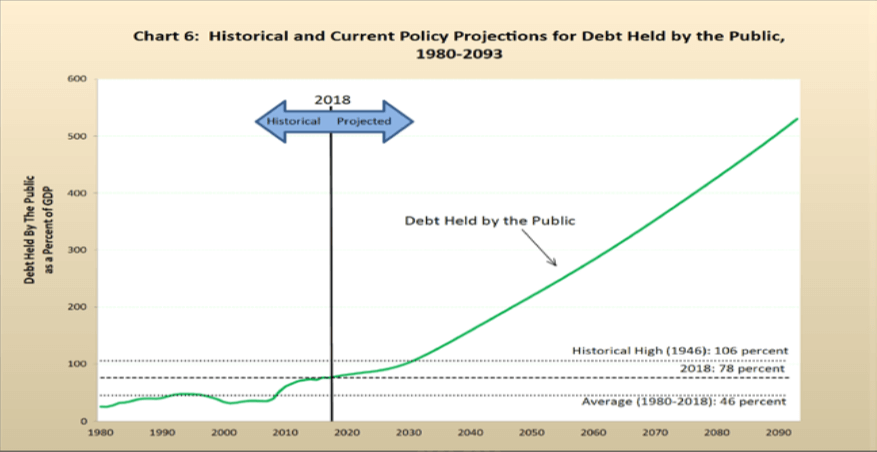

El informe continúa con una gráfica que ilustra como de seguir todo con la misma tendencia, sin cambios sustanciales, la deuda contraída por las administraciones públicas norteamericanas podría situarse en un 200%/PIB en menos de 30 años.

Sin embargo, a más de uno le sorprenderá que el informe sitúe la deuda pública a cierre de 2018 en el 78%/PIB cuando generalmente se habla de un importe del 100%/PIB. El motivo es sencillo.

En este informe –tal y como se explica en la página 12 del mismo– no se consolida la deuda de las instituciones con respaldo gubernamental (en inglés GSEs) como Fannie Mae o Freddie Mac. Es ampliamente conocida la abultada deuda que tienen en sus pasivos estas entidades. Esto equivale a decir que los datos aportados por este informe son de partida mucho menores que la deuda real norteamericana.

En cualquier caso, el departamento del tesoro estadounidense proyecta a futuro la deuda del gobierno de Estados Unidos. Aquí podemos apreciar que la deuda podría duplicar el PIB en los próximos 30 años. Si se consolidase contablemente la deuda de los entes con respaldo gubernamental (GSEs) este umbral se alcanzaría en mucho menos tiempo.

¿Qué deuda se debería contabilizar si se calculase el valor presente de las obligaciones futuras?

Un país con un Estado de bienestar, a través de impuestos que ingresa hoy, se compromete con sus contribuyentes a ofrecerles unas prestaciones futuras (principalmente pensiones y servicios sanitarios). Mientras que los ingresos fiscales sí que se contabilizan en el momento de la recaudación, no ocurre lo mismo con las obligaciones futuras que las administraciones públicas van contrayendo con los contribuyentes. ¿Qué ocurriría si éstas se tuviesen que contabilizar a valor presente? Este es precisamente el análisis que hace el departamento del tesoro: traer a valor presente el coste de las obligaciones futuras.

Las empresas estadounidenses que acuerdan con sus empleados unos planes de pensiones futuros (y recae en éstas el coste de financiarlas), obedeciendo la normativa contable US GAAP[3], tienen que dotar cada año unas partidas económicas para satisfacer las obligaciones de pago futuras de los planes de pensiones. El gobierno estadounidense, cuya contabilidad también se rige por la normativa contable US GAPP, no tiene la obligación de ir realizando estas dotaciones para sufragar futuros prestaciones de los contribuyentes.

Con el motivo de no exceder la extensión este artículo, se omite la explicación de estos conceptos contables. En cualquier caso, se invita a conocer en detalle este concepto contable denominado “Accumulated Benefit Obligation”.

¿Cuál sería entonces la deuda real si los Estados Unidos tuviese que traer a valor presente las obligaciones futuras?

Es precisamente esta interesante pregunta la que aborda el informe que estamos analizando. El departamento del tesoro es muy claro cuando dice:

“Las proyecciones fiscales a largo plazo indican que la relación entre la deuda y el PIB del gobierno aumentará del 78% en 2018 al 530% durante el período de proyección de 75 años, y continuará aumentando a partir de entonces, si no cambian las políticas actuales” [4]

Sorprende el tono tan determinante de esta afirmación; supongo que se es consciente de que éste es un tema que hay que abordar, de lo contrario, la futura quiebra de las finanzas públicas del país estadounidense sería un hecho consumado.

Veamos cómo se llega a una deuda de más de 5 veces el PIB.

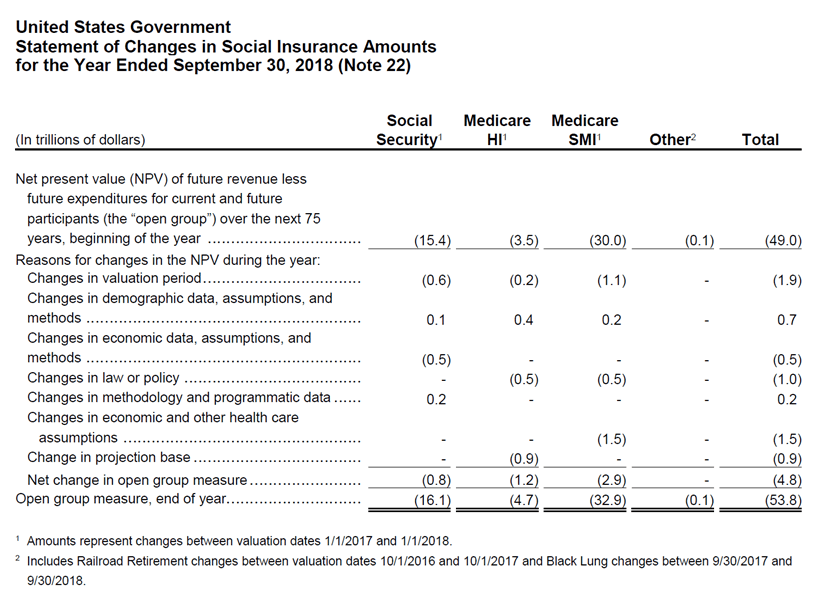

En un primer paso, se proyecta a valor presente (Net Present Value) los ingresos fiscales futuros. Posteriormente se sustrae el valor presente de las futuras obligaciones contraídas por el gobierno. Las principales partidas de gasto que se proyectan son las que podríamos entender como “seguridad social”, es decir, sanidad y pensiones.

Este ejercicio, da un total de 53,8 billones de deuda adicional “capitalizando” o trayendo a valor presente las obligaciones futuras. Este importe es más del doble de la actual deuda estadounidense.

Si bien es cierto, estas proyecciones se realizan teniendo en cuenta unas variables muy sensibles al cálculo de las obligaciones de pago. Estos parámetros son tales como la natalidad o esperanza de vida. Al igual que la mayoría de los países desarrollados, la tasa de fertilidad (nacimientos por cada mujer) en Estados Unidos ha descendido de los 2,5 hijos por mujer en 1970 a los 1,8 hijos por mujer en nuestros días. Si esta tendencia se revirtiese, tendría un gran impacto en las proyecciones, incrementando los ingresos futuros y reduciendo la deuda.

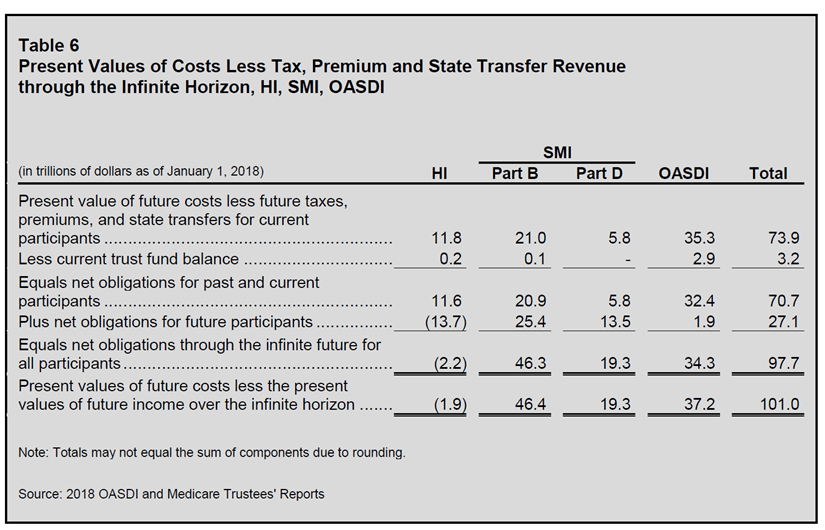

El departamento del tesoro continua su análisis. Asume que un país no desaparecerá en el futuro, es por eso que realiza el mismo ejercicio de traer a valor presente ingresos y obligaciones futuras asumiendo no hay una fecha de caducidad, es decir proyecta sin un límite temporal – al igual que cuando se valora una empresa, que se asume operara indefinidamente.

Esta nueva proyección, arroja la increíble cifra de US$ 101 billones de deuda futura traída a valor presente, aproximadamente 5 veces la deuda actual.

Seguramente, el lector se está preguntando, ¿por qué este aspecto prácticamente no se debate en los medios? La realidad es que éste es un tema muy delicado. Aceptar la tesis de una potencial quiebra futura del país, tal y como expone el departamento del tesoro de Estados Unidos, no es una afirmación muy tranquilizadora.

Sin embargo, algunas agencias de rating, sí están empezando a incorporar (¡y sorprendentemente también a publicar!) estos conceptos mencionados en el análisis. Por ejemplo, esta agencia alemana de calificación de riesgo calculaba el total de deuda estadounidense en 478% sobre PIB, bastante próximo a 530% que estima el departamento del tesoro norteamericano.

¿Cuál es la situación en otros países?

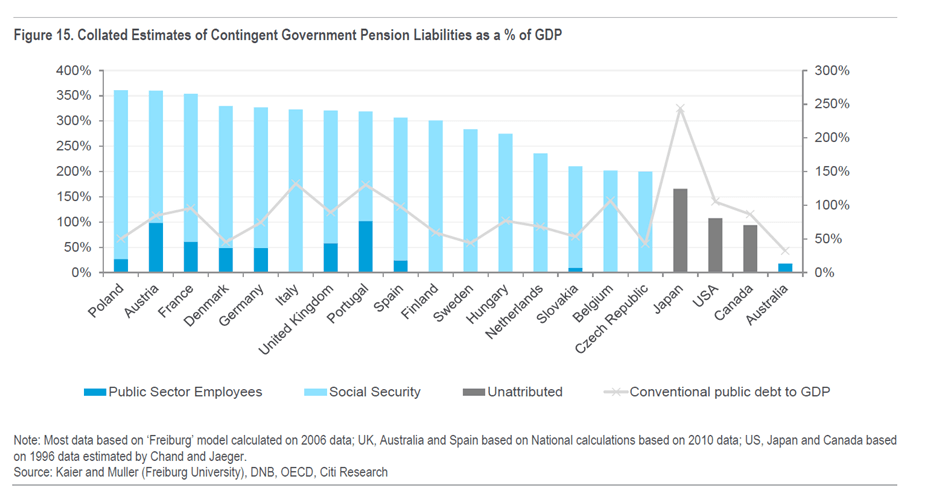

Desafortunadamente el mismo concepto que se está analizando para Estados Unidos también aplica a otros países. De hecho, Citigroup realizó hace dos años un interesante informe calculando los niveles de deuda si se trajese a valor presente las obligaciones futuras contraídas por los Estados en concepto de pensiones. Hago hincapié en que solo incluye el gasto futuro en pensiones, no se incluye el gasto de las prestaciones por servicios en sanidad.

Como se ve en la gráfica, la mayoría de los países europeos, considerando el valor presente de futuras obligaciones de pago, deberían incluir en sus contabilidades 3 veces de deuda en términos del PIB.

Conclusión

Es urgente abrir un debate serio y constructivo en el que los economistas advirtamos al gran público de la insostenibilidad de las finanzas públicas de nuestros gobiernos. Solo así, nuestros dirigentes políticos podrán debatir sobre medidas que logren revertir este escenario poco halagüeño.

Aquí se ha analizado un país que no cuenta con un “Estado de bienestar” muy desarrollado ni tampoco tiene un problema demográfico tan acuciante como la mayoría de los países europeos. Probablemente sea aquí, en Europa, y en concreto desde donde escribe un servidor – España– donde sí tenemos un grave problema demográfico. El número de nacimientos en España durante el 2018 ha sido el menor registrado desde que en 1941 se empezó a contabilizar este índice, siendo ya mayor el número de fallecimientos que nacimientos. Si además consideramos que nuestro “Estado de bienestar” está muy arraigado en la mentalidad social; el problema podría ser de mayor gravedad que en el país norteamericano.

Algunas medidas que ayudarían a solventar esta situación de un endeudamiento insostenible; serían revertir la pirámide poblacional con medidas de apoyo a la natalidad o revisar nuestros modelos de pensiones, transitando hacia un modelo de capitalización. De lo contrario, y lamentablemente, la única opción que quedaría sería la de incrementar la carga tributaria a las futuras generaciones.

Nota del autor: dados los importes que se mencionarán en este texto, y la habitual confusión que suele existir cuando se traducen al español los términos anglosajones “trillion” y “billion”, es necesario aclarar que se ha utilizado la nomenclatura de la Real Academia Española (RAE). Para el término anglosajón “trillion” se usará el término español “billón”, equivalente a un millón de millones. En español sí existe la palabra “trillón” pero este término en inglés equivaldría a “one million trillion”.

[1] “This Report highlights trends in Government revenues and costs, as well as the Government’s long-term fiscal challenge of funding the Social Security, Medicare and Medicaid programs”

[2] “If changes in policy are not so abrupt as to slow economic growth, then the sooner policy changes are adopted, the smaller the changes to revenue and/or spending will be required to return the government to a sustainable fiscal path”

[3] U.S. Generally Accepted Accounting Principles

[4] The long-term fiscal projections indicate that the government’s debt-to-GDP ratio will rise from 78 percent in 2018 to 530 percent over the 75-year projection period, and will continue to rise thereafter, if current policy is kept in place

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.