Peso mexicano depreciado y una fórmula que no funciona

En las últimas semanas de septiembre ha sobresalido una noticia en la economía mexicana: el desplome del peso. Esto no es una novedad, pues el fenómeno de la depreciación ha estado presente en México desde hace varios años. El tipo de cambio, del peso mexicano por dólar estadounidense, ha venido a la baja desde el último trimestre del 2014 como lo muestra la Gráfica 1, pero ha sido en los últimos meses del 2016 que ha consolidado una tendencia cercana a los 20 pesos por USD. El pasado lunes 19 de septiembre sobrepasó el histórico hito de los 20 pesos por USD en ventanillas de Banamex, mientras que el tipo de cambio del Banxico para solventar deudas alcanzó el mínimo de 19.8394 pesos por USD el 23 de septiembre del 2016. Como se detalló en el último informe trimestral de México publicado por UFM Market Trends, los detonantes de la depreciación fueron los problemas de balanza comercial, producto de la disminución en los ingresos petroleros, tanto por los bajos precios internacionales como por la disminución en producción; los flujos de inversionistas extranjeros que han venido disminuyendo; el factor geopolítico de las elecciones en Estados Unidos, Trump y sus políticas en contra del comercio con México; las posiciones en corto contra el peso, y todo esto sumado a que el peso mexicano es la moneda más líquida de los mercados emergentes.

Gráfica 1

Fuente: elaboración propia partir de datos del Banxico.

Reacción del Banxico y la SHCP

La Secretaría de Hacienda y Crédito Público (SHCP), junto con el Banco de México (Banxico) integran la Comisión de Cambios, órgano que fija criterios en disposiciones relativas a operaciones con divisas y la determinación del tipo de cambio al cual debe calcularse la equivalencia del peso mexicano para solventar obligaciones de pago en moneda extranjera. Por ley, esta comisión debe respetar la libre flotación de la moneda mexicana, lo cual le imposibilita defender un determinado tipo de cambio y obliga a respetar las tendencias que el mercado de divisas marque.

La aparente falta de acción en contra de la depreciación del peso se explica en parte por esta libre flotación, además que la comisión está en “modo de espera” tras analizar el contexto negativo que ha llevado al peso a su histórico nivel. Las elecciones presidenciales estadounidenses son un factor clave acá, pues el nivel normal del tipo de cambio será incierto hasta conocer si Donald Trump será electo como presidente, y saber si aplicará todas sus políticas en contra del comercio con México y sus migrantes. La comisión lleva más de 7 meses sin vender dólares al mercado, la última vez que lo hizo fue la semana del 19 de febrero del 2016 y se vendieron 2 mil millones de USD. Entrar al mercado a buscar un tipo de cambio podría ser contraproducente porque la difícil situación del peso, al parecer, continuará.

Lo que sí ha hecho el Banxico para lidiar con esa depreciación es intervenir a través de elevar su tasa de referencia, subiéndola a 3.75% el 17 de febrero del 2016, y luego a 4.25% el 30 de junio del presente año. La última modificación, hasta el día de hoy, ocurrió el jueves 29 de septiembre del 2016, donde elevaron la tasa colocándola en 4.75%. Aumentar las tasas disminuye la liquidez del peso, y con ello aumenta el tipo de cambio. Estas alzas han ayudado conseguir a una depreciación más reducida, pero no han cambiado la tendencia de esta y en la última ocasión el efecto fue menor por el fortalecimiento del dólar en esos días.

Otra de sus herramientas son las reservas internacionales, las cuales han aumentado por la nula venta de dólares y por la línea de crédito adquirida recientemente con el FMI. Aunque dada la enorme liquidez de su moneda en mercados internacionales de divisas, una intervención directa podría no tener demasiados efectos y ser desperdicio de reservas.

Leve repunte

En los últimos días de septiembre el peso mejoró su precio con respecto al dólar. La victoria de Hillary Clinton en el primer debate presidencial mejoró la posición del peso en los mercados de divisas, pues cuanto más fuerte sea la probabilidad de Hillary de ganar las elecciones, mejor para el peso. Pero el principal repunte que tuvo el peso se debió al acuerdo de la OPEP para reducir la producción de petróleo y así elevar el precio por barril hasta 10 dólares según analistas de Goldman Sachs. Después de 8 años de desacuerdos, el mayor grupo productor de petróleo acordó limitar la producción para elevar los precios internacionales y dijeron considerar la posibilidad de conversar con otros países que no están dentro de la OPEP para limitar también su oferta. Esto significa para México un aumento en la entrada de dólares por concepto de petróleo, por otra parte, dado que la producción mexicana ha venido a la baja, podría no ser un aumento significativo con el tiempo.

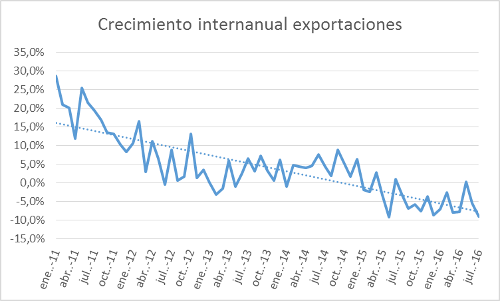

¿Se benefician las exportaciones del tipo de cambio bajo?

Exceptuando el episodio de la OPEP, y dada la depreciación al alza y la casi nula respuesta de las autoridades, parece ser que la depreciación continuará. Con esto en mente, algunos consideran que la depreciación de la divisa es una buena manera de impulsar al sector exportador del país, pero la evidencia empírica muestra una vez más que esto no es cierto. La depreciación del peso no ha sido un detonante de las exportaciones, ya que estas vienen a la baja como muestra el Gráfico 2. Factores como la menor demanda externa, que recientemente el FMI explicó como producto de un comercio mundial débil y una lenta recuperación económica, claramente han influido en esta disminución de exportaciones. Aun así, es interesante notar cómo una moneda depreciada no sirve como aliciente para explotar la supuesta ventaja competitiva que confiere la depreciación. Esta supuesta ventaja se fundamenta en que los precios en pesos se mantienen, pero el tipo de cambio genera más pesos por dólar; por lo que, en teoría, resulta más económica la producción.

Gráfica 2

Fuente: elaboración propia a partir de datos del INEGI.

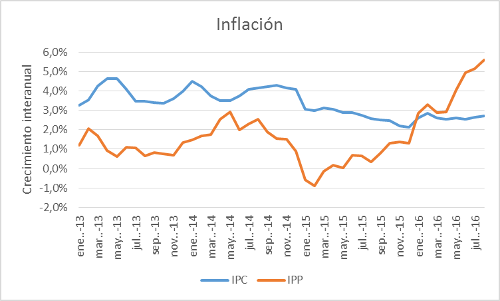

México ha tenido una situación particular con su tipo de cambio depreciado: aún no se ve muy reflejado en el aumento del nivel de precios al consumidor (IPC). Pero parece ser una situación temporal, ya que el Índice de Precios al Productor (IPP) ha aumentado significativamente desde inicios del 2016. El IPP es un indicador adelantado de inflación, y esa inflación en procesos productivos se trasladará a los consumidores paulatinamente. Tanto el crecimiento del IPP como del IPC se pueden apreciar en la Gráfica 3. Por otra parte, la depreciación eventualmente afectará el nivel de precios porque los bienes importados aumentarán de precio, forzando a las cadenas productivas a elevar también sus precios. De hecho, según menciona el diario mexicano “El economista”, algunas empresas mexicanas ya empiezan a evaluar si suben precios a finales del 2016 por la depreciación. (http://eleconomista.com.mx/industrias/2016/09/28/empresas-evaluan-elevar-precios-peso-continua-debil)

Gráfica 3

Fuente: elaboración propia a partir de datos de INEGI y Banxico.

Fenómeno mundial

La posición de México y su moneda depreciada no es única en el mundo, pues desde el 2014 ha sucedido lo mismo en Japón donde el yen ha perdido alrededor del 28% de su valor con respecto al dólar estadounidense y sus exportaciones a Estados Unidos cayeron aproximadamente 10% desde ese año. En Reino Unido sucedió una situación similar, ya que la libra, desde el 2009, se ha depreciado un 19% con respecto al dólar y sus exportaciones a Estados Unidos han caído un 26% en ese período según explican desde Bloomberg. (http://www.bloomberg.com/news/articles/2016-09-25/a-weaker-currency-is-no-longer-the-economic-elixir-it-once-was). De hecho, por cada 10% de depreciación (ajustado a inflación) de las monedas de las 23 economías avanzadas, solamente aumentaron las exportaciones un 0.6% del PIB.

Es evidente que la simple depreciación del peso mexicano con respecto al dólar estadounidense no sirve como medida de competitividad industrial o empresarial. La única manera de mejorar la capacidad de competir en mercados internacionales es a través de impulsar la creación de valor y México se está esforzando en ese aspecto, aunque a “paso lento”. El Foro Económico Mundial (WEF por sus siglas en inglés) ha ubicado a México en el puesto 51 de su último Índice de Competitividad Global destacando por sus capacidades tecnológicas y eficiencia de mercado de bienes. La economía mexicana no necesita de un peso barato para poder competir. El país deberá adaptarse al nuevo tipo de cambio, y el Banxico prepararse para lidiar con la presión inflacionaria que golpeará a la economía mexicana tarde o temprano. Veremos en los próximos meses la reacción de los agentes económicos al comportamiento de estas variables macroeconómicas.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.