Un mal momento para hablar de más impuestos

Hay un problema oculto a simple vista con esta reforma tributaria: la situación económica del país. La desaceleración que está viviendo la economía guatemalteca nos coloca en una pésima situación para entrar en el diálogo de aumento de impuestos.

Recientemente, el Organismo Ejecutivo presentó ante el Congreso de la República una iniciativa de ley de reforma fiscal para aumentar el financiamiento del gobierno a través de mayores ingresos tributarios. Esta iniciativa generó gran revuelo en la sociedad civil, pues fue propuesta en un momento de coyuntura política delicado tras emblemáticos casos como “cooptación del estado” o “la coperacha”, donde quedó evidenciada la corrupción que se maneja en la administración de fondos públicos por parte del gobierno guatemalteco. Tanto la credibilidad de la administración tributaria como la moral de los contribuyentes se vieron lastimadas a raíz de estos sucesos, y el actual gobierno pretende contrarrestar esos efectos con esta reforma.

Dejando para una futura ocasión el análisis riguroso de los efectos propios de la reforma fiscal, es importante tomar en cuenta un elemento que hasta el momento ha sido ignorado en la discusión que se está llevando a cabo alrededor de este tema: la situación de desaceleración que está atravesando la economía guatemalteca.

Sin importar cuán bien o mal formulada esté la reforma fiscal, es trascendental entender por qué no es el momento adecuado para aumentar los impuestos.

Un mal primer trimestre

La economía de Guatemala no está pasando por su mejor rato. Hace unos meses, en la publicación del Banco de Guatemala (BANGUAT) de los datos económicos correspondientes al primer trimestre del 2016, se confirmó que el crecimiento del producto interno bruto fue significativamente menor (2.8%) comparado con el mismo período del año anterior (5%). Ocho de las doce categorías del origen de la producción del PIB presentaron un crecimiento menor al año anterior y una presentó un crecimiento negativo (explotación de minas y canteras). Los únicos tres sectores que mejoraron presentaron apenas un leve crecimiento.

Cargar a estos sectores productivos, que están atravesando problemas, con mayores impuestos sería contraproducente, y podría terminar empeorando los ingresos que el gobierno pretende aumentar al reducir sus utilidades. Principalmente afectaría al sector construcción (que vio reducido su crecimiento de 3.8% en el primer trimestre a 3% en el segundo) pues de aumentarse Q3.50 al impuesto de distribución de cemento podría terminar el año con un crecimiento muy pequeño o nulo.

La actividad económica a la baja

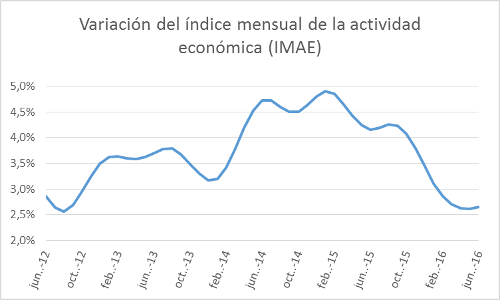

Lo más preocupante es que parece que en este segundo semestre, recién concluido, tampoco despegó el crecimiento económico. La variación del índice mensual de actividad económica (IMAE), índice elaborado por el BANGUAT para proporcionar una medida de la evolución de la actividad real de la economía a corto plazo, fue de 2.7% en junio de 2016. En la Gráfica 1 se puede apreciar que esta cifra no se había visto tan baja desde mediados del 2012, y empezó a decrecer a finales de 2015.

Gráfica 1

Fuente: Elaboración propia con datos publicados por el BANGUAT.

Expectativas desalentadoras y un segundo trimestre que no despegó

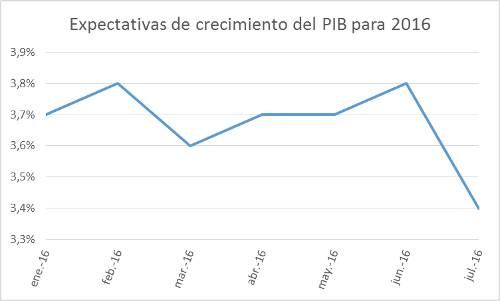

La encuesta de expectativas económicas al panel de analistas privados (EEE) refleja una situación igual de desalentadora. Esta es una encuesta realizada por el BANGUAT todos los meses a un grupo de especialistas nacionales, con el objetivo de conocer su percepción respecto de la trayectoria futura de las variables macroeconómicas nacionales más relevantes. La Gráfica 2 muestra que la EEE de julio de 2016 estimó que el PIB del 2016 crecería un 3.4%, mientras que en los meses anteriores era más optimista.

Gráfica 2

Fuente: Elaboración propia con datos publicados por el BANGUAT y EEE.

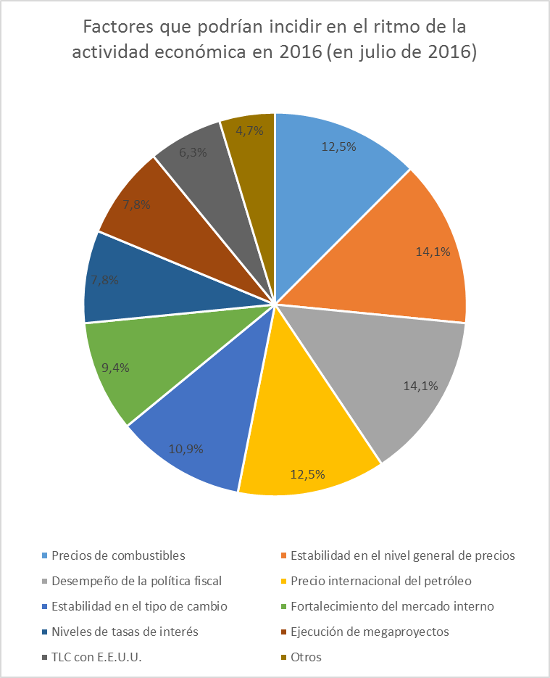

Esta encuesta concluyó también que el factor más importante, que podría incidir en el ritmo de la actividad económica, es la estabilidad del nivel general de precios, con un 14.06%, como muestra la Gráfica 3. El precio de los combustibles, con un 12.5% de importancia total, es también uno de los factores principales. Esto es especialmente preocupante porque, de aprobarse el aumento al impuesto de combustibles, y si este llegase a afectar el nivel general de precios, el efecto sería bastante sensible tomando en cuenta que estos dos conforman más de la cuarta parte de la incidencia en el ritmo de la actividad económica.

Gráfica 3

Fuente: Elaboración propia con datos publicados por el BANGUAT y EEE.

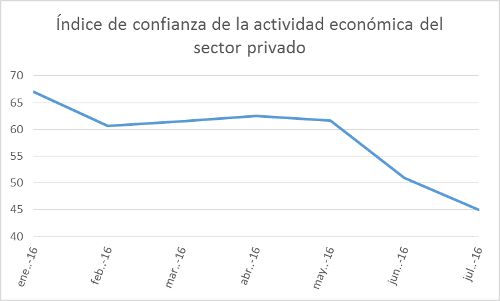

El índice de confianza de la actividad económica, que es la medida más general de la EEE para medir la percepción que se tiene sobre la situación económica actual y el ambiente para los negocios, muestra una disminución del 11.59% en el último mes, como muestra la Gráfica 4. Un 90% de los entrevistados consideró que la economía está peor comparado al año pasado, un 70% consideró que el clima de negocios para actividades productivas sería igual o peor, y solo el 30% fueron optimistas en que es buen momento para invertir en el país. Es interesante notar que el índice de confianza ha venido bajando desde mayo, fecha en la que publicaron las cifras del PIB del primer trimestre del 2016.

Gráfica 4

Fuente: Elaboración propia con datos publicados por el BANGUAT y EEE.

De forma paralela a las expectativas del sector privado, la Junta Monetaria se reunió la semana pasada para reajustar el rango del crecimiento del PIB previsto para 2016, cambiándolo de [3.1, 3.9] al [3.1, 3.7]. Tanto el banco central como el sector privado están conscientes de que el problema con el crecimiento es un hecho.

La peor época del año para asustar a las empresas

Otro factor a tener presente es que las empresas empiezan en estos meses a hacer presupuestos y planificación para el siguiente año. De por sí las expectativas económicas no se muestran muy favorables, e introducir el aumento de impuestos a los problemas de las empresas solo provocará que el siguiente año sean muy cautos con sus perspectivas y limiten sus inversiones, lo que a su vez reduciría el PIB del 2017 comparado a lo que puede ser sin subida de impuestos.

Luego de haber sido analizados los anteriores datos, queda claro que en estos momentos no podemos darnos el lujo de discutir una subida de impuestos. La probabilidad de que la desaceleración continúe es alta para este segundo trimestre y lo que resta del año, y seguramente empeorará si no se le pone un definitivo fin a esa iniciativa de ley por parte del Congreso.

De todas las soluciones que pudieron haber pensado en la presidencia, esta es una de las peores. Cuando un gerente en una empresa o un padre de familia tiene problemas presupuestarios lo primero en lo que piensan no es en aumentar los ingresos, sino en reducir gastos. Es una lógica sencilla que funciona muy bien en lo individual, pero al parecer resulta impensable a nivel gubernamental. Por ello es que esta «legislación a ciegas» es un claro ejemplo de que, aún si se promulgan reformas con los mejores objetivos e intenciones, no se puede ignorar el contexto socioeconómico porque los efectos pueden ser mucho peores de lo que se quiere corregir en primer lugar.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.