El mercado de oro vs deuda soberana

El mercado del oro, junto con la renta variable estadounidense y China ha mostrado mucha volatilidad recientemente, causando que muchos comentaristas financieros cuestionen su relevancia para los mercados financieros actuales. Se ha vuelto muy común subestimar la importancia del oro en los sofisticados mercados globales de capitales de hoy en día. Sin embargo, esa percepción puede resultar errónea cuando analizamos los datos disponibles.

El oro es el único activo, además de la deuda soberana, que se mantiene como activo de reserva en los balances de los bancos centrales. La amplitud, la profundidad y la liquidez del mercado del oro son parte de la razón de su uso como activo de reserva. El total de oro físico extraído a finales de 2014 es de 180.000 toneladas , alrededor de 5700 millones de onzas. Al precio actual del oro en dólares (alrededor de $1,100) la cifra alcanza $6.3 billones de dólares .

Si bien esto parece mucho, la realidad es que esta cifra podría ser una subestimación de la oferta real porque la gente ha ido acumulando oro mucho antes de que alguien tratara de dar seguimiento a los datos.

Por supuesto, sólo un porcentaje de ese stock total de oro (180.000 toneladas) se debe considerar el mercado financiero del oro. La joyería todavía representa un porcentaje significativo del stock total del oro (cerca del 50%). Sin embargo, esa cifra puede también ser engañosa considerando que en muchas culturas como la China y la India (los dos mayores consumidores de oro), la joyería de oro a menudo se compra con el doble propósito de servir como adorno y como reserva de riqueza.

Sin embargo, incluso descontando el mercado de la joyería, el mercado financiero para el oro aún sigue siendo gigantesco – alcanzando una capitalización de mercado de 3 trillones de dólares según cálculos conservadores.

La Amplitud de Mercado:

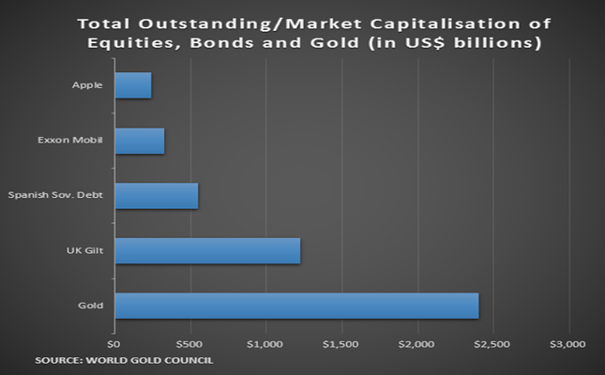

Para poner el tamaño del mercado mundial de oro en perspectiva, considere los siguientes gráficos

Fuente: World Gold Council – La liquidez en el mercado del oro

Fuente: BIS = Banco de Pagos Internacionales

El enorme tamaño del mercado del oro hace que sea uno de los activos financieros más fácilmente disponibles y accesibles en el mundo actualmente. World Economic Council afirma que:

«El tamaño del mercado de oro es mayor que el de cualquier mercado europeo de deuda soberana y sólo está por detrás de los bonos del tesoro estadounidenses y los bonos del gobierno japonés. Por lo tanto, sólo en función del tamaño… el mercado del oro puede proporcionar una significativa profundidad y liquidez para grandes carteras de reserva, ya que sólo es superada en tamaño por dos mercados de deuda soberana (Estados Unidos y Japón).

Se deduce entonces que el oro es el tercer mayor activo de reserva de los bancos centrales de todo el mundo sólo por detrás de los activos denominados en dólares y euros. El mercado financiero del oro es tan grande que los únicos mercados que vale la pena comparar son los mercados de deuda soberana. Dado que la deuda soberana es el activo que contrabalancea las monedas, en última instancia, esto significa que el oro es el activo de reserva que no es el pasivo de nadie más.

Profundidad de mercado y liquidez:

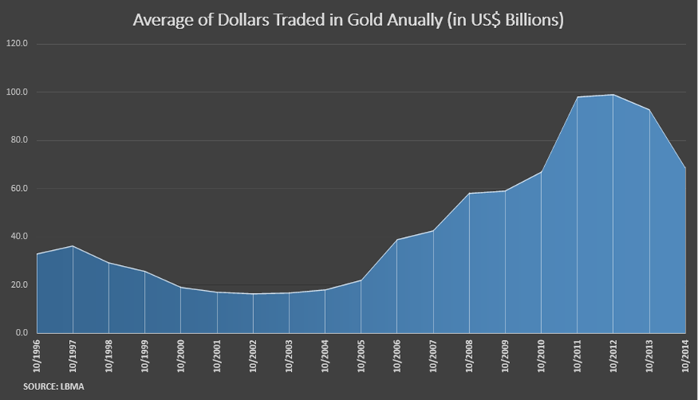

Además, la profundidad del mercado del oro y su liquidez es casi inigualable. Los volúmenes promedio de negociación de oro se encuentran entre los más grandes de cualquier activo financiero y en la mayoría de los casos son en realidad más grandes que la mayor parte de los principales mercados de deuda soberana exceptuando sólo los bonos del tesoro estadounidenses. Los siguientes gráficos ilustran esta realidad.

Fuente: LBMA – London Bullion Market Association

Fuente: LBMA – London Bullion Market Association

Si bien estas cifras se cree que son una representación precisa, no muestran el cuadro completo ya que representan sólo el movimiento de las operaciones de oro físico. Muchas operaciones entre los diferentes bancos de reservas metálicas y las empresas a menudo se compensan unas con otras, infravalorando el verdadero volumen transado. Para este punto, el WGC informa,

«Los intermediarios estiman que el volumen de transacciones diario real se encuentra entre 3 y 10 veces la cantidad de transferencias reportados por la LBMA. Esto llevaría a situar el volumen de transacciones globales OTC entre $67 y $224 billones. Utilizando la estimación más conservadora de $67 billones significa que los volúmenes de negociación diarios promedio en oro son más grandes que el mercado de bonos de Reino Unido y Alemania combinado«.

Además de su excepcional profundidad, el mercado del oro es extraordinariamente líquido, con spreads, entre compra y venta, muy reducidos. El promedio de los spreads en el mercado mundial de oro OTC son entre $0.50 a $ 0.85 por onza (0,04% a 0,07% del precio). Una vez más, sólo el mercado de bonos del Tesoro de Estados Unidos puede presumir spreads tan ajustados como los del oro.

Conclusión: Oro vs. Deuda Soberana

Como se puede ver en los datos de mercado antes mencionados, el mercado del oro es claramente uno de los más grandes e importantes mercados financieros en el mundo actualmente. A pesar de lo que algunos economistas o políticos nos quieren hacer creer, el oro no es ni bárbaro ni una reliquia. Es un mercado muy sofisticado, evolucionado y activo. La amplitud, profundidad y liquidez del mercado mundial del oro dan fe de este hecho.

De hecho, los datos anteriores implican que los únicos mercados comparables al mercado del oro son los mercados de deuda soberana. Esto es significativo porque la deuda soberana esencialmente es un tipo muy diferente de activo en comparación al oro. Es un mercado que está sujeto a rebajas en la calidad, primas de riesgo, y en última instancia default. El otro no, ya que no conlleva riesgo de contraparte en lo absoluto.

El oro sigue siendo uno de los activos financieros más líquidos y sólidos actualmente. Mientras tanto, la deuda soberana, que es tan líquida o aún más, ha demostrado empíricamente que sufre enormes pérdidas catastróficas en capital y liquidez repentinamente que plantean un riesgo sistémico para el sistema actual.

En el panorama financiero actual, la deuda soberana y el riesgo de contraparte que supone para los acreedores se están convirtiendo en un problema cada vez más importante que los inversores deben tener en cuenta. Basta con mirar a Grecia y la zona euro como ejemplo actual de lo que aquí se sostiene.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.