Efectividad de los programas de rescate griego

Los mecanismos de rescate de países de la zona Euro han cambiado mucho en su articulación a través de los años, sin embargo, en su esencia, son básicamente iguales desde el principio.

Los sectores públicos de los países en problemas se encuentran desordenados, con fuerte caída de ingresos por pinchazo de la burbuja de años anteriores mientras que los inflados gastos y compromisos de gasto no pueden deshacerse tan fácilmente. Para mayor desatino, el pinchazo de la burbuja desata los “estabilizadores automáticos”, aumentando aún más el gasto. Por si no fuera suficiente, muchos gobiernos intentaron expandir la demanda agregada vía política fiscal cuando el problema era claramente de composición de oferta, dando un nuevo impulso al gasto y descuadre de cuentas públicas.

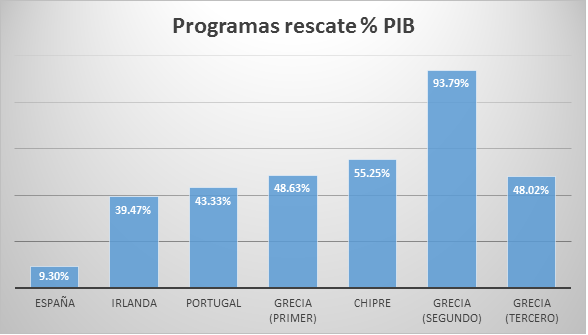

En Europa se produce una huida hacia los bonos más seguros, los inversores huyen de los países con problemas fiscales. Ante la falta de financiación y la falta de voluntad política para cuadrar las cuentas, muchos países se ven abocados a pedir un rescate a sus socios de la Eurozona. La cuantía del rescate depende de los desequilibrios en el erario público de cada país. En el gráfico 1 vemos como Grecia es, con diferencia, el país que mayor apoyo ha recibido de sus socios.

Gráfico 1

Fuente: ESM; Eurostat; European Commission Occasional Papers. En el segundo rescate griego está incluido la quita a acreedores privados y se ha restado la parte del primer rescate por entregar cuando se hizo oficial el segundo rescate. Las cifras hacen referencia a la cuantía pactada, no a la finalmente utilizada, en el caso de España por ejemplo esta cifra caería a aproximadamente un 4%, en el caso griego se mantendría inalterada.

Los países acreedores evidentemente pretenden asegurarse que su crédito será devuelto, por lo que exigen ciertas reformas que pretenden garantizar la capacidad de repago del país deudor. Aquí aparece el gran problema de las recomendaciones de los Troika. Y es que las subidas de impuestos son bienvenidas debido a que en principio suponen que el país deudor aumenta su capacidad de financiación autónoma. Sin embargo las subidas de impuestos son especialmente gravosas cuando la economía se encuentra en sus momentos más débiles.

El resto de medidas exigidas por la Troika a los países deudores son disminuciones del gasto público y reformas estructurales para aumentar flexibilidad y competitividad de los sectores más intervenidos. Este conjunto de medidas están encaminadas a fortalecer al sector productivo del país adaptándose mejor a las nuevas condiciones de la demanda.

¿Cómo han evolucionado las economías de los países rescatados? La media de trimestres para salir de la recesión una vez aprobado el paquete de rescate ha sido inferior a 7. Es decir, las economías objeto de rescate han sido capaz de volver a crecer después de un periodo temporal inferior a dos años.

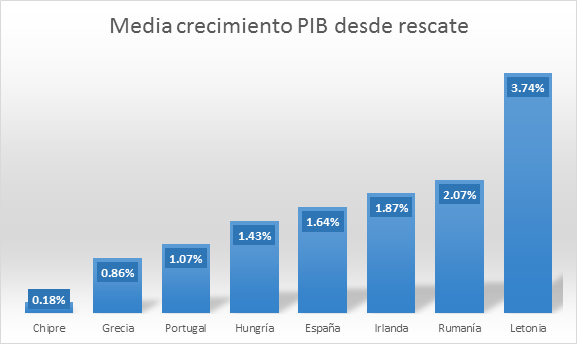

Gráfico 2

Fuente: ESM; Eurostat; European Commission Occasional Papers.

La salida de la recesión de Grecia ha sido especialmente lenta, necesitando 15 trimestres para volver a tener tasas de crecimiento positivas, más del doble que la media del resto de países, siendo el peor de los países rescatados en esta rúbrica.

El crecimiento medio de los países rescatados desde que consiguen salir de la recesión asciende a 1.61%. Una vez más, el crecimiento de Grecia es especialmente pobre, tan sólo 0.86%. Solamente Chipre cuenta con un crecimiento inferior.

Gráfico 3

Fuente: ESM; Eurostat; European Commission Occasional Papers. Los datos son cambio trimestral, tasa anualizada. Chipre lleva tan sólo un trimestre con crecimiento positivo.

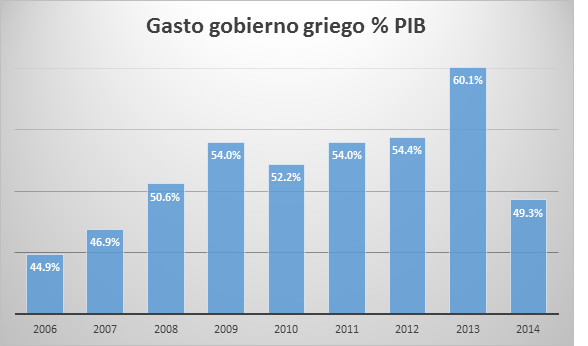

¿Cuál es la razón de que los rescates y las medidas propuestas por la Troika funcionen peor en Grecia que en otros lugares? Básicamente es que los gobiernos griegos han aplicado estas medidas tarde, mal, y en muchas ocasiones, nunca. El gasto público nunca vio un recorte sustancial hasta 2014 y aun así el gasto público se encontraba en el mismo nivel que en 2008 (gráfico 4). Las privatizaciones y reformas estructurales han sido frenadas en múltiples ocasiones por sindicatos o por el poder judicial. Con motivo del segundo rescate en 2012 la comisión europea remarcó el enorme retraso en las medidas de ajuste pactadas en el primer rescate.

Las únicas medidas que los gobernantes griegos se han apresurado a adoptar son las subidas de impuestos, que son, precisamente, las más peligrosas cuando la economía está intentando reestructurarse. Por otro lado han rechazado, entorpecido o evitado adoptar las medidas estructurales y de recorte de gasto público que necesita urgentemente la economía helena.

Gráfico 4

Fuente: Eurostat

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.