China quema sus reservas internacionales defendiendo el yuan

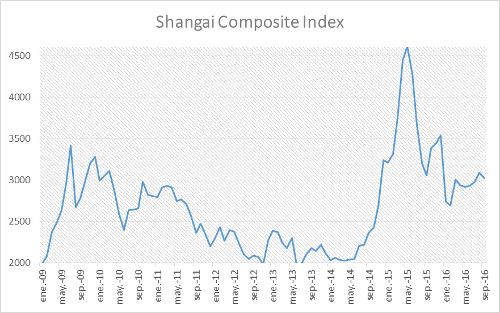

Caída bursátil en China

Las alarmas sobre mercado chino suenan desde al menos mayo de 2015 cuando el índice bursátil más importante del país caía en picado llegando a perder más de un tercio de su valor en apenas 3 meses y más de un 40% en 6 meses (aunque el índice había llegado a ganar más de un 125% en el año anterior).

Fuente: investing.com.

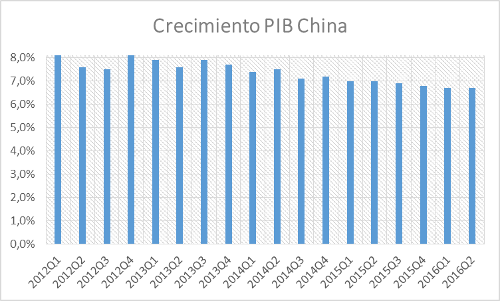

Desde UFM Market Trends achacamos la enorme volatilidad bursátil a un efecto aprendizaje (muy costoso) más que a la típica crisis bursátil que precede a una recesión económica.

Y efectivamente, el crecimiento de la economía China se ha resentido muy poco, la desaceleración es mínima y parece que de momento lo que vemos es un aterrizaje suave y no la crisis esperada (aunque el problema del ultra-endeudado sector privado sigue siendo una gran amenaza para el crecimiento económico futuro chino).

Fuente: National Bureau of Statistics of China.

Desajustes financieros en China

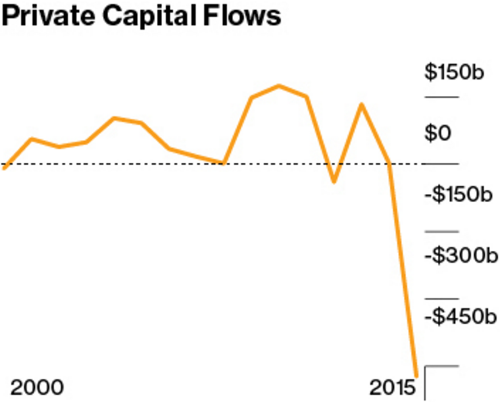

Ahora bien, la convulsión financiera si ha producido un efecto importante en el tipo de cambio del yuan. Según el BIS, expectativas de depreciación del yuan como consecuencia del desajuste financiero y de bajadas de tipos ha provocado menor demanda de depósitos en yuanes, sobreventa de la moneda china y salida de capitales (a pesar de los controles impuestos por Pekin).

Fuente: Bloomberg. Institute of international finance.

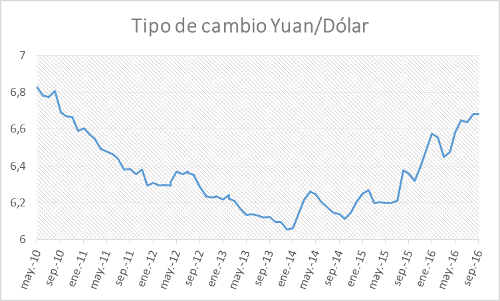

Desde mediados de 2005 el yuan tiene un tipo de cambio flotante, por lo que se espera que este tipo de fluctuaciones las absorba en primer momento el tipo de cambio y parcialmente así ha sido. El yuan se ha depreciado ya casi un 8% desde mayo de 2015 (venía apreciándose desde la última vez que se estableció el tipo de cambio flexible).

Fuente: investing.com.

Quemando reservas para proteger la moneda

Sin embargo, ante un shock de cierta magnitud, las autoridades chinas no están dispuestas a dejar flotar completamente su moneda tal y como sucedió a mediados de 2008 (se reestableció un tipo de cambio fijo durante dos años).

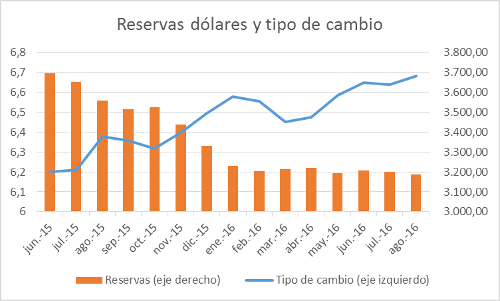

Actualmente el Banco Popular de China (el banco central) ha salido a defender su moneda para evitar que la sobreventa moviera demasiado el tipo de cambio. Para hacerlo se ve obligado a recomprar su moneda y vender los dólares en reserva. Así vemos como las reservas de dólares se han ido agotando.

Fuente: People´s Bank of China.

El banco central chino ha agotado casi el 14% de sus reservas de dólares defendiendo su moneda. Sin embargo, si nos fijamos en los últimos meses, esta sangría de dólares ha cesado. Desde mayo hasta agosto no han salido nuevas reservas y el yuan ha frenado su depreciación.

Fuente: People´s Bank of China; Investing.com.

¿Ha hecho bien el Banco Popular de China protegiendo su moneda?

Ante esta interrogante hay dos posibles respuestas que depende de la calidad del problema que ha enfrentado o tiene que enfrentar China.

- Si la crisis es meramente bursátil con poca capacidad de afectar a la economía real.

En este caso las autoridades chinas han hecho bien su trabajo, han utilizado sus reservas de dólares para proteger la moneda contra movimientos cíclicos y especulativos manteniendo el tipo de cambio temporalmente apreciado en contra de la sobreventa del mercado. Se ha protegido al sector privado no financiero de los movimientos de corto plazo en el tipo de cambio.

- Si la crisis es profunda y la economía china debe enfrentar una reestructuración.

Un tipo de cambio apreciado también puede ayudar en este contexto, y es que los productores chinos marginales sufrirían por dos motivos:

- Poca competitividad (causa que precisamente obliga a la reestructuración).

- Pérdida de competitividad temporal debido al efecto moneda (aunque se ve compensado parcialmente por caída en el precio de los productos intermedios o materias primas importados).

En este caso las autoridades chinas estarían provocando una reestructuración acelerada de su economía forzando a sus productores marginales a cambiar rápidamente de actividad o a liberar factores productivos.

Cantidad de reservas y tiempo de reajuste

Si estamos afrontando una crisis profunda, el problema sería cuánto tiempo tardaría la reestructuración y si las reservas internacionales chinas son capaces de aguantar ese periodo (recordemos que en apenas un año se ha usado el 14% de esas reservas).

En caso de que el mercado estime que esas reservas no son suficientes para aguantar el proceso de reajuste, la salida de reservas provocaría más posiciones cortas contra el yuan y la imposibilidad del banco central de aguantar el tipo de cambio.

En definitiva, todavía es muy pronto para saber si el banco central chino ha sido inteligente defendiendo su moneda. Sin embargo, una desaceleración menos fuerte de lo esperado en China y el fin de la depreciación del yuan y de las salidas de reservas hace pensar que así ha sido. Todavía queda en el horizonte la enorme deuda privada china que puede ser fuente de inestabilidad y suele ser presagio de crisis económicas.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.