California y Puerto Rico: ¿Restructuración de deuda? ¿Grecia?

Los acreedores de deuda privada y estatal habitualmente realizan análisis de riesgo para determinar, en primera instancia, otorgar un crédito (o comprar bonos) y eventualmente para evaluar reestructuraciones de deuda. Capacidad de pago es el primer elemento a evaluar al momento de otorgar un crédito. En segundo lugar las garantías ofrecidas, sobre todo si los créditos son a largo plazo. El tercer elemento a evaluar, pero no menos importante que los anteriores, es la voluntad de pago del potencial deudor. Al evaluar una reestructuración de deuda el orden se invierte, en primer lugar se evalúa la voluntad de pago del deudor, en segundo, las garantías ofrecidas (sobre todo porque la probabilidad de impago, teóricamente es en ese momento muy alta) y por último la capacidad de pago (si se está reestructurando la deuda, la capacidad de pago es por definición baja). Se realiza esta introducción porque hay una probabilidad latente que tanto California como Puerto Rico realicen una solicitud de reestructuración de deuda a sus acreedores.

California, el estado con una de las economías más grandes del país, y Puerto Rico, un estado libre asociado que se considera por la legislación americana un territorio en posesión de los Estados Unidos de América. ¿A quién sería recomendable reestructurar la deuda? Es importante iniciar este análisis sabiendo que si no se reestructura al momento de ser solicitado por el acreedor (tenedores privados o estatales) se enfrentará un problema presente. Reestructurar (independientemente del análisis) siempre proporciona tiempo al acreedor para buscar futuras soluciones, aunque no hay que perder de vista que pueda solo desplazar un problema inevitable.

California tiene un PIB per cápita (en dólares de 2009)[1] para 2014 de US$ 54,462. Si calculamos la deuda per cápita de California al 2014 obtenemos un valor de de US$ 10,927. Su valor de endeudamiento per cápita sobre su renta per cápita sería de 20 por ciento.

Puerto Rico tiene un PIB per cápita (en dólares de 2009)[2] US$ 27,202. Si calculamos la deuda per cápita de Puerto Rico al 2014 obtenemos un valor de US$ 20,818. Su valor de endeudamiento per cápita sobre su renta per cápita sería de 77 por ciento.

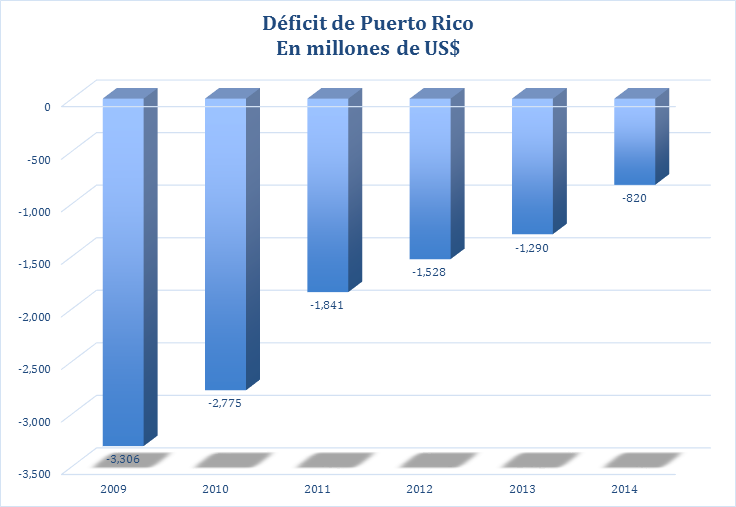

Si se realizara el análisis de reestructuración de deuda para cada estado el primer elemento a evaluar sería la voluntad de pagar. Esto no es fácil y se utilizan señales que puedan indicar dicha voluntad. Por ejemplo, su conducta histórica frente a las deudas y su conducta reciente sobre las finanzas. Ambos enfrentaban déficit para 2008, California un record histórico de 42 millardos de dólares, y Puerto Rico un déficit de 3.3 millardos de dólares, ver gráfica. Lo sorprendente es que California hoy espera un superávit de 850 millones de dólares, y Puerto Rico espera un déficit de similar valor. Ambos estados han reducido su déficit, uno con mayor éxito que el otro. Esto puede ser tomado como un indicio de voluntad de pago, más firme de parte del estado de California. Garantías podrían ofrecer ambos estados en titularizar algunos ingresos fiscales más o menos estables. Pero, California con una población creciente y un PIB creciente ofrece mejor garantía. Puerto Rico con un PIB decreciente y población en similar situación ofrece menor garantía. En capacidad de pago, California muestra una posición superior relativa con un 20 por ciento en la relación PIB per cápita sobre deuda per cápita. Puerto Rico muestra una relación de 77 porciento lo cual puede ser entendida como una situación más comprometida. Ambos estados muestran ser candidatos a una aprobación de reestructuración de deuda. Con los datos expuestos existe mayor probabilidad de aceptación de los acreedores para California.

El caso de Grecia es muy diferente. Grecia solicitó ya su tercer salvamento. Sin hacer números concretos sobre su situación al momento de estar reestructurando deuda el primer elemento es la voluntad de pago. Las recientes actuaciones de su gobierno generan una duda razonable a sus acreedores de la voluntad de las autoridades griegas de querer cumplir con sus obligaciones. En condiciones normales de mercado (no políticas) probablemente solo con dicha actuación de sus autoridades la reestructuración de deuda sería denegada.

Gráfica 1

Fuente: Reporte Commonwealth of Puerto Rico for the year 2014. Budget and other recent developments.

[1] Elaboración propia con datos tomados de: http://www.bea.gov y de https://www.census.gov

[2] Datos de PIB per cápita tomados de: ERS International Macroeconomic Data Set y el resto es elaboración propia con datos del Instituto de Estadística de Puerto Rico.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.