La agonía de la economía rusa

La caída en picado del rublo no cesa. Desde el inicio de la guerra, el rublo se ha depreciado más de un 40% con respecto al dólar norteamericano. Las agencias de calificación de deuda ya creen que el default de Rusia es inminente, y probablemente no les falta razón, quizá lo único que se pueda criticar a estas agencias es que llegan tarde siempre, el resto del mundo financiero ya descuenta desde hace al menos una semana que Rusia va a hacer un impago y tanto los bonos como las empresas rusas que cotizan el exterior han caído de precio en picado.

En este artículo vamos a ver las medidas, a veces casi desesperadas, que está tomando el Banco de Rusia y en general el gobierno ruso para frenar la caída de su moneda. Quizá la medida más vistosa sea el control de capitales, pero está haciendo muchas más cosas. Por ejemplo, ya han subido el tipo de interés de referencia a nada menos que el 20%, también hay un más que improbable impago de la deuda externa en dólares, requisa las divisas a los exportadores y es posible que genere un problema en el sistema financiero mundial, en concreto en el mercado de CDS. Vamos a analizar qué significa cada una de estas medidas y existe alguna posibilidad de que alguna de ellas puedan funcionar para proteger a la maltrecha economía y moneda rusa.

¿Qué es un control de capitales y cómo lo aplica Rusia?

Empecemos por una de las medidas más duras: el control de capitales. El control de capitales es una medida que fue muy utilizada en el pasado, de hecho, eran la norma, no la excepción en tiempos del patrón de Bretton Woods que funcionó entre 1944 y 1971. Sin embargo, con la caída oficial del patrón oro, ya oficialmente desde 1973, y especialmente desde los años 80s, los controles de capitales se consideran una medida altamente restrictiva y es aplicada hoy sólo por países con economías altamente intervenidas por el poder público o por países que sufren graves crisis cambiarias (crisis de tipo de cambio).

Podemos definir el control de capitales, de forma muy general, como una restricción para sacar el dinero de un país o área económica. De forma más concreta, implica la restricción para conseguir moneda extranjera (conseguir moneda extranjera suele ser un paso para conseguir sacar dinero del país).

En el caso de Rusia, un control de capitales implica una restricción para que la población pueda cambiar sus rublos por dólares. Y en caso de conseguir dólares (por ejemplo, mediante una cuenta en un banco ruso denominada en dólares), las restricciones se centran en evitar sacar ese dinero de forma física o evitar transferirlo al exterior.

En concreto, el Banco de Rusia ha suspendido la venta libre de divisas durante 6 meses, hasta septiembre de 2022. De facto, el rublo deja de ser convertible en moneda extranjera. Es decir, los ciudadanos rusos verán muy limitada su capacidad para comprar bienes en el exterior de Rusia. La medida de expulsar a los bancos rusos del sistema SWIFT, que expliqué aquí, pretendía castigar a la economía rusa de la misma manera que castiga la implementación de un control de capitales.

El gobierno ruso también ha prohibido la exportación de más de $10,000 en moneda extranjera.

Banco de Rusia requisa divisas a exportadores

La obligación de entregar las divisas que generan los exportadores es la otra cara de la moneda de los controles de capitales. Los controles de capitales están diseñados para proteger las reservas internacionales de un país. Así, de la misma manera que evitan que salga moneda extranjera, obligan a entregarla a quien la genera.

Los generadores de divisas son todos aquellos residentes en un país que venden sus productos en moneda extranjera. Los dos grupos que prácticamente concentran toda la generación de divisas en la mayor parte de países son los exportadores y el sector turismo. También se puede incluir aquí los receptores de remesas, pero es una partida que afecta mucho a algunos países, pero no a la mayor parte de ellos.

Rusia también ha implantado esta cara del control de capitales: se obliga a cualquier generador de divisas ruso a vender al Banco de Rusia el 80% de las divisas que consiguen por la venta de sus productos en el exterior. Es decir, se obliga a los exportadores a comprar unos rublos que el resto del mundo está repudiando. Esto, evidentemente, generará una infrafacturación de exportaciones allí donde sea posible para intentar evadir la venta obligada al banco central. También generará una sobrefacturación de las importaciones, ya que así los ciudadanos rusos podrán conseguir más dólares y depositarlos fuera del país (estas dos actividades suelen ocurrir cuando se imponen controles de capitales, es lo que ha estado pasando durante años en China).

¿Por qué establece un control de capitales Rusia?

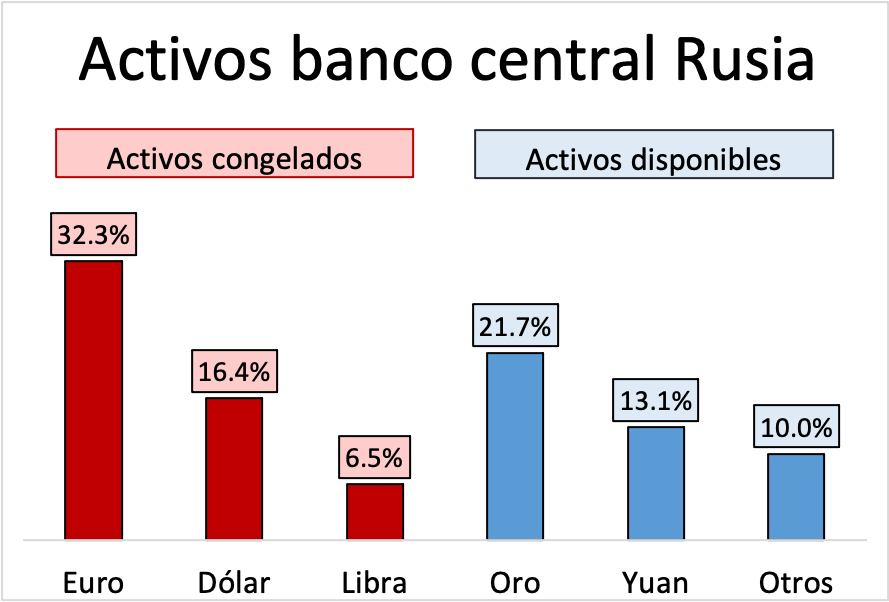

Una de las sanciones que Occidente ha impuesto a Rusia ha sido congelar las reservas monetarias que el gobierno ruso depositaba en el exterior. La cuantía de las reservas congeladas puede ser superior fácilmente a la mitad de las reservas totales de Rusia. Aquí podéis ver de forma gráfica los activos monetarios potencialmente congelados por Occidente (% sobre el total).

Fuente: Banco de Rusia. % sobre el total de activos

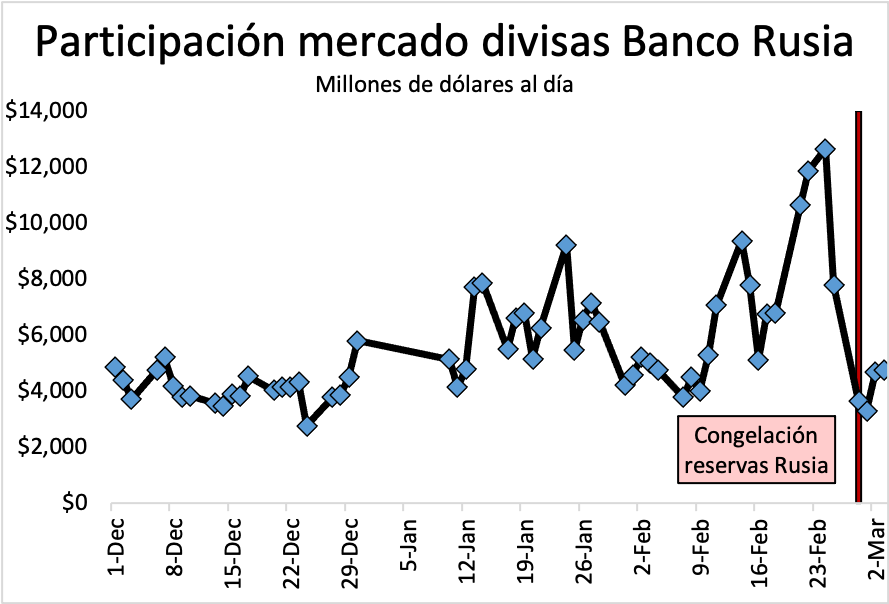

La decisión de congelar las reservas monetarias rusas en el exterior ha hecho muy débil al rublo. Como se puede observar en el siguiente gráfico, la depreciación del rublo apenas sufre ni las semanas anteriores a la guerra, ni en el inicio de la misma. Cuando realmente ha empezado a sufrir el rublo, y a dispararse el tipo de cambio, es cuando Occidente congeló las reservas monetarias rusas.

Fuente: Investing.com; Xe.com

Pensemos que Rusia podía contar con esas reservas que ahora están congeladas para generar importaciones en caso de necesidad, o, sobre todo, para sostener su moneda en momentos complicados de sobreventa en el mercado como es una guerra. Las reservas daban solidez a la moneda rusa, una solidez que podría estar en entredicho si se imponían sanciones similares a las que se impuso a la economía rusa después de la invasión de Crimea. Ante un evento similar, las reservas rusas podrían haber dado una estabilidad enorme al rublo. Sin embargo, el golpe que dio Occidente a la estabilidad financiera rusa fue mayúsculo con la decisión de congelar más de la mitad de las reservas del país. Esto ha generado una escasez de divisas casi instantánea, debido a esta escasez es por lo que se establece un control de capitales. Como hemos visto, un control de capitales evita que salga divisa y obliga a los exportadores a entregar sus divisas a la autoridad monetaria.

Fuente: Banco de Rusia

Podemos analizar la participación del Banco de Rusia en el mercado de divisas. Es especialmente interesante observar que incluso en los preparativos de la guerra, antes de que Rusia invadiera Ucrania, el Banco de Rusia incrementó muchísimo su participación en el mercado de divisas, esto podría ser debido al pánico que se empezó a sentir en varios mercados por las noticias que iban llegando de la posible invasión (o al uso de información privilegiada por parte de funcionarios rusos). Pero como acabamos de analizar, el rublo apenas se movió en estos momentos. Evidentemente no lo hizo porque el propio banco central de Rusia estaba interviniendo el mercado monetario para que no ocurriera. Lo interesante aquí es observar que una vez se congelaron las reservas, el Banco de Rusia impuso las medidas restrictivas que estamos analizando y dejó prácticamente de intervenir el mercado monetario. Es decir, Occidente realmente ha hecho un daño económico enorme a la estabilidad del rublo, ya que el Banco de Rusia podría haber continuado vendiendo divisas en el mercado durante bastante tiempo sin que la cotización del rublo se hubiera resentido demasiado (tal y como venía haciendo durante gran parte del mes de febrero).

Subida del tipo de interés de referencia

Poco después de que se decretara la congelación de las reservas monetarias rusas depositadas en el exterior, el banco central ruso subía la tasa de interés desde el 9.5% (que ya era una cifra relativamente alta en comparación con otros bancos centrales) hasta el 20%.

Esta es una medida típica que se toma en crisis monetarias. La subida del tipo de interés pretende evitar una huida despavorida de la moneda cuando la misma se deprecia. La lógica es la siguiente, si la moneda se deprecia un 10% y el tipo de interés sube un 10%, el pago de ese interés compensa la depreciación de la moneda. Si la medida consigue convencer a suficientes personas de que el interés recibido será mayor que la depreciación sufrida, muchas de esas personas decidirán quedarse con sus rublos en vez de venderlos. Incluso es posible que se pudiera convencer a inversores extranjeros de que conviertan sus fondos a rublos y los inviertan en la economía rusa (esto último es, evidentemente, mucho más complicado en una situación de guerra).

Lo cierto es que la subida del interés es una medida que puede funcionar cuando la crisis es relativamente pequeña o cuando se estima que el músculo financiero del país en cuestión es muy fuerte. Sin embargo, subir el tipo de interés de referencia es una medida que ha implantado Turquía en los últimos años para evitar que su población se deshiciera de las liras turcas a toda prisa. La medida ha funcionado muy mal en Turquía. Si el incremento en el tipo de interés no ha funcionado en Turquía (en una situación mucho menos dramática), era lógico que Rusia también fracasara. Es decir, Rusia pretendía convencer a sus ciudadanos de no deshacerse de sus rublos estableciendo un alto tipo de interés. En cualquier caso, el gobierno ruso, a la vez que intenta convencer a sus ciudadanos de mantener rublos, también les niega la capacidad de convertir sus rublos en moneda extranjera (mediante el control de capitales).

Detrás de todas estas medidas se encuentra el miedo a que el Banco de Rusia se quede sin suficiente moneda extranjera para atender todos los reclamos de la misma por parte de personas que tienen rublos y se quieren deshacer de ellos.

Impago de deuda de la Federación Rusa a extranjeros

La serie de decretos que emite Rusia por el que se imponen toda esta serie de medidas económicas se denomina “contrasanciones”. Por tanto, se puede entender, que todo el entramado de medidas se genera como respuesta a las sanciones que Occidente ha ido imponiendo a la economía rusa conforme avanza la guerra de Ucrania.

Rusia ha impuesto sanciones a cualquier persona físico o jurídica registrada o residente en cualquier país que haya impuesto sanciones a Rusia. Cualquier tipo de transacción de extranjeros en activos financieros o residenciales debe ser aprobada por el Ministerio de Finanzas ruso.

Pero mucho más importante es que el gobierno ruso se ha guardado la posibilidad de redenominar la divisa de los bonos rusos que tengan en posesión extranjeros de los países que han impuesto sanciones a Rusia. Esto significa que los bonos que el gobierno de Rusia emitió en dólares podrían ser pagados en rublos. Esta medida tiene dos objetivos:

- El primero es proteger las reservas de divisas que como ya hemos comentado escasea en estos momentos en Rusia.

- El segundo es castigar a los inversores extranjeros, que quedarían atrapados en una moneda invendible y que pierde su valor de forma acelerada.

Es evidente que el gobierno ruso busca devolver algo del daño que le han causado. Y esta medida puede hacer más daño a la economía occidental del que parece en un primer momento.

CDS y posible tormenta financiera

Una redenominación unilateral de deuda se considera un motivo para declarar un default en la deuda soberana. El lector podría pensar que sólo sufrirán los inversores que habían comprado deuda rusa. Sin embargo, como decía, el problema es mayor del aparente.

El sector financiero emite una serie de títulos denominados CDS (por sus siglas en inglés Credit Default Swaps). Estos CDS no son más que un seguro de impago. Es decir, cuando un inversor compra deuda de un país, también puede comprar un seguro de impago de esa misma deuda. El sector financiero incluso permite comprar un seguro de impago sin tener el activo subyacente, es decir, sin tener la deuda en un primer lugar[1].

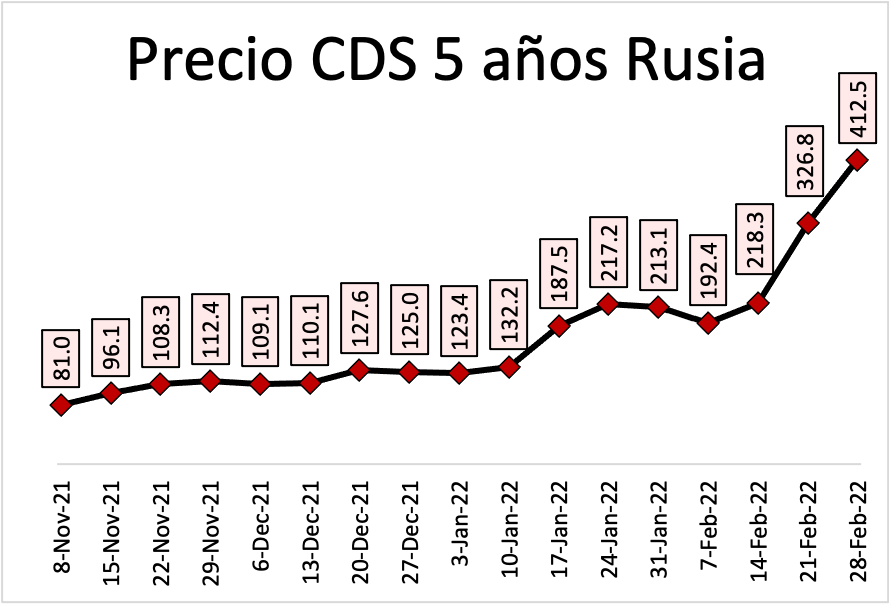

El precio de los CDS cuya utilidad es protegerse del impago de Rusia se ha disparado (como no podía ser de otra manera). En el siguiente gráfico se puede observar el precio de los CDS que cubren deuda a 5 años emitida por Rusia. Los inversores están buscando estos activos para protegerse del riesgo del impago de Rusia y su precio está creciendo sin pausa.

Fuente: Worldgovernmentbonds

Es difícil interpretar cuánto cuesta exactamente asegurarte contra el impago de Rusia. Vamos a intentar traducir esos datos a un lenguaje más llano. Si el lector tuviera en su poder $100,000 de bonos de Rusia y quisiera asegurarse contra el impago, necesitaría pagar en el momento inicial $40,000 (nada menos que el 40% del valor) más $1,000 extra cada año[2]. De acuerdo con estos datos, la probabilidad de impago de Rusia que estiman las aseguradoras es de un 56%.

El mayor problema que se puede generar es que la ocurrencia de un evento que genera oficialmente un default, como la redenominación de moneda de la deuda que planea hacer el gobierno ruso, obliga a hacer efectivo el pago de los CDS a los intermediarios financieros que los emitieron. En la crisis que sufrió Grecia en 2015, y que llevó al impago de nada menos que el 75% del valor de su deuda, se evitó por todos los medios afirmar que el país había hecho un default. El objetivo era precisamente evitar una posible tormenta financiera si las aseguradoras tenían que hacer efectivo el pago de los CDS por el impago de Grecia. Eso precisamente es lo que ocurrió pocos días después de la quiebra del banco de inversión Lehman Brothers en 2008: la mayor aseguradora del mundo en ese momento, AIG, quebró por tener que hacer efectivo el pago de unos CDS con unos recursos de los que no disponía.

Algo similar podría ocurrir si se declara un default de la deuda rusa. El sector financiero y las aseguradoras podrían no disponer de los fondos para hacer efectivo el pago de los seguros contra un default que emitieron contra la deuda de Rusia. Si el agujero en los balances que les generan estos pagos son suficientemente grandes, puede ocurrir una tormenta financiera.

En 2015 Grecia tenía todo el motivo del mundo para colaborar y evitar que se declarara un default oficial (estaba siendo rescatada). Hoy, Rusia tiene todo el motivo del mundo para no cooperar y obligar a que se declare un default que podría dañar las finanzas internacionales. Como era de esperar, Rusia no se iba a quedar de brazos cruzados ante las sanciones que Occidente le está imponiendo y que tanto daño están causando a su economía.

Conclusión

Cuando dijimos que las guerras son terriblemente destructoras de la economía nos estábamos refiriendo especialmente al ámbito de economía real. Pero la economía monetaria y financiera va a sufrir también lo suyo en los próximos meses. Es posible que se esté fraguando una depresión de dimensiones colosales delante de nuestros ojos.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] Esto es lo que se denomina un Naked CDS.

[2] Datos adaptados de ICE Data Services.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.