INFORME No. 2 I ARGENTINA: DEL DESEQUILIBRIO AL ORDENAMIENTO FISCAL

Por Adrian Ravier I 24 de febrero de 2024

El gobierno de Javier Milei inició con una difícil herencia que incluía un déficit fiscal de 6 puntos porcentuales del Producto Interno Bruto. Ya en enero de 2024 su Ministro de Economía pudo informar un superávit financiero para el Sector Público Nacional de $518.408 millones. El superávit primario (antes de intereses de deuda) fue de $ 2.010.746 millones y el pago de intereses fue de $ 1.492.338 millones. ¿Cómo fue esto posible?

- EL DÉFICIT FISCAL HEREDADO

El gobierno de Mauricio Macri que culminó en 2019 había dejado las cuentas públicas relativamente ordenadas. El déficit primario alcanzó el 0.96 % del PIB, aunque al sumar los intereses de deuda, el déficit fiscal financiero alcanzaba el 4.28 % del PIB. Le salió bastante cara a la Argentina el gradualismo en alcanzar el equilibrio fiscal, lo que requirió de niveles de deuda elevados para una economía que ya estaba contra las cuerdas.

El gobierno de Alberto Fernández sólo empeoró las cosas en 2020, el año de la pandemia. La caída en la actividad golpeó la recaudación, al tiempo que la política social de contención elevó fuertemente el gasto público. El resultado fiscal de 2020 cerró con un 8,5 % del PIB. La renegociación de la deuda -que ya había iniciado el gobierno anterior- redujo el gasto de intereses a sólo el 2 % del PIB.

Tras suspender las restricciones por la pandemia, en 2021 mejoró la actividad económica y la recaudación tributaria lo que redujo el déficit fiscal primario al 3 %. Aun en 2022 continuó la recuperación económica y el déficit primario siguió descendiendo al 2,4 %, descenso que se interrumpió en el año electoral de 2023 que terminó siendo recesivo por las medidas populistas. El siguiente cuadro resume el resultado fiscal de 2023 en comparación con 2022.

Ingresos, gasto y resultados del Sector Público Nacional No Financiero acumulados a diciembre 2022 y 2023. En % del PIB y diferencia en puntos porcentuales

|

|

2022 |

2023 |

Diferencia en p.p. |

|

Ingresos totales |

18.0 % |

17.0 % |

-1.0 |

|

Ingresos tributarios |

16.24 % |

15.07 % |

-1.18 |

|

Ingresos no tributarios |

1.73 % |

1.94 % |

0.22 |

|

Gasto primario |

20.3 % |

19.7 % |

-0.6 |

|

Jubilaciones y pensiones contributivas* |

6.88 % |

6.23 % |

-0.65 |

|

Asignación Universal para Protección Social |

0.48 % |

0.38 % |

-0.10 |

|

Asignaciones (familiares y por hijo) |

0.69 % |

0.44 % |

-0.25 |

|

Pensiones no contributivas |

0.72 % |

0.57 % |

-0.16 |

|

Prestaciones del INSSJP |

0.75 % |

0.94 % |

0.19 |

|

Programas sociales |

1.79 % |

2.17 % |

0.39 |

|

Subsidios a la energía |

2.00 % |

1.55 % |

-0.45 |

|

Subsidios al transporte |

0.56 % |

0.48 % |

-0.07 |

|

Subsidios a otras funciones |

0.03 % |

0.06 % |

0.03 |

|

Salarios |

2.40 % |

2.65 % |

0.25 |

|

Bienes y servicios |

0.73 % |

0.67 % |

-0.06 |

|

Transferencias corrientes a provincias |

0.67 % |

0.76 % |

0.09 |

|

Otros gastos corrientes |

0.39 % |

0.47 % |

0.08 |

|

Transferencias a universidades |

0.62 % |

0.74 % |

0.12 |

|

Inversión real directa |

1.24 % |

1.17 % |

-0.07 |

|

Transferencias de capital a provincias |

0.37 % |

0.44 % |

0.07 |

|

Gasto en intereses |

1.8 % |

3.3 % |

1.4 |

|

Resultado primario |

-2.4 % |

-2.7 % |

-0.4 |

|

Resultado fiscal |

-4.2 % |

-6.0 % |

-1.8 |

* Este rubro sólo tiene en cuenta los envíos según la fórmula de movilidad vigente (Ley No. 27.609), es decir, no incluye el refuerzo de ingresos previsionales no remunerativos para haberes que no superen dos veces la jubilación mínima (Decreto No. 788/2022).

Fuente: IARAF en base a Ministerio de Economía e INDEC.

Si bien fue un año electoral, el agregado del gasto público en 2023 no se incrementó en relación al PIB. El gasto público se redujo 0,6 %, pero la caída de 1,0 % en la recaudación, y el incremento en el gasto de intereses de 1.4 % empeoró el resultado fiscal en 1.8 % del PIB. El déficit fiscal que el gobierno de Alberto Fernández legó a Javier Milei fue de 6% del PIB.

- EL PROGRAMA DE AJUSTE FISCAL DE JAVIER MILEI PARA 2024

Javier Milei explicó en campaña, y también en sus primeros discursos como Presidente, que no quería repetir el error de Mauricio Macri y buscar el ordenamiento de forma gradual. Se negó desde el primer día a monetizar el déficit fiscal o seguir acumulando nueva deuda para financiar al fisco, y por ello se comprometió a ir por el equilibrio fiscal con medidas de shock.

El siguiente cuadro representa información “oficial”, pues lo modelizó el Ministerio de Economía (con pequeños ajustes propios que serán aclarados en esta nota). El cuadro resume la política de reducción del déficit que el nuevo gobierno se propuso para el primer año, lo que incluía una suba de impuestos (+2,9% en la recaudación) y baja de gastos (-3,2%) para así cerrar el año con equilibrio fiscal.

|

AJUSTE FISCAL 2023 |

6.1 % |

|

INGRESOS |

2.9 % |

|

Impuesto País (17,5% 12 meses) |

0.8 % |

|

Retenciones adicionales (15 %) |

0.5 % |

|

Normalización cosecha |

0.7 % |

|

Reversión reforma ganancias |

0.4 % |

|

BBPP + Moratoria + Blanqueo |

0.5 % |

|

GASTOS |

3.2 % |

|

Jubilaciones y pensiones |

0.4 % |

|

Transferencias corrientes a Provincias |

0.5 % |

|

Subsidios económicos |

0.7 % |

|

Gastos de capital |

0.7 % |

|

Programas sociales con intermediarios |

0.4 % |

|

Gastos de funcionamiento y otros |

0.5 % |

Fuente: Ministerio de Economía.

Cabe aclarar que el Ministerio de Economía proyectaba un déficit de 5.2 %, por lo que la nueva información con los datos cerrados de 2023 presentados más arriba agravó la situación heredada. Al cuadro oficial se agregó la “normalización de la cosecha” (después de un año de sequía), lo que generaría ingresos tributarios adicionales para el gobierno en 0.7 % del PIB. Insisto, esto no asume que habrá cosecha récord, sino simplemente que no habrá una nueva sequía en 2024.

Por el lado de los ingresos:

1) el gobierno anunció un incremento en la alícuota del impuesto PAÍS que aplica a operaciones de compra de divisas. La alícuota se fijó en 17.5 % y tendrá una duración de 12 meses (boletín oficial, decreto 29/2023). La mejora en la recaudación se proyectaba en 0.8 % del PIB.

2) también se incrementaron en un 15 % las alícuotas de retención para las exportaciones. Excluye a varias economías regionales y las eleva del 31 % al 33 % para los derivados de la soja. También delega, al Ejecutivo, la facultad de modificarlas sin pasar por el parlamento. La mejora en la recaudación se proyecta en 0.5 % del PIB.

3) revertir la reforma del impuesto a las ganancias que Sergio Massa -el ex Ministro de Economía saliente- había logrado aprobar en el Congreso durante el cierre de su campaña electoral proyecta una mejora de recaudación en 0.4% del PIB.

4) finalmente, la moratoria y blanqueo, proyectan incrementos de recaudación en 0.5 % del PIB.

De estos elementos descriptos, cabe señalar que el punto 1 las provincias están pidiendo que se coparticipe o distribuya con ellas, como ocurre hoy con otros impuestos al consumo y ganancias. De ocurrir, el impacto para el Sector Público Nacional sería menor; por otro lado, los puntos 2, 3 y 4 aun dependen de que el Congreso los apruebe bajo la Ley Bases.

Para cerrar el tema ingresos, también es importante destacar que el Presidente Milei señaló que estas medidas del capítulo fiscal que buscar elevar la presión tributaria son transitorias dado el contexto de déficit, insistiendo que alcanzados los equilibrios macro Argentina deberá debatir su sistema tributario, simplificando el laberinto fiscal y reduciendo presión tributaria.

Por el lado del gasto,

1) Jubilaciones y pensiones es otro de los puntos que se está debatiendo en el congreso. La fórmula de actualización está en debate, y el gobierno asume que dicha partida tendría en 2024 un ajuste del 0,4% del PIB.

2) Se cancelan para este año 2024 las transferencias discrecionales a provincias, lo que por supuesto no afecta las transferencias por coparticipación. Esta cancelación representa el 0,5% del PIB.

3) Se recortan los subsidios económicos a empresas de servicios públicos, lo que tiene como contrapartida un proceso de incremento de tarifas que los compensen. El ahorro aquí se proyecta en 0,7% del PIB, aunque el Presidente Milei afirmó que en caso de no salir la Ley Bases, podrá acelerar la reducción de subsidios para alcanzar el objetivo de terminar con el déficit fiscal.

4) se aplica un recorte de obras públicas, tanto en iniciar nuevas como en interrumpir las que aun no habían iniciado. En un futuro, las licitaciones tomarán un carácter “público-privado”, donde el gobierno definirá las obras y los privados las financiarán y concretarán, recuperando el capital con los ingresos que genera la actividad –como peajes–, como ya ha ocurrido en nuestro país en los años 1990, y también en otros países de la región. El ahorro aquí representa un 0,7% del PIB.

5) la reducción de programas sociales con intermediarios se proyecta en 0,4% del PIB, si bien debemos aclarar que se mantendrán los planes de ayuda estatal para desempleados (Plan Potenciar Trabajo) de acuerdo a lo establecido en el Presupuesto 2023 y se fortalecerán las políticas sociales que son recibidas directamente por quienes las necesitan, como la Asignación Universal por Hijo y la denominada Tarjeta Alimentar, que permite comprar alimentos a los sectores más vulnerables.

6) el recorte de otros gastos de funcionamiento se estima en 0,5% del PIB, lo que incluye la reducción del número de ministerios (de 18 a 9), de secretarías (de 106 a 54), de sub-secretarías y direcciones nacionales. Esto permitirá una reducción del 50% de los cargos jerárquicos en la Administración pública y del 34% de los cargos políticos totales del Estado nacional.

Tampoco se renovarán los contratos laborales del Estado que tengan menos de un año de vigencia. Se trata concretamente de eliminar los nombramientos del pasado gobierno en la etapa de campaña.

Se suspende por un año la pauta oficial, es decir la publicidad del Gobierno nacional en los medios de comunicación.

Resumiendo, el plan de ajuste que intenta el gobierno consiste en reducir el déficit fiscal con un 42 % del ajuste vía ingresos, y un 58 % vía gastos. Del total del ajuste, hay 1,8% del PIB que dependerán del Congreso, sumando los puntos 2, 3 y 4 de los ingresos y el punto 1 de los gastos sintetizados arriba.

- EL REVÉS EN EL CONGRESO

Luego de tres días de sesiones, la Cámara de Diputados de la Nación le dio media sanción al proyecto de ley "Bases y Principios para la Libertad de los Argentinos", con 144 votos afirmativos y 109 votos en contra.

La Ley, sin embargo, había sido recortada prácticamente a la mitad, incluyendo el capítulo fiscal completo, y aun restaba el debate específico artículo por artículo. El oficialismo decidió retirar el proyecto por pensar que perdía su naturaleza y esencia, volviendo entonces a comisión.

Al momento se desconoce si el proyecto volverá a debatirse en el recinto, siendo una posibilidad que se presenta luego de una nueva negociación previa, o bien que se presente a discusión después de la elección de medio término, en octubre de 2025, una vez que el Congreso sea constituido con los nuevos legisladores.

Lo cierto es que el retiro de la Ley o su anterior recorte del capítulo fiscal, ponía en riesgo el cumplimiento del plan fiscal.

Al respecto, el Presidente Javier Milei anunció que el déficit fiscal cero no está en duda, y que utilizarán las herramientas que tengan para alcanzar el objetivo, acelerando los ajustes en tarifas para reducir subsidios, o bien recortar por completo las transferencias discrecionales a provincias.

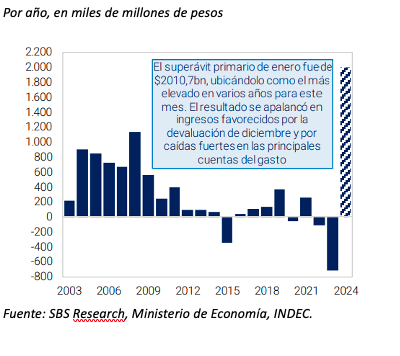

- EL RESULTADO FISCAL DE ENERO 2024

El Ministro de Economía Luis Caputo informó a través de su usuario en la red X:

“En Enero el Sector Público Nacional registró un superávit financiero de $518.408 millones. El superávit primario (antes de intereses de deuda) fue de $ 2.010.746 millones y el pago de intereses fue de $ 1.492.338 millones. El déficit cero no se negocia.”

La noticia cayó muy bien en los mercados, primero porque la Argentina no presentaba superávit financiero desde enero de 2011; segundo porque se obtuvo muy rápido, lo que confirma el éxito de las medidas de shock; tercero, porque se obtuvo sin crear nuevos impuestos (caídos en el capítulo fiscal de la Ley Bases).

El siguiente cuadro ofrece más detalles sobre este resultado fiscal de enero, comparado con igual mes del año anterior.

|

|

Dato mensual |

Variación anual |

||

|

|

Ene-24 |

Ene-23 |

% |

$ |

|

INGRESOS TOTALES |

6.147.232 |

1.723.205 |

256,7 % |

4.424.027,5 |

|

Tributarios |

5.656.095 |

1.584.591 |

256,9 % |

4.071.504 |

|

Rentas de la propiedad |

240.698 |

56.318 |

327,4 % |

184.379,7 |

|

Otros ingresos corrientes |

250.431 |

82.223 |

204,6 % |

168.208 |

|

Ingresos de capital |

8 |

72 |

-88.9 % |

-64 |

|

GASTOS PRIMARIOS |

4.136.487 |

1.927.143 |

114,6 % |

2.209.343,7 |

|

Gastos corrientes primarios |

4.059.382 |

1.772.050 |

129,1 % |

2.287.332 |

|

Prestaciones sociales |

2.670.594 |

1.071.770 |

149,2 % |

1.598.824 |

|

Subsidios económicos |

254.069 |

199.192 |

27,5 % |

54.877 |

|

Gastos de funcionamiento y otros |

861.563 |

339.231 |

154,0 % |

522.331 |

|

Transferencias corrientes a provincias |

62.130 |

62.689 |

-0.9 % |

-560 |

|

Transferencias a universidades |

145.682 |

59.742 |

143,9 % |

85.940 |

|

Otros gastos corrientes |

65.344 |

39.425 |

65,7 % |

25.919 |

|

Gastos de capital |

77.105 |

155.093 |

-50.3 % |

-77.988 |

|

Energía |

32.423 |

40.126 |

-19,2 % |

-7.703 |

|

Transporte |

6.701 |

192880 |

-66.3 % |

-13.179 |

|

Educación |

742 |

15.531 |

-95,2 % |

-14.789 |

|

Vivienda |

2.223 |

18.723 |

-88,1 % |

-16.500 |

|

Agua potable y alcantarillado |

11.430 |

14.553 |

-21,5 % |

-3.123 |

|

Otros |

23.586 |

46.281 |

-49,0 % |

-22.694 |

|

Resultado primario |

2.010.746 |

-203.938 |

|

2.214.684 |

|

Intereses netos |

1.492.338 |

334.031 |

346,8 % |

1.158.306,5 |

|

Resultado financiero |

518.408 |

-537.970 |

|

1.056.377 |

Resultado fiscal primario para el mes de enero de 2024

- Conclusiones

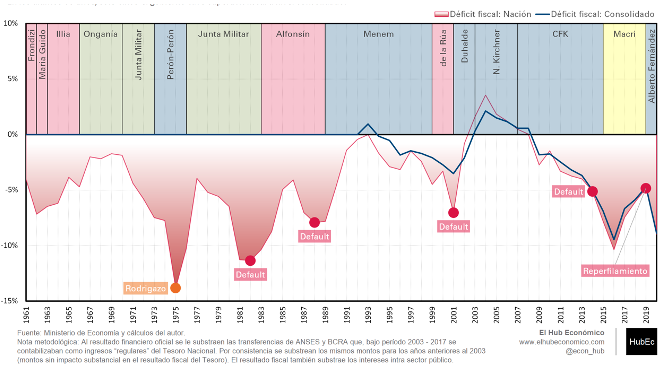

Para obtener conclusiones puede resultar fértil observar el siguiente gráfico:

Déficit fiscal (consolidado y nivel nacional)

Corresponden aquí tres observaciones:

- Desde 1961 a la fecha, esto es, en más de 60 años, la Argentina sólo ha tenido superávit fiscal en 5 años, entre 2003 y 2008.

- Dicho superávit lo obtuvo luego de abandonar la convertibilidad, lo que requirió de una salvaje devaluación, efecto que se fue perdiendo en los años siguientes.

- También en otros casos de nuestra historia, fue la devaluación la que permitió ordenar los déficits de mayor magnitud. Véase por caso los años 1975, 1982, 1989-91, 2001-02, 2018-19. En algunos casos hubo default de la deuda, en otros procesos hiperinflacionarios.

En este caso, Javier Milei inició su gobierno con una brecha cambiaria de alrededor del 170 %, lo que implicaba un tipo de cambio oficial debajo de los 400 pesos, cuando la cotización libre alcanzaba casi los 1000 pesos.

Devaluar, o para ser más preciso, “sincerar” parcialmente la cotización libre del tipo de cambio, permitió reducir la brecha cambiaria, reconociendo en esos dos meses altos niveles de inflación mensual. En diciembre fue del 25 % y en enero del 20 %, de acuerdo al IPC, indicador que se espera que vaya bajando con el correr del año 2024, a través del plan monetario.

Lo cierto es que el ajuste fiscal de enero tiene elementos de ajuste real, a través de un programa de gastos ya definidos más arriba, pero también hay “licuación” vía devaluación, lo que puede ser un ajuste “transitorio”, que requiere de medidas complementarias para no perder este efecto en los próximos meses/ años.

Dos aspectos relevantes para tomar en cuenta:

- Puede ser un error extender el resultado de enero a todo el año 2024.

- Nada es más transitorio que un resultado fiscal.

Dicho esto, el dato de enero es muy auspicioso para la ambición del Presidente Milei de déficit cero. La motosierra ya inició su trabajo, pero tendrá que permanecer encendida. Lo que más confianza parece brindar al mercado sobre sostener el resultado fiscal es la convicción de los mensajes presidenciales y del equipo económico.

—

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.