Entendiendo el superávit

El congreso mexicano aprobó el 15 de noviembre de 2016 el Presupuesto de Egresos de la Federación, que es parte del Paquete Económico del 2017 con el que el gobierno mexicano planea mejorar la situación económica del país, a dos años de terminar el sexenio de Enrique Peña Nieto.

Perspectivas negativas

Standard & Poor’s, Moody’s Investors y Fitch Ratings pusieron bajo vigilancia al gobierno mexicano por el elevado crecimiento de sus niveles de endeudamiento y el nivel que este está alcanzando sobre el nivel del PIB. La calificación que le asigna Standard & Poor’s a la deuda soberana mexicana es de BBB+, Fitch también califica con BBB+, mientras que Moody’s le asigna A3, un nivel por encima de la calificación de las primeras dos. En 2013 S&P revisó al alza la calificación de México pasando de BBB a BBB+, mientras que Moody’s la elevó de Baa1 a A3 en 2014. Aun así, derivado de las dificultades externas que complican la situación macroeconómica mexicana, ambas agencias han cambiado la perspectiva de la calificación soberana mexicana de estable a negativa. Para S&P existe la probabilidad al menos una en tres durante los 24 meses próximos de que se dé una reducción en la calificación.

Uno de los principales motivos para esta revisión a la baja es la preocupación que existe alrededor del incremento en la razón deuda soberana/PIB. Además, ambas calificadoras han señalado que la calificación actual se puede mantener si se desarrollan las medidas fiscales necesarias, principalmente acciones para reducir el déficit y llevar el nivel de endeudamiento a niveles más bajos. Una mala calificación complica la capacidad de las empresas del sector privado para adquirir crédito en el extranjero, incrementa la tasa de interés a la cuál puede endeudarse el gobierno y aleja inversiones del país.

Problema con los ingresos petroleros

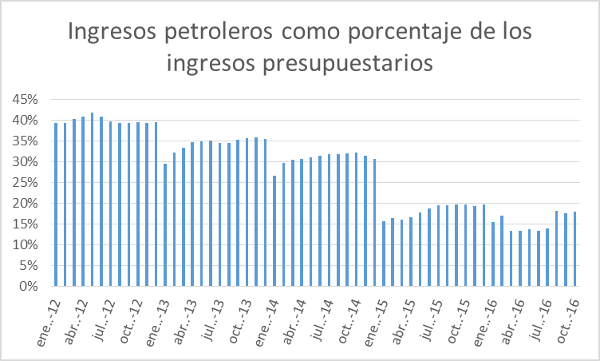

Los ingresos petroleros han venido a la baja en los últimos años, debido a los bajos precios internacionales del petróleo. Atrás quedan los días del segundo trimestre del 2013 donde se alcanzaron nivéleles históricos, cuando los ingresos petroleros representaron más del 40% de los ingresos presupuestarios como muestra la gráfica 1.

Gráfica 1

Fuente: Banco de México

Esto ha comprometido las finanzas públicas, principalmente por el gasto que es independiente de la recaudación. Afortunadamente para el gobierno mexicano, esta caída en los precios del petróleo se ha visto respaldada por un nivel de recaudación históricamente alto (la recaudación entre 2012 y 2015 creció 62% en términos reales) y un alto crecimiento de la deuda soberana. Esto ha generado una recomposición de los ingresos presupuestarios, restando importancia a los ingresos petroleros y reduciendo con ello la variabilidad que implica la incertidumbre de los precios internacionales del petróleo.

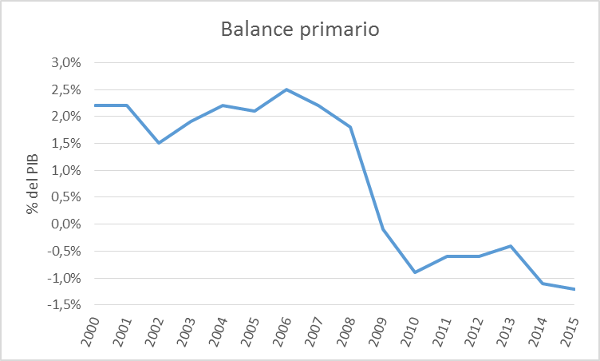

Problemas con el balance primario

El principal problema con un déficit gubernamental es que surja con un déficit de balance primario. El balance primario es la diferencia entre ingresos y gastos del gobierno, sin tener en cuenta el costo de la deuda (los intereses). Con un balance primario deficitario, se necesita más deuda para poder cubrir los intereses de deuda anterior, lo cual es insostenible a largo plazo y es una de las principales preocupaciones de las calificadoras. México ha mantenido un balance primario deficitario desde la “gran recesión” y se ha intensificado en los últimos 2 años. En la gráfica 2 se puede apreciar que la tendencia ha sido decreciente desde el 2008.

Gráfica 2

Fuente: Secretaría de Hacienda y Crédito Público (SHCP)

Consiguiendo el superávit

Según explica la SCHP, el paquete económico para 2017 “representa una estrategia macroeconómica y fiscal con el objetivo de preservar la estabilidad macroeconómica, enfatizando las acciones que permitirán reducir los riesgos del contexto económico internacional que tienen un impacto en las finanzas públicas”. El gobierno mexicano está ante la expectativa de las políticas comerciales del nuevo presidente de Estados Unidos que no es partidario de los actuales acuerdos comerciales en Norteamérica, y los principales riesgos surgen por la posible renegociación del TLCAN, por los migrantes mexicanos deportados o por el control sobre las remesas.

Existen 2 maneras de alcanzar un superávit: aumentando ingresos o reduciendo gastos. El gobierno mexicano pretende ejecutar las acciones necesarias para reducir el gasto programable para ya no recurrir a más endeudamiento, sin necesidad de contemplar modificaciones a las tasas impositivas ni la creación de nuevos impuestos. Al principio de su período, el gobierno de Enrique Peña Nieto se comprometió, mediante el Acuerdo de Certidumbre Tributaria, a conservar la estructura tributaria a lo largo del sexenio de gobierno.

El objetivo del gobierno mexicano es alcanzar un superávit público del 0.1% del PIB y un superávit primario del 0.4% del PIB. Para esto, el plan se basa en cuatro pilares:

- La contención de recursos destinados a servicios personales. Para conseguir esta reducción el plan contempla la unificación de áreas con funciones comunes, así como la restructuración de los puestos de mando.

- La reducción en los gastos de operación en 1.5% (en términos reales) con respecto al 2016 y reducir 20.2% real los gastos de operación del gobierno federal.

- Privilegiar programas que contribuyen a la reducción de pobreza y un incremento del acceso a los derechos sociales.

- Priorización de la inversión productiva sobre la administrativa, facilitando para esto la participación del sector privado en el desarrollo de infraestructura y proyectos de inversión. Cabe destacar en este punto la implementación de Asociaciones Público-Privadas (APP) y de Zonas Económicas Especiales (ZEE).

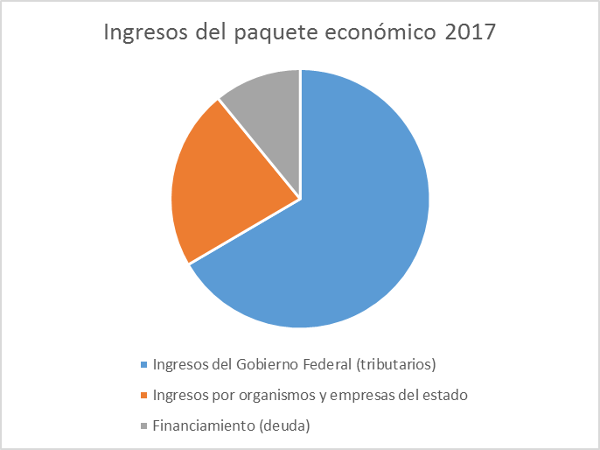

Planean que los ingresos tributarios correspondan al 66% de los ingresos presupuestarios, los ingresos por organismos y empresas del estado correspondan al 22% y que la deuda represente el 11%, como lo muestra la gráfica 3. Cabe destacar la reducción proyectada de 15.7% de los ingresos petroleros en términos reales con respecto al 2016 y el incremento esperado de 9.7% real en ingresos tributarios.

Gráfica 3

Fuente: SCHP (cifras en millones de pesos mexicanos)

El gasto neto presupuestado para 2017 presenta una reducción del 1.7% en términos reales con respecto al presupuesto del 2016. Existen varias clasificaciones para el gasto total, dependiendo el objeto de interés.

Una de las más importantes es la clasificación del gasto programable y gasto no programable. El primero se refiere al gasto de la operación de las instituciones de gobierno federal, para que éstas proporcionen servicios como salud, educación o carreteras, entre otros. El segundo se destina al cumplimiento de obligaciones como deuda pública y apoyos determinados por la ley como las participaciones de municipios. Para el 2017 se proyecta que el 72.3% del gasto será programable y el 27.7% no programable, según muestra la gráfica 4.

Gráfica 4

Fuente: SHCP (cifras en millones de pesos mexicanos)

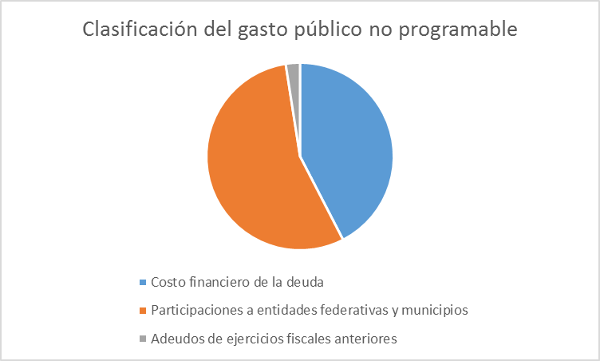

En la clasificación del gasto público no programable destaca que un 42.4% se dedica al costo financiero de la deuda pública. El gasto en este rubro aumentará 18.9% real respecto al 2016. 55.1% se destinará a los fondos que reciben entidades federativas y municipalidades y un 2.5% corresponde a adeudos de ejercicios fiscales anteriores, como muestra la gráfica 5

Gráfica 5

Fuente: SHCP

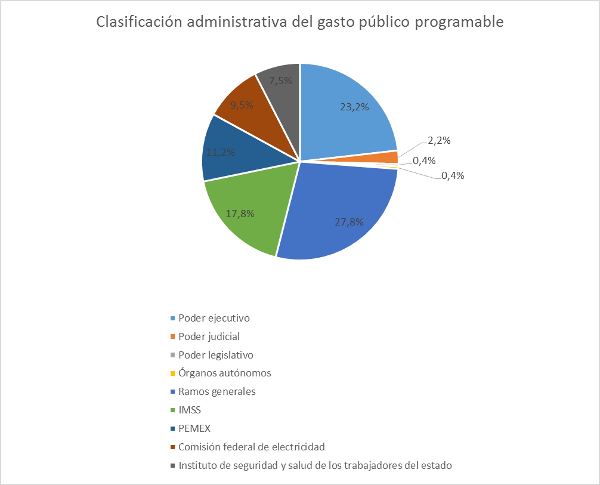

En el gasto programable, que es el gasto que permite el funcionamiento de la mayor parte de las instituciones de gobierno, los principales recortes serían en los ramos administrativos del ejecutivo. Resaltan importantes disminuciones como el 42.7% a turismo; 44% a Desarrollo Agrario, Territorial y Urbano; 39.4% a Medio Ambiente y Recursos Naturales y 41.5% a Economía. El recorte del 102.2% a PEMEX es uno de los factores más importantes, aunque se entiende dada la independencia que el ente adquirió luego de las reformas al sector energético de los últimos años. Por otra parte, el poder judicial estima un crecimiento en el gasto de 14.8% real respecto al 2016 y el legislativo un 3.6% real más que en 2016. El aumento más fuerte lo registra el Instituto Mexicano de Seguridad Social (IMSS) con un 60.3% con respecto al 2016

Gráfica 6

Fuente: SHCP

No todo es tan bonito

Es importante aclarar que lo anteriormente descrito corresponde a información que ofrece el gobierno mexicano en sus Criterios Generales de Política Económica (CGPE) 2017, Presupuesto de Egresos de la Federación y otros documentos relacionados al gasto público para el año 2017. La información dada por el gobierno debe ser cuestionada y contrastada con la realidad que vive la iniciativa privada. Es claro que México atravesará uno de sus años más críticos de las últimas décadas en 2017, producto de la coyuntura política de un gobierno estadounidense de Donald Trump y unas elecciones presidenciales cuyos candidatos no terminan de agradar a la población en general. Este último factor, no tomado en cuenta en muchos análisis es importante para entender la estructura del presupuesto del 2017. La reducción del gasto se ve principalmente en el rubro de inversión, mientras que en el gasto corriente no se vio tan comprometido por el costo político que la reducción acarrearía. En el 2015 el gobierno de Peña Nieto quiso vender la idea de que el presupuesto del 2016 sería un “presupuesto base cero”, donde todos los gastos públicos se justificarían con detalle. Paso el 2016 y sobran los casos de gasto innecesario, anomalías en el uso de fondos y enriquecimiento ilícito. Esto no da una buena imagen de cara al 2017.

Por el lado del “efecto Trump”, además de lidiar con el problema del TLCAN y las remesas, México corre el riesgo de perder capitales producto de las políticas de Donald como la reducción de impuestos a corporaciones, sumado a la complejidad del régimen fiscal mexicano y sus altas tasas (México tiene la tercera tasa más alta de la OCDE en impuesto a corporaciones).

Pero hay un problema más grave, algunos de los supuestos en los que se basó el plan para alcanzar el superávit ya no aplican.

El primero de los supuestos erróneos es el crecimiento del PIB. La expectativa de crecimiento del PIB que hizo la SHCP parece bastante optimista, sino es que demasiado. El crecimiento proyectado ronda el rango de 2-3%, pero el sector privado tiene expectativas a la baja y ubican el crecimiento en una cifra menor al 2%. Un dato tan significativo para el gobierno mexicano como lo es el PIB, en el cual se basan muchas proyecciones puede resultar en ingresos muy por debajo de lo esperado.

El segundo de los supuestos erróneos es la tasa de interés. La SHCP estimó para la elaboración de su presupuesto una tasa de interés promedio de 4.9%, pero desde noviembre de 2016 el Banxico aumentó su tasa interbancaria, ubicándola en 5.25%, y eso sin tener en cuenta futuras alzas producto de presiones inflacionarias en México o en respuesta a la política monetaria de la FED. Este mal pronóstico alterará el presupuesto de egresos. Al ser ineludible el costo de la deuda, ese monto adicional de intereses deberá cubrirse con ingresos extraordinarios, mayores reducciones a otras entidades, o más deuda. Se estimaba que los pagos por intereses representarían un 2.8% del PIB, pero según estimaciones de analistas independientes podría ser mayor al 3.2% del PIB.

El último de los supuestos erróneos es el tipo de cambio. La previsión del tipo de cambio en los CGPE lo ubican entre 18.2 y 18.62 pesos por dólar. Hace meses el peso pasó ese rango, alcanzando techos históricos de 21 pesos por dólar en sus peores momentos. Lo más probable es que el tipo de cambio se mantenga alrededor de los 20 pesos por dólar y que no haya cambios significativos hasta que se conozca con claridad la política comercial del nuevo gobierno de Estados Unidos. Donde le puede pegar este error al presupuesto es por dos vías: los ingresos de Pemex aumentarían, pero el precio de los insumos importados también aumentaría. Asimismo, aumentaría el monto de intereses de deuda soberana y privada en dólares. De hecho, las empresas privadas no financieras han respondido a esta alza realizando la mayor cantidad de pagos de deuda extranjera del último año y medio en el tercer trimestre del 2016.

Analizado el presupuesto y su contexto surgen dudas. Parece más una estrategia de marketing político que un verdadero plan técnico de restructuración presupuestaria porque, si bien es cierto que por primera vez desde el 2008 se alcanzaría el superávit primario, este sería insuficiente para cubrir siquiera los intereses del 2017, eso si se logra al menos cumplir con los supuestos más básicos como el de crecimiento del PIB. El gobierno de México necesita verdadero compromiso político para lograr su cometido, pero con una situación tan desfavorable, se ve difícil lo logren. Eso sin mencionar el incentivo perverso de que el 2017 sea el penúltimo año de gobierno de Peña Nieto.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Jorge Eduardo García

Jorge Eduardo García es licenciado en Economía con especialización en Finanzas por la Universidad Francisco Marroquín. Ha participado en seminarios internacionales de la Foundation for Economic Education. Fue research intern del Centro de Estudios Económico-Sociales (CEES) y también ha colaborado en experimentos con el Centro de Economía Experimental Vernon Smith de la UFM. Así mismo fue intern del Financial Research Center de la UFM y trabaja en temas de risk management.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!